気候変動と生物多様性の課題は連関性が大きく、統合的なアプローチが効率的・効果的であるとの考えの下、従来のTCFD開示に「生物多様性と環境破壊」に関する取組み項目を加えております(2025年12月19日時点)。

【なぜClimate & Nature Reportなのか】

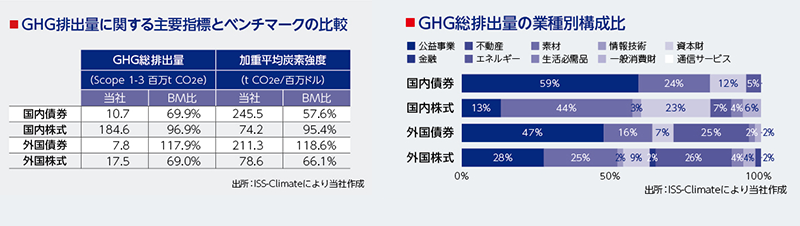

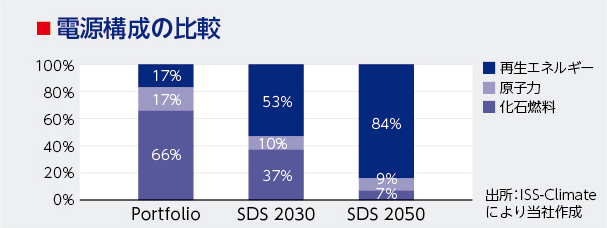

インハウスで運用している各資産についてGHG総排出量(*1)及び加重平均炭素強度(*2)を分析したところ、外国債券の加重平均炭素強度がベンチマークを上回ったものの、他は各資産ともにベンチマークを下回っていることが確認できました。また、GHG総排出量の業種別構成比では、いずれの資産においても公益事業や素材セクターが大きな割合を占めてり、これらのセクターの企業に対してエンゲージメントによってGHG排出量削減を働きかけていきます。

ベンチマーク(BM) 国内債券NOMURA-BPI(総合)のうち事業債のみ 国内株式:TOPIX配当込 外国債 券:ブルームバーグ・バークレイズ・グローバル(総合)のうち事業債のみ 外国株式:MSCI-ACWI exJapan

(*1) GHG総排出量:ポートフォリオに関連した温室効果ガス排出量(CO2換算トン)。計算に当たっては調 整企業価値(時価総額+有利子負債)に対する当社持分を使用

(*2) 加重平均炭素強度:各企業の売上高当たりのGHG排出量(Scope1・2)をポートフォリオにおける各企業のウェイトで加重平均した数値

(*3)Sustainable Development Scenario(SDS):パリ協定の「世界の気温上昇を2℃より十分低く保ち、1.5℃に抑える努力をする」という目標と一致した持続可能な発展シナリオ

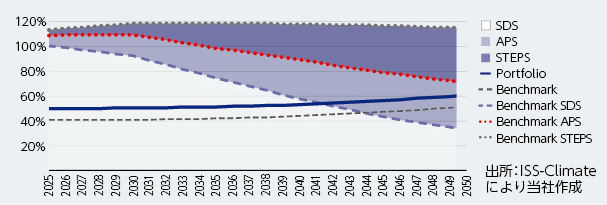

当社は、ISS-Climateを用いてポートフォリオの2050年までのGHG総排出量の移行経路を予測し、IEAのSustainable Development Scenario(SDS)、Announced Pledges Scenario(APS)(*4)、及びStated Policies Scenario(STEPS)(*5)の3つのシナリオを用いて、それぞれのカーボンバジェット(GHG排出許容量)との比較を行いました。

その結果、現時点の伝統4資産の仮想ポートフォリオのGHGの排出量はいずれのシナリオのカーボンバジェットも下回っているものの、シナリオとの比較では気温上昇とともに排出許容量が低下するため、2042年にはSDSシナリオのカーボンバジェットを超過してしまうとの結果を得ました。

当社では、2050年の温室効果ガスネットゼロの実現に向けて、投資先企業に脱炭素の取組みの働きかけを強化していきます。

(*4)Announced Pledges Scenario(APS):有志国が宣言した野心を反映したシナリオ

(*5)Stated Policies Scenario(STEPS):各国が表明済みの具体的政策を反映したシナリオ

投資信託に関するお問い合わせは

コールセンターまでお電話ください

0120-104-694

受付時間は営業日の午前9時~午後5時です

当社では、サービス向上のため、お客さまとの電話内容を録音させていただいております。あらかじめご了承ください。

当社は録音した内容について、厳重に管理し適切な取り扱いをいたします。