投資信託の複利効果を考えよう

2019/02/15

投資信託で資産運用する際には、その運用成果などから受け取ることができる分配金をどう考え、扱うかが重要だと言われています。今回は分配金の種類とその仕組みなどを考えてみたいと思います。

投資信託の分配金の種類と仕組み

投資信託の分配金には、その運用の収益に基づいた個別元本(投資信託の購入価額)を上回る部分から支払われる「普通分配金」と、個別元本を下回る部分から支払われる「元本払戻金(特別分配金)」との2種類の分配金があります。普通分配金も元本払戻金も、分配金を投資者(受益者)に支払った時点で、その投資信託の純資産総額が減少することになり、合わせて基準価額も下がることになります。

ただし、普通分配金は個人投資家においてNISA(少額投資非課税制度)などの非課税投資枠を使用しない通常の場合は配当所得として課税対象となっていることは、当然認識しておきたいことです。普通分配金と特別分配金の2種類を合わせて支払われる場合もありますが、個人投資家において通常の場合は普通分配金のみが配当所得として課税対象となり、元本払戻金は課税対象となりません。

分配金の受け取り方を考える

投資信託の分配金の受け取り方には、取引で使用している金融機関の口座で分配金を受け取る方法と、支払われた分配金で同じ投資信託を再度購入する分配金再投資という方法があります。

金融機関の特定口座(源泉徴収あり)で受け取ることを選択している場合は、その投資信託の決算日に、保有している投資信託の口数に応じた分配金が支払われることがありますが、普通分配金の場合は銀行預金の利息と同様に20%程度の税金(所得税:15%、復興特別所得税:0.315%、住民税:5%)が徴収された上で現金として受け取ることになります。その一方で、その分配金(含む税金)の分、基準価額が下がり、その投資信託で資産運用する金額そのものが減少することになります。

分配金再投資は、税引後の分配金で購入できる口数だけを自動的に再購入する仕組みです。そのメリットとしては、再購入の際に購入時手数料がかからないこと、自動的に購入するため手間がかからないこと、複利効果が高まることの3点あると考えられます。この中で、複利効果をより高めたいとお考えになる場合には、分配金の支払額の比率や分配頻度が低いものを選ぶということも一つの方法とみられます。ただし、口座で受け取る方法と同様に、普通分配金については課税されます。

分配金の支払額の比率や分配頻度が低い投資信託の有用性

設定以来分配金を一切出していない投資信託も存在しています。こうした投資信託は、その中で投資している株式や債券などから得られる利子、配当、売却益などを分配金として投資信託の受益者に支払わず、さらに運用に回していくことがその特徴となります。先に述べた再投資と似ている仕組みにはなりますが、NISAなどを使用しない通常の分配金再投資の場合は保有期間中の決算時に支払われる普通分配金には税金がかかるのに対して、分配金なしの場合は投資信託の売却益に対しては課税されますが、保有期間中には分配金がないので税金がかかりません。ですから、分配金再投資よりも分配金なしの場合の方が、分配金にかかる税金分だけ多く投資に回せるので、より高い複利効果が狙えるということになります。

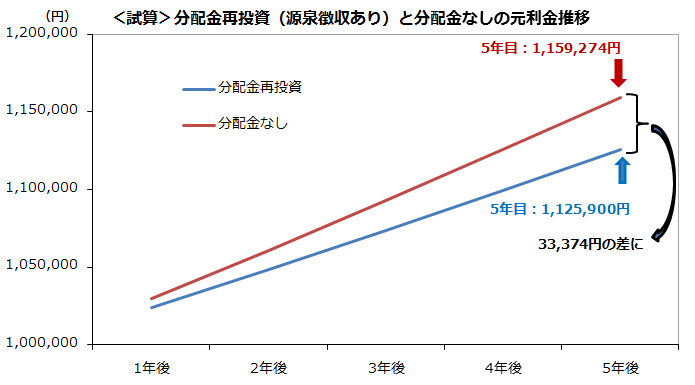

極端な例となりますが、仮に、以下の図の通り100万円の元本を年率3%で5年間運用したとすると、運用益を年1回の頻度でその全額を分配金として受け取り、それを再投資する場合の運用益は約13万円となるのに対して、分配金なしの場合は運用益が約16万円となり、約3万円の運用成果の違いが出てくることになります。

ここまで、分配金の有無による複利効果について考察してきましたが、皆さまはこのことをどうお感じになられたでしょうか。分配金を使う予定がないのに、お手元の口座にそれが積み上がっていることはありませんか。その場合は、分配金を再投資したり、分配金の支払額の比率や分配頻度が低い投資信託に投資し直すことも、資産を育てることに効果的ではないかと思います。

出所:各種資料などをもとにアセットマネジメントOne作成

■合わせて読みたい3つの記事

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする