上場廃止続出!株式の非公開化の流れと日本経済への影響を解説

2025/03/06

今、日本では上場廃止が相次いでいるのを知っていますか?

上場廃止といっても、今回注目したいのは、企業が自ら上場廃止を選ぶ株式の非公開化です。

筆者は、上場こそが企業の目指すべきところなのだと思っていましたが、違う選択肢もあるようです。

最近の株式の非公開化の流れは、日本経済の活性化につながるのでしょうか?

本記事では、2024年以降、株式の上場廃止が増えている背景を説明し、非公開化のメリット・デメリットを洗い出した上で、日本経済の今後を考えていきたいと思います。

国内企業の上場廃止は増加傾向

このところ、上場廃止となる企業が相次いでいます。2024年には、永谷園やベネッセ、ローソンを始めとした94社が東京証券取引所(東証)で上場廃止となり、その数は2013年以降で最も多くなりました。

同年秋に、カナダ企業から買収提案をされた流通大手、セブン&アイ・ホールディングスのニュースは記憶に新しいと思いますが、セブン&アイ・ホールディングスも買収の対抗策として株式の非公開化を計画していることが明らかになっています。

2025年についても、2月13日時点ですでに22銘柄の上場廃止が決まっており、2024年からの流れは続いていると言えそうです。

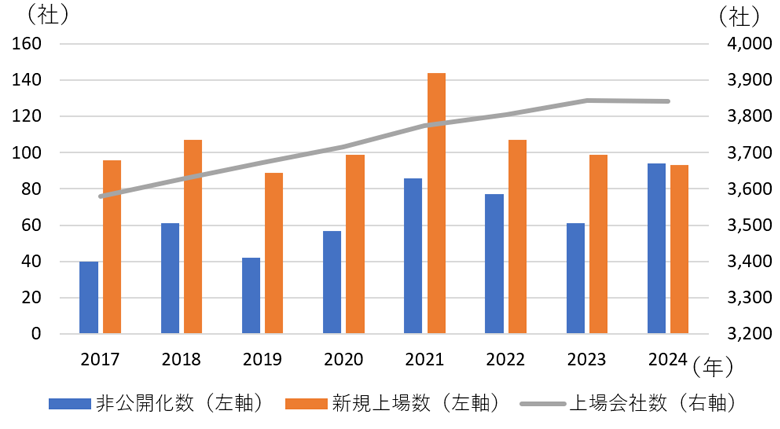

【東証の非公開化数、新規上場数、上場企業数の推移】

※対象は東証にある TOKYO PRO Market 以外の市場。

期間:2017年~2024年

出所:東京証券取引所のデータをもとにアセットマネジメントOne作成

上場廃止が相次ぐ背景

①東証の市場改革に伴う企業の負担やコストの増加

東証の市場改革は、2023年3月から始まりました。具体的には、プライム市場及びスタンダード市場の全上場企業に対し、「資本コストや株価を意識した経営の実現に向けた対応」を要請しました。特に、PBRが1倍割れの企業は、十分な市場評価を得られていないとされ、より積極的な対応が求められます。

東証としては、企業の経営改革を促し、日本の経済の活性化を目的としていたわけですが、中には、厳しい改革を望まない企業もあり、企業自らが上場廃止を決断したり、外国企業やファンドからの買収提案を受け入れるケースがあります。

2025年春からは東証プライム市場に上場する企業には、決算情報や適時開示情報の英文開示が義務付けられるなど、上場コストがさらに高まるであろうことも背景にあります。

②アクティビストの活発化

資本市場改革の流れの中、アクティビストファンド(物言う株主)の動きが活発になっており、社長交代や事業売却を迫るケースも増えています。そういったアクティビストから逃れ、自分たちの経営方針で企業価値を向上させていきたい企業は、上場廃止を選ぶことが多くなっています。

また、アクティビストだけでなく、日本の投資家全体が変化してきているという声もあります。会社の提案に盲目的に賛成するのではなく、内容をきちんと吟味して投票するようになるなど、以前より日本の株主全体がベースとしてよりアクティブになってきているのです。

③アジアにおける資金動向の変化

未上場企業へ投資をするプライベートエクイティファンドによる中国(本土)への投資が、このところ減少しています。

一方で、日本への投資は拡大方向へ向かっています。プライベートエクイティファンドによる投資において、日本はアジア太平洋地域でシェア3割を占める最大市場になったというデータ(2023年時点)もあるようです。

米中対立による地政学リスクの変化が、国際マネーの日本への流入を促している面もあります。

このように、国内では、上場企業には証券取引所と株主の両ステークホルダーからの「圧力」が高まっていたり、世界的にも資金動向の変化から日本の会社が買収されやすくなったりしていることが、上場廃止が増えている背景にあります。

非公開化のメリット・デメリット

そもそも会社経営者たちは、どうして非上場を選ぶのか。上場には、メリットがあるものの、日本市場において上場している意味がなくなってきている面もあるようです。

非公開化のメリット

① 経営の自由度の向上

上場企業は株主の利益を最優先に考える必要があります。前項でお伝えしたように、東証や、アクティビストからの圧力があるため、上場企業の中には、「先行投資や抜本的な構造改革など中長期的な施策実行の足かせとなる可能性が高い」と考える企業もあるようです。

非公開化されると、そのような制限から解放され、自由度の高い経営を行いやすくなります。中長期的な戦略も練ることができるようになります。すかいらーく(現すかいらーくホールディングス)は2006年にMBO(経営陣が参加する買収)を実施し、非公開化した後に、抜本的な経営改革をして、2014年に再上場を果たしました。

② 上場負担の削減

上場企業は、「上場」という不特定多数の株主から資金調達したことに対する責任として、株主が経営者をモニタリングする仕組み、持続的な成長と中長期的な企業価値の向上、投資判断に重要な開示などを含む適切なコーポレート・ガバナンスの構築をしていかなくてはいけません。 非公開化することで、これらのコストを削減することができます。

▼非上場のメリットを活かした企業の例▼

ファスナーなどを作り、アパレル事業を展開するYKKグループは、持ち株制度を導入しており、最大の株主はYKKグループの社員です。経営者は、社員のエンゲージメント(会社への思い入れの強さや、熱意をもって仕事に取り組めるかなど)を高めるために、惜しみなく投資できます。また、定年制度の廃止や、希望する部署で働きやすくする人事制度改革など、様々な施策を機動的に実施できているようです。

非公開化のデメリット

①資金調達の制限

会社は上場することで、証券会社を通してより多くの投資家が株式を購入できるため、お金を集めやすくなります。資金が集まれば、事業拡大や新規プロジェクトへの投資、新規採用などが容易になります。非公開化によって、そういったメリットを享受できなくなってしまいます。

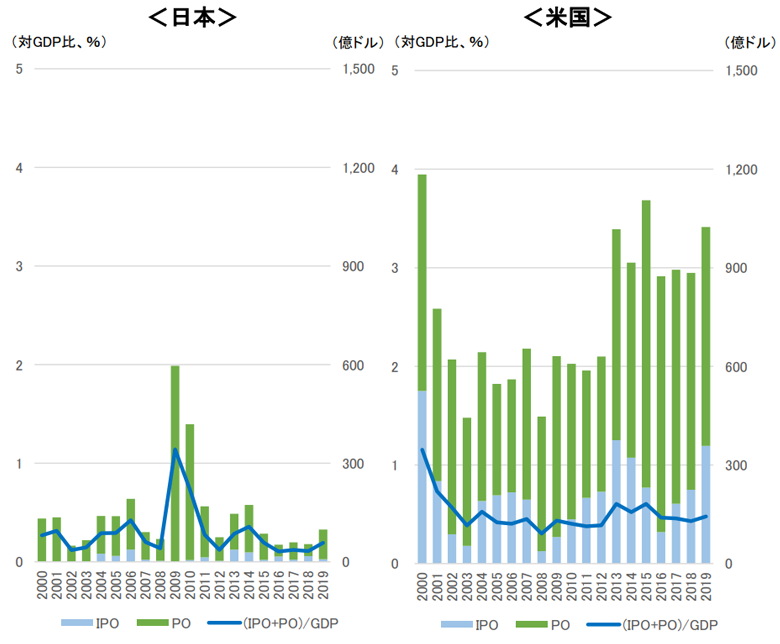

ただ、金融庁によると、日本の株式市場においては、上場企業による資金調達額(新規株式公開(IPO)及び公募増資(PO))が、金額ベースで米国と比較して大幅に少なく、対GDP比で米国と比較しても少ないため、日本企業は相対的に上場のメリットを享受しきれていないという実情がありそうです。

このような背景もあり、上場している意味が低くなっている可能性も考えられます。

【日米における上場企業による資金調達】

画像出典:金融庁「市場制度を巡る諸課題に関する検討」(2020年)より一部抜粋

※日本:金融・非金融法人が対象。IPOは2004年以降のデータ

※米国:内国非金融法人が対象。

出所:日本は国際取引所連合・日本取引所グループ、米国は連邦準備制度理事会(FRB)等より金融庁作成

②一般株主と利害が対立する利益相反となる可能性がある

株式非公開化を実施すると、既存株主に対して利益相反が発生するおそれがあります。たとえば、支配株主による買収や、買い手と売り手が同一となるMBOでは、その優位な立場を利用して買収前に株価を意図的に引き下げようとする動機が買収者側に生じやすいと言われています。 2023年11月に大正製薬ホールディングスが発表したMBOでは、買い取り価格に5割以上のプレミアム(上乗せ幅)を付けましたが、それでも会社の純資産額を大きく下回る水準でした。

海外株主からは買収価格が不当だったとして、批判があがりました。

仮に既存株主を維持したまま株式非公開化を実施する場合には、株式非公開化を実施する理由・手法などを株主に説明したうえで、理解を取り付ける必要があります。そして株式非公開化後も、既存株主の利益を損なわないよう配慮しなければなりません。

このように既存株主を残した状態での株式非公開化では既存株主への配慮が必要となることから、想定したメリットが十分に得られない可能性もあります。

これら非上場のメリット・デメリットを複合的に見て、ここ最近、非上場を選択する企業が増えてきているわけです。ここからは、その非公開化の手段として用いられる「MBO」を簡潔に解説します。

非公開化の主な手法「MBO」とは

そもそも株式の「非公開化」とは、上場企業が株式市場から株式を引き上げ、非上場(非公開)企業になることを指します。これにより、株式は証券取引所で取引されなくなり、私たち一般投資家はその企業の株式に投資する機会が制限されるか、ほぼなくなります。非公開化の理由としては、先ほどメリット・デメリットで説明した通り、経営の柔軟性を高めるためや、短期的な株価変動の影響を受けにくくするためなどが挙げられます。

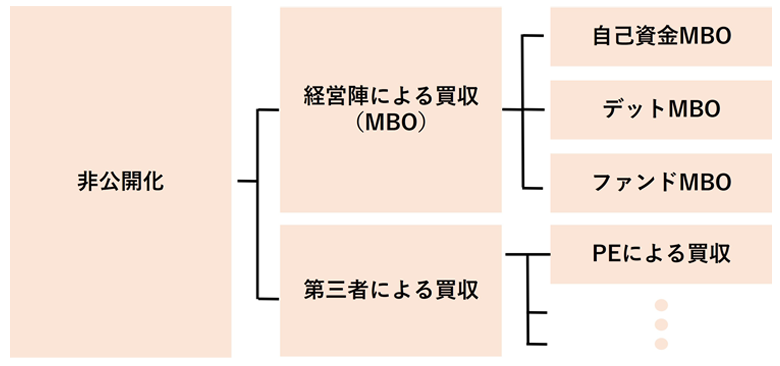

非公開化では、まず「買収主体」が誰かによって、次の2つに分類されます。

〈1〉経営陣による買収(マネジメントバイアウト:MBO)

経営陣が買収主体となる非公開化

〈2〉第三者による買収

経営陣以外の第三者が買収主体となる非公開化

※上記は一例であり全てを網羅するものではありません。

※各種資料をもとにアセットマネジメントOne作成

非公開化の主な方法であるMBOは、資金調達方法によって、次の3つに分けられます。

〈1〉自己資金型MBO

経営陣の自己資金を買収原資とするMBO

〈2〉デットMBO

金融機関から調達したデット(負債)を買収原資とするMBO

〈3〉ファンドMBO

ファンドから調達したエクイティ(出資)を買収原資とするMBO

〈3〉の「ファンドMBO」が今話題にあがっている非上場化に多い案件です。

例:

- ・2024年5月、ベネッセホールディングス

- 創業家が欧州系PEファンドのEQTと組み、MBO

- ・2024年6月、スノーピーク

- 創業家が米PEファンドのベインキャピタルと組み、MBO

そして、非公開化の手順として一般的に実施される方法が株式公開買付け(TOB: Tender Offer Bid)です。「TOB」はニュースでもよく見る言葉ではないでしょうか。 これは買収者が公開市場で株主から株式を買い集める方法です。一定の価格で株式を買い取ることを提案し、取得することで非上場化を進めます。

その他の非公開化の実施方法としては、自己株式取得やスクイーズアウトなどがあります。

これらの手法を組み合わせたり、状況に応じて適切な方法を選択したりすることで、企業の非上場化を実現することができるのです。

日本経済に与える影響

最後に、相次ぐ上場廃止が日本経済へどのような影響があるのかを考えてみましょう。

非上場化が増えている背景に東証の市場改革があるのは前述したとおりです。これまで日本の株式市場では、多くの企業を甘い基準で上場させてきました。一方で、諸外国のように、社外役員の監視や経営の透明性、ダイバーシティの実施などが厳しい基準を満たさない企業は市場から退出を迫られる動きは国内にも広がってきています。新しい時代において業績を拡大するためには、上場企業としての条件をクリアすることが求められ、こうした上場基準の厳格化は利益拡大につながると期待されています。

とはいえ、上場廃止を前向きに選択する企業が多いのも事実です。市場では上場廃止の増加を歓迎する声も多く、「MBOなどで株価が割安な企業が再評価される機会があれば、海外投資家は日本株により注目する」、といった意見や、「上場企業の新陳代謝が上がることや競争が増えることは、中小型株市場の活性化のために良い」といった意見などが上がっています。

2024年の後半頃から、海外投資家の買い一巡などにより日本株市場は伸び悩んでいますが、今回の企業買収ブームはこの状況を打開するきっかけになるかもしれません。

また長期的にも日本経済に好影響を与える可能性もあります。

企業によっては、資金や人材の不足によって事業を大きく展開できないケースなどがあるかもしれません。そんな場合、買収を通じて資源の再分配が行われると、優良な事業を行っているにもかかわらず新規人材を獲得できない企業が採用力の高い企業の傘下に入ることで、優秀な人材などを採用することができ、高い技術革新につながる可能性もあるのです。

ただ、東証も安易なMBOによる非上場化には、少数株主を保護するという観点から、厳しい目を向けています。買い手と売り手が同じMBOは、本来の価格よりも安く買い付け価格が設定される可能性があるからです。今後、東証は、MBOの実施企業に対し、手続きや価格設定が適切かどうか、より厳格な情報開示を求める方針です。これにより国内の非公開化の流れがストップする可能性もあり、東証の動向には注視が必要と考えます。

これから企業に求められること

いかがでしたでしょうか?上場廃止や非公開化の増加は、日本経済にさまざまな影響を及ぼしています。これからの日本経済の発展には市場の活性化と新陳代謝の促進や、企業の透明性の確保とガバナンスの強化が必要不可欠でしょう。

現在の非公開化ブームが2025年以降も続くのか?

それによって、日本株市場がさらに上昇基調に乗る未来はあるのか?

日本市場の動きから目が離せません。

※記載した企業名は内容の理解を深めるための一例であり、これら企業への投資を推奨するものではありません。

(執筆:福長 英未)

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする