日本株市場を支える「自社株買い」…メリット・デメリットと増加の背景をわかりやすく解説

2025/06/20

米国の関税政策などの影響で、4月に打撃を受けた日本株。記録的な下落があったものの、そこから足下持ち直している要因の一つが、企業の自社株買いです。 実はこの自社株買いは、企業による事業構造改革や株主還元を拡充する一環として動きが加速しています。きっかけは、2023年に東京証券取引所が上場企業に対して要請した「資本コストや株価を意識した経営の実現に向けた対応」です。昨年2024年、上場企業による自社株買いは、過去最高を更新し、2025年は2024年を上回るペースで増加していて、今後もこの流れが続くと予想されます。

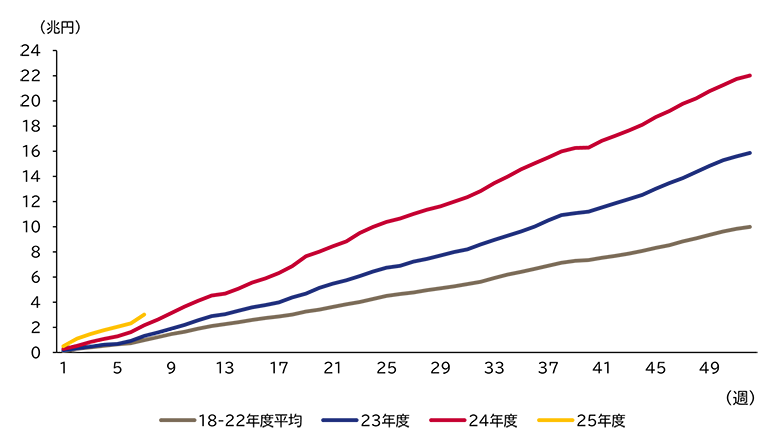

事業法人(企業)による日本株買い累積

※東証及び名証の現物買い合計。

※期間2018年度~2025年度(週次)2018~2022年度は平均。2025年度は2025年5月16日まで。

出所:LSEGのデータをもとにアセットマネジメントOne作成

本記事では、まず自社株買いとは何か、その基本的な仕組みについて具体例を交えながらわかりやすく解説します。さらに、近年の日本株市場で自社株買いが特に話題となっている背景についても解説します。

企業がなぜ自社株買いを行うのか、その目的や戦略、そしてそれが株価にどのような影響を与えるのかを理解することで、皆さまの投資判断の助けとなれば幸いです。

今さら聞けない「自社株買い」ってなに?

そもそも「自社株買い」とは、企業が上場している自社の株式を自ら買うことで、言い換えれば、市場に流通する自社株を、その企業が買い戻すことをいいます。1年の中で自社株買いの発表が最も多いのは、4月下旬から5月にかけてです。多くの企業の本決算発表があり、そのタイミングに合わせて公表するためです。近年では株主還元であったり、資本効率改善を狙っての自社株買いが注目されています。

皆さまは、株主還元としてなにを重視しているでしょうか?実は、日本より早く1982年に自社株取得のルールが制定された米国では、自社株買いが一般的な株主還元の手段として広く認識されています。日本で自社株買いが始まったのは2001年とまだその歴史は浅く、配当の方が重視される傾向にあります。純利益に占める自社株買いの構成比は、米国では50%程度、日本では30%程度との試算もあり(2023年、日本は年度)、自社株買いの優先度に違いがあります。また、企業が株主に対して還元する利益の割合を示す「総還元性向*」は、米国は80%超、日本は50%程度となっていて、そもそも日本は米国に比べて株主還元に消極的と言えるでしょう。

*企業が株主に対して還元する利益の割合のことです。配当性向は配当額と純利益の比率を表す一方、総還元性向は配当額に自社株買い額を加えた金額と純利益の比率を表します。

自社株買いの効果

ここでは自社株買いの効果について具体例を交えて解説します。

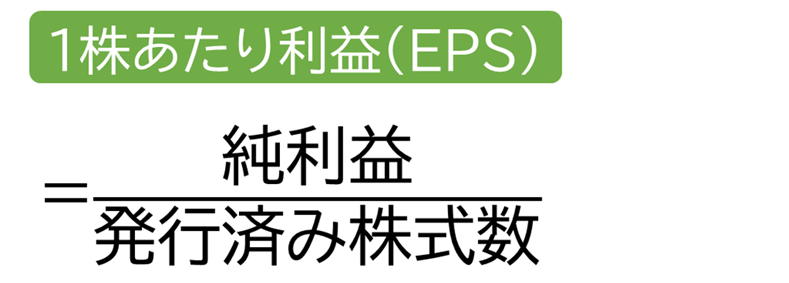

- ① 自社株買いが株主還元である理由 なぜ、自社株買いは株主還元になるのでしょうか? これは計算式で表すと理解しやすいです。

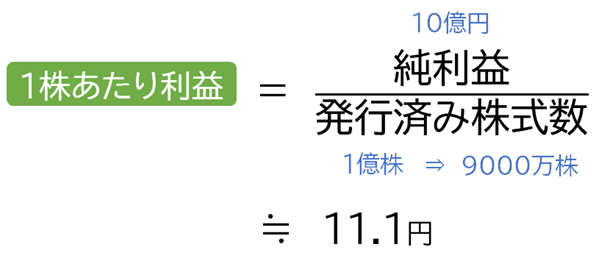

1株当たり利益(EPS)は、企業が生み出した利益(純利益)を発行済み株式数で割って計算されています。自社株買いが行われると、発行済み株式数が減りますから、純利益が変わらないという前提だと1株当たり利益(EPS)が上昇。つまり株主としての持ち分に帰属する利益が増え、株主価値が大きくなることにつながるのです。 具体例で確認してみましょう。例えば、発行済み株式数が1億株、純利益が10億円の企業はEPSが10円です。この企業が発行済み株式数の10%にあたる1,000万株を自社株買いをしたら、EPS(1株当たり利益)にどのような変化があるでしょうか。 自社株買いした1,000万株はEPS(1株当たり利益)を計算する際の発行済み株式数からは除外されるため、分母にあたる発行済み株式数は9,000万株に減ります。分子の純利益の値は変わらず、10億円のままです。計算すると、EPS(1株当たり利益)は約11.1円となり、自社株買いをする前の10円から約1.1円増加したことになります。

このように、自社株買いによって企業の利益が影響を受けないなら、株主としての持ち分に帰属する利益が増えることにつながるのです。これが自社株買いが株主還元になると言われる理由です。

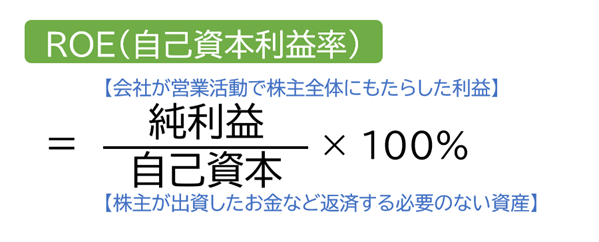

- ② 自社株買いは資本効率改善につながる 資本効率とは、企業が株主や銀行から調達した資金を活用し、どれだけ効率的に稼げているかを示す概念のことです。代表的な指標に、自己資本利益率(ROE)などがあります。

自己資本利益率(ROE)は、この値が高いほど株主が出資した資金をもとにより大きな利益を稼いだことを示すため、多くの投資家が注目しています。 ROEの計算式を確認すると、自社株買いは会計上、分母にあたる自己資本を減らす効果があり、分子の当期純利益が一定であっても、自己資本利益率(ROE)を改善させる効果があることが分かります。

- ③ 割安感が高まる EPSの上昇とほぼ同義ではあるものの、自社株買いは株価の割安・割高かを判断する指標であるPER(株価収益率=株価÷EPS)を低下させる効果もあります。PERは投資判断における最も代表的な指標の一つであるため、それだけ株価に与える影響も大きいといえるでしょう。

自社株買いのメリット・デメリット

つづいては、投資家側と企業側に分けて、自社株買いのメリット、デメリットを整理します。

投資家側のメリット

投資家にとって自社株買いの最大のメリットは株価上昇の強力な材料となることです。

理由としてまず挙げられるのは、自社株買いは一般的に市場買付によって行われるため、その分買い圧力が増加し、株価が上昇する可能性が高まります。特に大規模な自社株買いの場合、この影響は顕著です。また、前述した自社株買いによるEPSやROE改善も株価上昇につながります。

他にも、以下のように自社株買いが株高につながるという仮説があります。

| 自社株買いが株高に繋がるとされる仮説 | |

|---|---|

| シグナリング仮説 | 自社株買いは内部情報を持つ経営者が株価は過小評価だと判断しているメッセージとなる |

| エージェンシー仮説 | 過剰キャッシュを削減する手段としての自社株買いは、経営者の規律付けを示す |

| 資本構成最適化仮説 | 自社株買いを活用して最適な資本構成(負債と株式の比率)に近づければ、企業価値は向上する |

例えば、自社の実力をよく知る経営陣が自社株買いをすることは、市場に株価が割安であることを発信するメッセージになるというシグナリング仮説です。このメッセージが投資家にポジティブに捉えられた場合、株価上昇につながります。

また、自社株買いは配当に比べて「複利効果」が期待できるというメリットもあります。自社株買いは最後の売却時のみ利益に対して課税される一方、配当金は受け取るたびに所得税が発生し、その分再投資額が減少します。このため、自社株買いと配当金再投資が同じ投資効果をもたらすという前提なら、長期的には自社株買いの方が税金の分だけ有利に働くのです。

投資家側のデメリット

一方で、自社株買いは株価上昇が確約されたものではないというデメリットもあります。

代表的なケースの一つとして、企業の資金繰り悪化による株価下落が挙げられます。自社株買いは、企業の現預金と自己資本の減少を伴います。このため、資金繰りや資金借入条件の悪化のリスクが高まるようであれば、自社株買いがむしろ株価下落につながる可能性もあるのです。

また、自社株買いされた株式は消却されなければ、将来的にその株式が再び市場で売却される可能性も否定できません。自己株式が市場で売却されると、自社株買いとは逆にEPSやROEの低下につながります。特に、発行済み株式数が増えることでEPSが減少することを株式の「希薄化」と呼びます。自社株買いが行われてすぐに自己株式の売却が行われるリスクは小さいですが、将来的な可能性としてこういうケースもあり得ることは知っておいて損はないでしょう。

企業側のメリット

企業側にとっての自社株買いのメリットは、大きく言うと企業価値の向上と経営への専念です。詳しく見ていきます。

- ① 投資家からの信頼が高まる 自社株買いは株主還元策の一つであるため、積極的な株主還元は投資家からの信頼を高めます。特に、ROEやEPSの向上は、長期保有の意欲や投資先としての評価を高める要因になるため、長期的な経営戦略の実行がしやすくなります。

- ② 株価をある程度コントロールできる 自社株買いが株価上昇につながる場合は、株価が急落した時に下支えることができます。また、購入した自己株式を売却することで、株価が過熱した際の抑止力としての働きも期待できます。このように、自社株買いを行うことで株価をある程度コントロールすることができるのです。株価が安定していれば、企業側はより経営に専念することができます。

- ③ 敵対的買収の防止につながる 敵対的買収とは、対象企業の合意を得ずに株式を取得し、経営権を掌握する手法です。企業が自社株を買い戻すことで株主構成の変化抑制や発行済み株式数の減少による買収コスト増加の観点から、敵対的買収の抑制策としての効果も期待できます。株主構成が安定的であれば、それだけ安心して事業戦略を進めることが可能になります。

- ④ ストックオプションを持つ従業員のモチベーション向上 ストックオプションは、役員や従業員が自社の株を特定の価格で購入できる権利です。自社株買いによって株価が上昇すれば、ストックオプションの価値も高まるため、それを保有している従業員はモチベーションが高まるでしょう。

企業側のデメリット

投資家側のデメリットでも解説しましたが、自社株買いによる資金繰りや資金借入条件の悪化は企業側により直接的に悪影響を及ぼします。目に見える影響がなかったとしても、例えば、今まで潤沢にあった手元資金がなくなることによって、思い切った戦略が取れないなどの見えない影響があるかもしれません。また、将来的に新規事業や設備投資に必要な資金が不足し、長期的な成長機会を逃すリスクもあります。

このように、自社株買いは「余った資金を有効活用ができる」という側面がある一方で「資金面での柔軟性が低下する」という側面もあります。

今後の日本株市場が成長していくために

ここまで、自社株買いについて基本からメリット・デメリットを解説してきました。これらを踏まえて、日本で自社株買いが増えている背景を改めて整理し、今後の日本の株式市場を成長させるための自社株買いのあり方を考えたいと思います。

冒頭で述べたように、2023年に東京証券取引所が上場企業へ「資本コストや株価を意識した経営の実現に向けた対応」を要請したことをきっかけに、事業構造改革や株主還元を拡充する動きが加速しています。2024年度の自社株買い増加の傾向は、2025年度に入っても続いており、4月のトランプ政権の関税政策に端を発した株価急落の後も、むしろ自社株買いの勢いは強まっている状況です。

その背景として挙げられるのが、日本企業の潤沢な資本の存在です。株主還元強化の動きは以前に比べ活発になったものの、米国やヨーロッパの企業に比べて、日本企業は未だ手元資金が豊富にあります。今後も、余剰資金の有効活用としての自社株買いがさらに広がる可能性も十分にあるでしょう。

日米欧企業の純資産に占める現金及び現金同等物の比率の推移

※期間:2015年~2024年(年次)

※日本はTOPIX(東証株価指数)、米国はS&P500種株価指数、欧州はSTOXX欧州600指数の各構成企業

出所:LSEGのデータをもとにアセットマネジメントOne作成

企業価値を向上させるためには、一般的に①キャッシュ・フローを稼ぐ、②再投資する、③余資があれば株主還元するという流れが大切と言われています。企業が稼いだ利益を、研究開発費や設備投資など本業に投資し、余った資金を株主に還元するという流れによって、より効率的に企業価値が向上していくと考えられるためです。

つまり、企業の発展には事業活動だけでなく適切な株主還元も重要であり、その重要な役割を果たすものこそ自社株買いなのです。今後、日本株市場がさらに成長するためには、企業の発展につながる自社株買いがどれだけ増加するかがポイントの一つになるでしょう。

最後に

本記事を通じて、自社株買いの基本や影響、増加の背景をご理解頂けましたでしょうか。

企業は自社株買いを中長期的な成長につながるよう効果的に行うことが重要です。投資家も投資判断をする上で、そのような戦略的自社株買いに着目する必要があります。

筆者としても、企業が自社株買いなどの株主還元を成長への投資と両輪で行っているかどうかを注視していきたいと思います。戦略的な自社株買いが増え、日本株市場が大きく成長して欲しいという期待をしつつ、今後も日本株市場をウォッチしていくつもりです。

出所:各種情報をもとにアセットマネジメントOne作成

【指数の著作権等】

・「TOPIX(東証株価指数)」の指数値および「TOPIX(東証株価指数)」にかかる標章または商標は、株式会社JPX総研または株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用など「TOPIX(東証株価指数)」に関するすべての権利・ノウハウおよび「TOPIX(東証株価指数)」にかかる標章または商標に関するすべての権利はJPXが有しています。

・「S&P 500種指数」は、S&Pダウ・ジョーンズ・インデックスLLCまたはその関連会社の商品であり、これを利用するライセンスが委託会社に付与されています。S&Pダウ・ジョーンズ・インデックスLLC、ダウ・ジョーンズ・トレードマーク・ホールディングズLLCまたはその関連会社は、いかなる指数の資産クラスまたは市場セクターを正確に代表する能力に関して、明示または黙示を問わずいかなる表明または保証もしません。また、「S&P 500種指数」のいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

(執筆:福長 英未)

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする