日経平均株価の振り返り…過去70年の歴史をチャート付きで解説

2024/08/23

日経平均は「失われた30年」とも呼ばれる長い停滞を経ていましたが、2024年2月22日にバブル期の史上最高値を34年ぶりに更新し、2024年3月4日には史上初の4万円台を記録しました。さらに2024年8月には、歴史的な相場の乱高下も起きており、日本株式市場の世界の中での存在は今後注視していく必要があります。

筆者はバブル期を経験しておらず、当時の株式市場の盛り上がりを直接知りません。このため、最近のニュースを通して「バブル期の盛り上がりってどんなだったのだろう」とか「そもそも日経平均っていつからあるのだろう」といった疑問を持ち、過去についても関心を持ちました。同じように興味を持つ方も多いのではないでしょうか。

そこで本記事では、日経平均の歴史をチャートに沿って振り返り、その未来についても考察してみたいと思います。

「日経平均株価」とは何か?

日経平均を簡潔に説明

日経平均株価、通称「日経平均」や「日経225」とは、日本経済新聞社が算出・公表する株価指数です。これは、東京証券取引所プライム市場に上場する約1,800銘柄の中から選ばれた225銘柄の株価を基に計算されるもので、表示単位は円および銭です。詳しくは 今さら聞けない「日経平均株価」とは?「TOPIX」との違いを算出方法や構成銘柄で比較 の記事で解説しているので、そちらをご覧ください。

日経平均の名前の由来は?

多くの方がご存じないかもしれませんが、70年前の「日経平均株価」は今とは異なる名前で呼ばれていました。「日経平均株価」になるまでの名称の変遷を紹介します。

・1949年5月16日

戦争により一時中断されていた株式売買が再開されました。

・1950年9月7日 名称:「東証株価平均」

株式売買の再開から約1年後に東京証券取引所で株価指数の算出が始まりました。初期は「東証株価平均」や「東証修正平均株価」と呼ばれていました。

・1971年7月1日 名称:「NSB225種平均株価」

日本経済新聞社が運営を引き継ぎ、「NSB225種平均株価」として公表が始まりました。

・1975年5月1日 名称:「日経ダウ平均株価」

日本経済新聞社とアメリカの経済新聞社ダウ・ジョーンズの提携により「日経ダウ平均株価」に名称変更されました。

・1985年5月1日 名称:「日経平均株価」

現在の「日経平均株価」へと名称が変更されました。

このように、3度の名称変更を経て現在の名前に至っています。

「日経平均株価」と「TOPIX」の違いは?

「TOPIX」は、1960年代後半にまだ東京証券取引所で日経平均株価が算出されていた頃に公表されました。当時の理事長が市場全体の動向を反映する指標の必要性を訴え、1969年に東証株価指数(TOPIX)の算出が開始されました。日経平均とTOPIXの違いなどについては、 今さら聞けない「日経平均株価」とは?「TOPIX」との違いを算出方法や構成銘柄で比較 の記事を参照してください。

「日経平均株価」の歩み

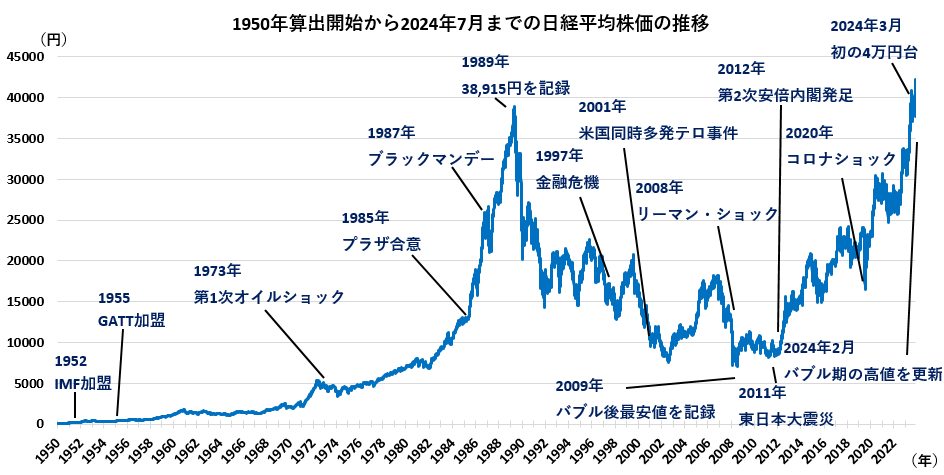

ここからはチャートを見ながら、日経平均株価や当時の出来事を確認していきたいと思います。 こちらは、算出開始から現在(2024年7月31日時点)のチャートです。算出当初は110円ほどでしたので、350倍ほどにまで指数が上昇していますね。

期間:1950年9月7日~2024年7月31日(日次)

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

出所:リフィニティブのデータをもとにアセットマネジメントOne作成

アメリカからの独立(1950年代前半)

まずは、1950年代の出来事をチャートと共に確認していきます。

期間:1950年9月7日~1955年12月30日(日次)

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

出所:リフィニティブのデータをもとにアセットマネジメントOne作成

・1950年9月7日 算出開始

前述した通り、1949年5月に東証が再開され、その約1年後、日経平均株価の源流となる株価指数の算出が始まりました。

・1950年~1953年 朝鮮戦争による特需景気

1950年6月に始まった朝鮮戦争が、第二次世界大戦で疲弊していた日本経済を立ち直らせるきっかけになりました。いわゆる朝鮮特需です。1951年7月の休戦後に特需は終了し、1952年には生産過剰が明らかになったことで産業界では調整の動きが出始めますが、株価は上昇し続けます。

・1952年4月 サンフランシスコ平和条約

吉田茂内閣がサンフランシスコ平和条約を結び、日本はアメリカから独立し、約7年間にわたる連合国による日本占領が終了します。

・1952年8月 IMF(国際通貨基金)加盟

政府による積極的な産業改革が行われていきます。

・1953年3月 スターリン・ショック

「スターリン暴落」とも呼ばれ、1953年3月4日に旧ソ連(ソビエト連邦)の最高指導者であったヨシフ・スターリンの死去を契機に発生した株価暴落を指します。

朝鮮特需によって戦後復興と株式市場の活況に沸いていましたが、突然のスターリンの死は世界(特に社会主義陣営国)に大きな衝撃を与えました。主力株や軍需関連株を中心に売りが殺到し、1949年5月の東証再開後初めての本格的な株価大暴落となりました。

・1955年9月 GATT(関税及び貿易に関する一般協定)加盟

為替レートの安定と国際決済の円滑化、自由貿易の拡大と関税引き下げを目指すため、日本はGATTに加盟しました。これを機に日本は国際貿易へ本格的に参加し、経済発展の大きなきっかけとなります。

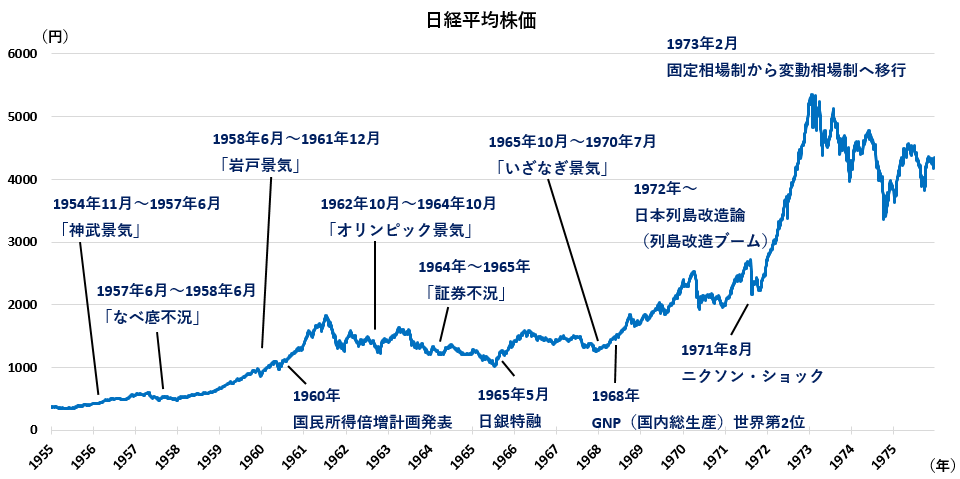

高度経済成長期(1956年~1972年)

高度経済成長期の実質GDPの成長率は年平均約9.3%でした。2023年度の1%と比べると圧倒的に高いことが分かります。

チャートを見てみると、1961年まで堅調に推移し、その後は上下を繰り返しながらやや下落基調となっていることが分かります。その後、1960年代後半から再び上昇しています。詳しく見ていきましょう。

期間:1955年1月4日~1975年12月26日(日次)

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

出所:リフィニティブのデータをもとにアセットマネジメントOne作成

・1954年11月~1957年6月 神武景気(じんむけいき)

31ヵ月間にわたる戦後最初の大きな景気拡大期が「神武景気(じんむけいき)」です。ちなみに名前の由来は日本の初代天皇、神武天皇です。即位後に好景気となったことからその名が付けられました。

・1957年6月~1958年6月 なべ底不況

・1958年6月~1961年12月 岩戸景気(いわとけいき)

神武景気を超える42ヵ月間にわたる景気拡大期が「岩戸景気(いわとけいき)」です。天照大御神にまつわる神話「天の岩戸」をもじって名付けられました。

・1960年12月 国民所得倍増計画

池田勇人内閣によって、国民の所得を10年以内に2倍にするという「国民所得倍増計画」が閣議決定され、7年で達成されました。

・1962年10月~1964年10月 オリンピック景気

東海道新幹線や首都高速道路などのインフラ整備や、1964年の東京オリンピック開催などの特需によって、オリンピック景気が生じ、日本経済は好調を極めました。ただし、長期チャートで確認すると一時的な上昇であることが分かります。

・1964年10月~1965年10月 昭和40年不況(証券不況)

これまでの経済成長により、証券市場も1兆円を突破するまでになりましたが、オリンピック景気が終わったことや金融引き締めが重なったことで「証券不況」となり、経済は縮小する場面を迎えます。

・1965年5月 日銀特融

証券不況に対する政府や日本銀行の介入措置として、日本銀行特別融資(日銀特融)が行われました。これは証券会社に対して無担保・無制限の特別融資を行うというものでした。最初に大手の山一証券が受け、続いて大井証券などに実施されました。運用資金の預金取り付けや投資信託の解約増加などの厳しい局面がありましたが、日銀特融の導入によって信用不安の拡散を抑制することができました。その後、証券市場は戦後初めての国債発行を含む不況克服策をきっかけとして立ち直り、以降の経済の高度成長を支えながら活況を取り戻していきました。

・1965年10月~1970年7月 いざなぎ景気

57ヵ月間続いた景気拡大期「いざなぎ景気」は、戦後最長・最大の好景気として知られています。神武景気や岩戸景気を上回る長期間の好景気のため、岩戸神話よりもさらにさかのぼる神話から名づけられました。

・1968年 GNP(国民総生産)世界第2位

日本は、GNPで西ドイツを抜き、アメリカに次ぐ世界第2位となりました。

・1971年8月 ニクソン・ショック

ニクソン大統領は突如、金・ドル交換停止を宣言し、ドル防衛策を発表。日本の株式市場は動揺し、日経平均は大きく下げます。この、いわゆるニクソン・ショックにより、1ドル360円の固定相場は終わりを告げ、同年12月のスミソニアン会議において、円は1ドル308円に切り上げられます。1973年2月には変動相場制に移行することとなったのでした。

・1972年 日本列島改造論(列島改造ブーム)

自由民主党総裁選で田中角栄が打ち出し、首相就任とともに具体化を進めた政策が「日本列島改造論」です。東京に集中し過ぎた人々や物資を地方に分散させ、新幹線や高速道路を日本全国に拡充しようと提唱しました。これに触発されて「列島改造ブーム」が起き、地価の高騰を引き起こしました。

列島改造の動きに呼応して、多くの人々がマイホーム獲得に熱心になり、レジャーにも多くの資金と時間を費やすようになりました。また、各地で中間層を対象としたリゾート開発も進展しました。

・1973年2月 固定相場制から変動相場制へ移行

当時、貿易の黒字は増加していたものの、対照的に設備投資への意欲は低迷していました。この結果、増え続ける貿易黒字や外貨準備によってふくれあがった円資金は、土地や株式の購入へと流れました。企業の自己資金だけでなく、銀行からの借り入れによる資金も投機へと向けられたと言われています。

このような状況の中、1971年12月末には2,700円台であった日経平均株価は、1972年12月末には5,200円台まで上昇しました。さらに1973年1月24日にはピークである5,359円を記録しました。わずか1年で株価はほぼ2倍に急騰したのです。この時期の投機熱は土地や株式だけにとどまらず、ゴルフ会員権や貴金属、宝くじにも及びました。

しかし、1973年2月に再度の円レートの切り上げと固定為替レート制の崩壊を迎えると、過剰流動性相場も終焉を迎えました。そして、日本の高度経済成長期も幕を閉じることとなります。特に一次産品における物価の急騰が顕著になり、1973年秋には第1次オイルショックへと繋がっていったのです。

安定成長期とバブル経済からバブル崩壊へ(1973年~1995年)

この時期の実質GDPの成長率は年平均で3.4%となりました。これは、高度経済成長期に記録された年平均9.3%と比較すると、成長の鈍化が見受けられます。

期間:1972年1月4日~1996年12月30日(日次)

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

出所:リフィニティブのデータをもとにアセットマネジメントOne作成

・1973年10月 第1次オイルショック(石油危機)

1973年、第四次中東戦争をきっかけに第1次オイルショック(石油危機)が発生しました。石油輸出国機構(OPEC)は原油の供給制限を行い、輸出価格を大幅に引き上げたため、国際原油価格はわずか3ヶ月でおよそ4倍に急騰しました。これに伴い、石油を大量に消費する先進国を中心に世界経済が大きく混乱しました。エネルギー源を石炭から石油へと転換し、輸入原油にその約8割を依存していた日本も、大きな影響を受けることとなりました。

・1978年10月 第2次オイルショック

1970年代末から1980年代初頭にかけて、原油価格は再び高騰し、第2次オイルショックが発生しました。OPECは1978年末(昭和53年末)から段階的に大幅な価格上げを実施し、1979年2月のイラン革命や1980年9月に開始したイラン・イラク戦争の影響が加わり、国際原油価格は約3年間でおよそ2.7倍に急上昇しました。日本でも、第2次オイルショックの影響で物価が上昇し、経済成長率が減速しました。しかし、第1次オイルショックの教訓を踏まえて、国民はより冷静な対応をとったため、社会的な混乱は避けられました。

・1985年 プラザ合意・円高不況とバブル景気への転換

バブル経済の引き金となったのがプラザ合意です。当時の過度なドル高を是正するため、G5(日本、アメリカ、イギリス、ドイツ、フランス)が外国為替市場に協調介入しました。目的はアメリカの貿易赤字の削減です。これによって円高・ドル安が急速に進み、その結果輸出が減少、国内景気は低迷しました。しかし、日本銀行が低金利政策を継続したことなどから、企業や個人の投資意欲が高まり、不動産や株式市場への投機的な資金の流入が加速。景気は後に回復していきます。プラザ合意当時、12,000円台であった日経平均株価は、1987年9月には25,000円台を記録し、約2年間で2倍以上に上昇しました。

・1987年10月19日 ブラックマンデー

1987年10月19日、ニューヨーク株式市場の暴落から始まった株安が、瞬く間に世界を駆け巡りました。東京市場では翌20日火曜日に日経平均は3,836円、率にして14.9%急落しました。ただ、アメリカの23%下落に比べれば小幅だったため、アメリカよりも早く回復に向かうことができました。翌年の1988年には元の水準に回復し、本格的なバブル景気へと移っていきます。

・1989年12月29日 これまでの史上最高値38,915円87銭を記録

低金利政策と政府の積極財政政策を要因に国内景気は回復、金融機関による過度な貸し出しもあり、過剰流動性相場となりました。不動産や株式などの資産価格が急騰し、バブル景気が到来しました。

日経平均株価は急激に上昇し、1989年末の「大納会」と呼ばれる年内最終取引日には、史上最高値の38,915円87銭(終値)を記録しました。プラザ合意の時点では12,000円台でしたので、わずか4年で3倍以上に上昇したことになります。

この時期は金融市場にも大きな変革があり、金融派生商品や公募投資信託の普及が進みました。これらの金融イノベーションは、投資家に新たな機会を提供した一方で、同時にリスクも伴うものとなりました。

バブル崩壊と日本経済の長期停滞(1990年~2000年)

バブル抑制のための金融引き締め策を背景に、金融機関の貸し渋りによる信用収縮が起こり、株式市場と不動産市場のバブルの崩壊の引き金となりました。株価と同時に不動産価格も急落し、経済全体が長期の停滞に陥りました。 この下落トレンドは止まらず、日本経済は「失われた10年」とも呼ばれる景気後退と長期不況を迎えることになります。実際には10年以上もの期間を経ても、経済は停滞し続けることになりました。

期間:1985年1月4日~2007年12月28日(日次)

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

出所:リフィニティブのデータをもとにアセットマネジメントOne作成

・1990年 バブル崩壊

1989年の最高値38,915円87銭(終値)をつけた日経平均株価の上昇は、一時的なものでした。日経平均株価は下落を続け、1990年12月には23,000円台まで下落しました。さらに1992年には2万円を割り込むなど、市場は大混乱に陥りました。

・1997年 金融危機

バブル崩壊により多くの銀行は不良債権をかかえ資金繰りが苦しくなり、山一証券などの大手証券会社や銀行が相次いで倒産しました。この危機は、日本の銀行制度や金融規制の抜本的な改革を迫ることとなりました。

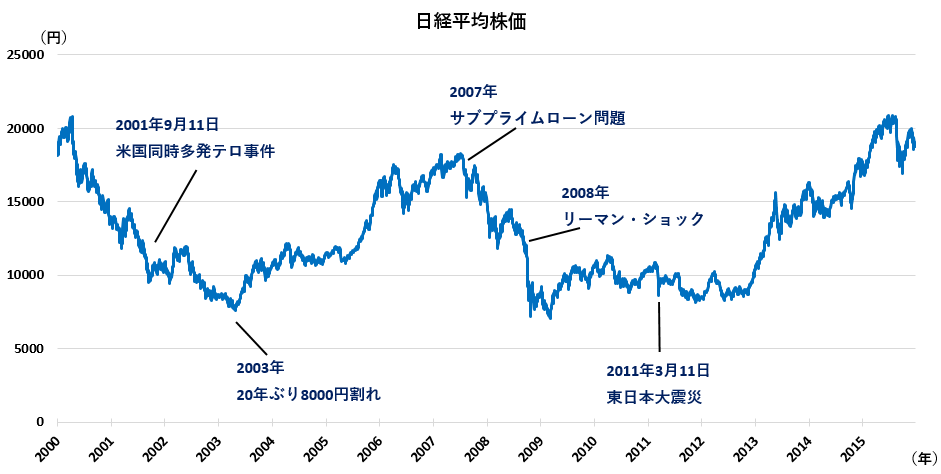

デフレと政策の試行錯誤(2001年~2012年)

2000年代は、消費者物価の連続的な下落であるデフレーションが経済の大きな課題となりました。2000年以降、金融緩和政策や財政出動などの政策が試されましたが、景気の持ち直しには至りませんでした。

期間:2000年1月4日~2015年12月30日(日次)

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

出所:リフィニティブのデータをもとにアセットマネジメントOne作成

・2001年 米同時多発テロ事件

2001年9月11日の米同時多発テロ事件の翌日、日経平均は急落し、9月12日の終値は前日比で682円(6.6%)下落しました。

・2003年 20年ぶりの8,000円割れ、りそな銀行に公的資金投入

2002年半ばから日経平均は下落し、2003年には8,000円を割り込みました。この時、りそな銀行が経営危機に陥り、政府からの公的資金投入が行われました。

・2007年 サブプライムローン問題

2007年には、アメリカのサブプライムローン問題が表面化しました。これを契機にして、世界中で金融危機が発生しました。一時1万8,000円台まで回復した日経平均も下落し、8月には1万5,000円台にまで下がりました。

・2008年 リーマン・ショック

2008年9月、アメリカの大手証券会社であるリーマン・ブラザーズの破綻がきっかけで、世界的な金融危機が発生しました。日本経済も大きな打撃を受け、日経平均は大幅に下落しました。

・2009年 バブル崩壊後の最安値を更新

リーマン・ショック後の2009年には、バブル崩壊後の最安値をさらに更新し、株価が急落しました。

・2011年 東日本大震災

2011年3月の東日本大震災は、経済に大きな影響を与えました。福島第一原子力発電所の事故が発生し、エネルギー問題が再考される一因となりました。この災害により、一時的に日経平均株価が下落しました。 この時期、政府はさまざまな政策を試行しましたが、デフレーションの長期化や経済の停滞を克服することは困難でした。経済の回復に向けては、さらなる政策の試行錯誤が行われることになります。

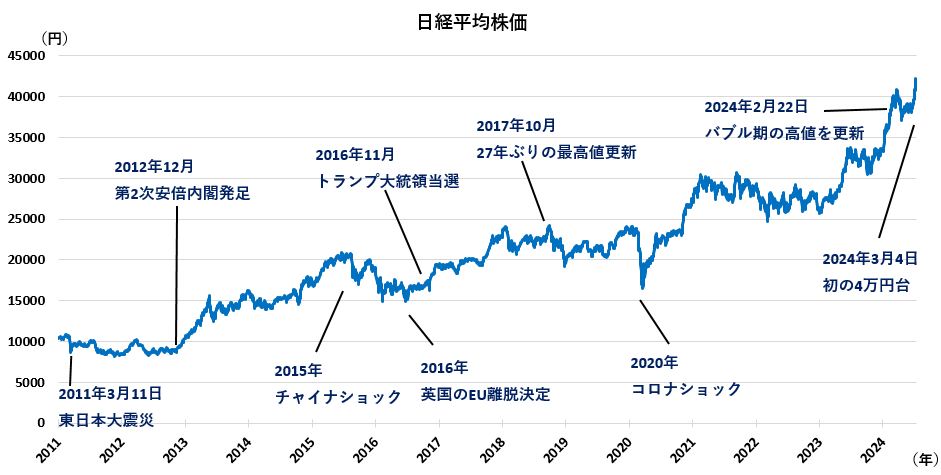

アベノミクスの期待と挑戦(2012年~現在)

安倍晋三首相が提唱した経済政策は「アベノミクス」と呼ばれ、大胆な金融政策、機動的な財政政策、そして民間投資を喚起する成長戦略からなる「3本の矢」を柱としてスタートしました。金融緩和による円安が推進され、企業業績の改善や株価の上昇が見られました。しかし、構造改革の進展やデフレの解消など、課題はまだ解決していない状況です。

期間:2011年1月4日~2024年7月31日(日次)

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

出所:リフィニティブのデータをもとにアセットマネジメントOne作成

・2012年 アベノミクス相場

2012年12月、安倍晋三首相が第二次安倍内閣を発足させ、「3本の矢」を掲げました。特に金融緩和政策などの取り組みが評価され、海外投資家による日本株の買いが増えました。これにより、日経平均株価は上昇し、2013年5月には1万5,000円台まで回復しました。

・2015年 チャイナショック

日経平均株価は2015年に2万円台まで上昇しましたが、中国経済の減速を懸念するニュースなどが流れ、再び下落しました。

・2016年 英国のEU離脱決定とトランプ米大統領誕生

2016年、イギリスの欧州連合(EU)離脱(ブレグジット)が決定しました。また、同年にはアメリカでドナルド・トランプが大統領に就任しました。これらの出来事により、市場は不安定になり、日経平均株価も一時的に下落しました。

・2018年 27年ぶりの最高値更新

2018年に日経平均株価は27年ぶりの最高値を更新し、市場は活況を呈しました。しかし、その後は米中貿易摩擦などの要因により下落し、株価が不安定な状況が続きました。

・2020年 新型コロナウイルス感染症のパンデミック(コロナショック)

2020年、新型コロナウイルス感染症の世界的な流行により、各国の経済が大きな打撃を受けました。日本でも緊急事態宣言が発令され、経済活動が一時停滞しました。政府と日銀の経済対策により、市場は回復の兆しを見せました。

現在の日経平均株価はバブル期の最高値を更新し、経済の回復や市場の期待が反映されています。しかし、これからの課題は山積みであり、経済政策や国内外の情勢によって市場は変動することが予想されます。

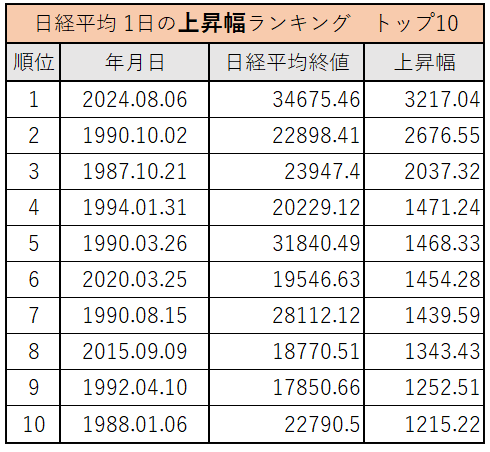

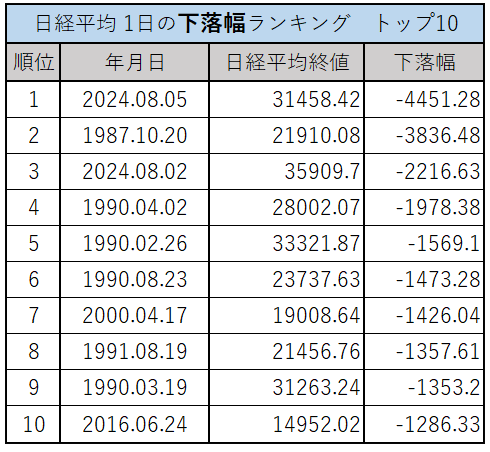

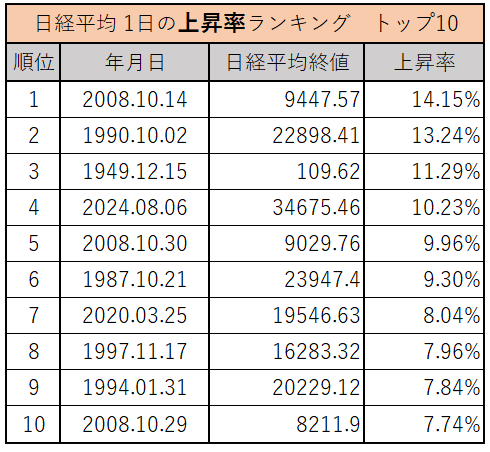

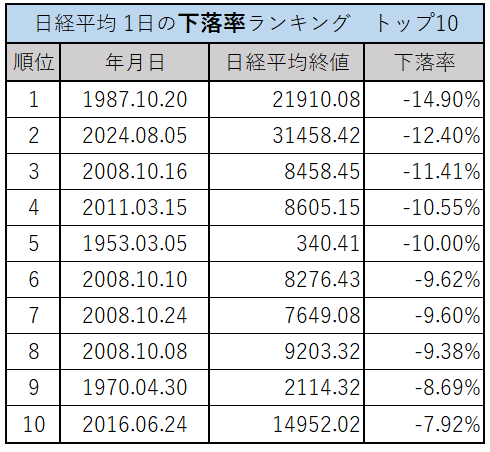

日経平均株価、上昇幅・上昇率/下落幅・下落率ランキング

ここまで紹介してきた日経平均の歴史ですが、1日の値動きランキング10を4つに分けてご紹介します(2024年8月6日時点)。ぜひここまでの歴史の流れを振り返りながら、見比べていただけたらと思います。

|

|

|

|

|

|

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

出所:リフィニティブのデータをもとにアセットマネジメントOne作成

日経平均株価はどこまで上昇するのか?

日経平均株価は日本経済の歴史そのものと言っても過言でないでしょう。政府は2023年に「資産運用立国実現プラン」を打ち出し、2024年1月には新NISAの開始、金融経済教育の充実を図ることで、日本の金融市場の成長を目指しています。バブル景気の最高値を34年ぶりに超え、さらに史上最高値を更新しました。そして、筆者が記事を書いているまさに2024年8月に日経平均株価は歴史的な乱高下を繰り返すことになり、日本経済は新たな時代の変革期にあると言えるのではないでしょうか。

「歴史は繰り返す」と言われるとおり、足元の株価水準に対する警戒感の高まりから、歴史的な下落を2024年8月に記録してしまいました。一方で、過去の事例を活かし、より効果的な経済政策を模索することは可能です。また、新NISAを機に投資信託への資金流入は加速し、金融派生商品の展開にも注目が集まります。市場参加者一人ひとりが知識を深め、長期投資を心掛けることは株価を下支える要因にもなります。日本経済が成長を続ければ、長期的には日経平均の上昇も期待できます。

本記事が、日本経済の成長の歴史を知り、日本の明るい未来を見出すきっかけになれば幸いです。

出所:各種情報をもとにアセットマネジメントOne作成

【指数の著作権等】

「日経平均株価」は、株式会社日本経済新聞社によって独自に開発された手法によって、算出される著作物であり、株式会社日本経済新聞社は、「日経平均株価」自体および「日経平均株価」を算定する手法に対して、著作権その他一切の知的財産権を有しています。

(執筆:福長 英未)

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする