毎月分配型の投資信託は危ないと言われる理由は?活用方法と合わせて解説

2023/07/31

毎月分配型の投資信託(ファンド)をご存じですか?毎月分配型ファンドとは、読んで字のごとく「毎月分配金を支払うことを目指す」ファンドのことです。一般的に分配金の支払いはファンドの決算のタイミングで行われるため毎月決算型ファンドと呼ばれることもあります。

一昔前は人気のファンドタイプとして有名でしたが、今はどちらかというと「毎月分配型ファンドは危ない」といった内容でみられることが多いようです。つみたてNISAの対象ファンドの要件に「頻繁に分配金が支払われない」という項目があり、毎月分配型ファンドは対象外となっていることもネガティブに扱われる背景と考えられます。 しかし、実は分配金の特徴をきちんと理解していれば、毎月分配型は決して危ないものではありません。本記事では、毎月分配型ファンドがなぜ危ないといわれているのかを確認した上で、毎月分配型ファンドの活用方法について解説したいと思います。

2000年代は毎月分配型ファンドの全盛期

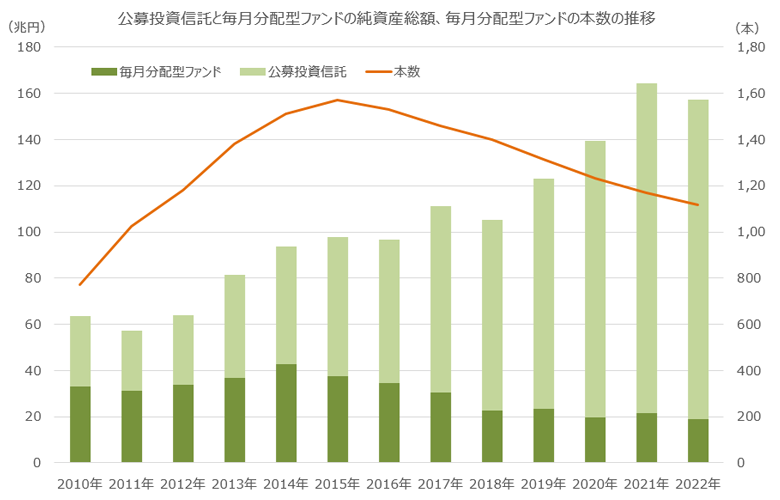

毎月分配型ファンドは、2000年代に大いに人気を博しました。各運用会社が多くの毎月分配型ファンドを設定し、純資産総額が5兆円を超えるファンドもありました。2011年末には、公募投資信託の純資産総額に対して毎月分配型ファンドは、半分超の54%(約33兆円)を占めるようになりました。しかし、2015年以降は公募投資信託の純資産総額が増加する一方で、毎月分配型ファンドは減少していき、2022年末にその割合は12%(約19兆円)にまで低下しました。

出所:投資信託協会のデータをもとにアセットマネジメントOne作成

一体なぜ、毎月分配型ファンドの一大ブームが起こり、そして過ぎ去ったのか。それは「分配金の特徴と勘違い」に大きな原因があります。そこのところを詳しくみていきましょう。

そもそも分配金とは?

分配金とは、ファンドの運用によって得られた収益を決算期ごとに購入者(受益者)に分配するお金のことです。ただし、運用成果や今後の運用戦略を考慮したうえで運用会社が決めるため、決算期ごとに毎回支払われるとは限らず、金額も決まっていません。分配金の支払い原資は投資信託の資産ですので、分配金を支払うと資産は減ることになります。このため、分配金を支払うことでその分だけ基準価額は下落します。 分配金にまつわる非常によくある勘違いとして、以下の2つが挙げられます。

- (1) 1,000円の分配金を受け取ったから1,000円儲かった。

- (2) AファンドよりBファンドの方が分配金は多いからBファンドの方がパフォーマンスがよい。

どちらも、分配金を支払うとその分だけ基準価額が下がることを理解していないことで起こる勘違いです。

(1)は、例えば10,000口当たりの分配金が1,000円だった場合、分配金の支払いによって基準価額は1,000円下落します。つまり、「1,000円儲かった」ではなく「1,000円現金化した」という解釈の方が近いといえるでしょう。

(2)は、分配金の金額は運用会社が独自に決めるため、分配金の多寡とパフォーマンスの良し悪しが一致するわけではありません。パフォーマンスは同じ期間の分配金再投資ベースの騰落率(税引き前の分配金を再投資したとみなして計算した上昇・下落率)で比較する必要があります。

このように、分配金を儲けや利益と勘違いすると「分配金の多いファンドは良いファンド→毎月分配金型ファンドは良いファンド」という勘違いも起こりやすいといえるでしょう。

分配金について分かりやすく説明した動画がありますので、こちらもご覧ください。

「投資信託の分配金のギモンにお答えします」

なぜ、毎月分配型ファンドは危ないと言われている?

今の説明で「毎月分配型ファンドは危ない」といわれる理由がなんとなく想像がつくのではないでしょうか。 長期的に価格が上昇する資産に投資することを前提とした場合、投資期間は長ければ長いほど価格は上昇する傾向にあります。投資のコツとして長期投資がよく挙げられるのは、これが大きな理由の一つです。それにもかかわらず、分配金として毎月投資資産を取り崩してしまったらどうでしょう。将来的に上昇が期待できる投資先から資金を引き揚げてしまうという観点では、投資成果にマイナスの影響を及ぼします。これを投資の世界では「複利効果が得られない」と表現することもあります。

このように、毎月分配型ファンドは長期投資には不向きな側面を持つにもかかわらず、「毎月分配型ファンドはパフォーマンスが良いファンド」と勘違いして買ってしまうのは危険と言わざるを得ません。

毎月分配型ファンドが飛ぶように売れた2000年代は、この勘違いを理由に買った人が非常に多いと推測されます。残念なことに、資産運用業界全体としてその勘違いを正す適切な情報開示が行われていなかったことも背景として挙げられ、後に大きな問題として取りざたされました。

こうした経緯もあり、現在では「毎月分配型ファンドは危ない」といった情報の方が多いのだと考えられます。

ファンドへのニーズは様々

さて、ここまでの解説で「分配金の特徴を理解した上で投資をすれば問題ないし、そういうニーズの人もいるんじゃないの?」と思う方もいらっしゃるのではないでしょうか。

セカンドライフを迎えた方などが比較的多いと思われますが、「毎月取り崩しながら運用したいけど毎月売却するのは面倒くさい」と考える方は少なからずいると考えられ、こういう方にとって毎月分配型ファンドは有力な投資先となり得ます。最近では、「予想分配金提示型」といって事前に分配金額を明示するファンドも出てきており、より資金取り崩しニーズにマッチした選択もできるようになってきています。

資金取り崩しニーズがない方でも、毎月分配型ファンドの投資対象や投資方針の部分に良さを感じているなら、分配金再投資コース(分配金を自動で再投資に回す金融機関のサービス)を活用するという手もあります。

また、分配金を利益確定という側面で見ることもできます。投資は購入タイミングと同様に売却タイミングも重要であり、最適なタイミングを計るのはプロでも難しいと言われています。運用初期は分配金再投資を行い、ある程度の利益が出た段階で機械的に分配金として利益確定してしまうといった運用方法も一つの選択肢でしょう。

このように、ファンドへのニーズは様々であり、ニーズが異なれば検討すべきファンドも異なります。毎月分配型ファンドの良し悪しに捕らわれるのではなく、ご自身の運用ニーズから合うファンドを探すというのが本質的ではないでしょうか。

ただし、分配金再投資については、含み益がある状態で分配金が支払われると税金が引かれ、その分複利効果が弱まるため注意が必要です。同様のファンドで年一回決算型のファンド(分配金を支払わない方針のファンド)があるなら、そちらに投資した方が良いケースが多いということは覚えておいて損はないでしょう。

毎月分配型のETF

ETFとは上場投資信託とも呼ばれ、株式と同様に市場で取引を行います。ETFは計算期間中(決算日の翌日から決算日まで)に受け取った配当や利息などの収益は費用を控除した後、全額を投資家に分配することが原則とされています。このため、債券型のETFは株式型のETFよりも値動きと比較して分配すべき資金が大きく積みあがる傾向にあります。このような特徴を持つ債券型ETFが、例えば年一回決算だった場合、値動きに比べて分配金の支払いによる価格下落が大きくなってしまいます。こうした背景もあり、債券型ETFは毎月、年6回、年4回など、株式型ETFに比べると多頻度決算型が多く、世界的にも毎月分配型がスタンダードとなっています。

大別すればこれも投資家ニーズに応えるものですが、こうした事情から毎月分配型になるファンドもあるということをご紹介しました。

投資先だけでなく、分配頻度も見直してみませんか?

毎月分配型ファンドの全盛期はファンドの収益力を超えた分配を行うファンドも多く、分配金要因で基準価額が大きく下落してしまったファンドも少なくありません。こうした事態を踏まえて、昨今では、多くの毎月分配型ファンドが長期的にファンドの運用が継続できるような分配金の金額に見直されています。これによって「タコ足分配」と呼ばれる分配金の大部分が投資元本の取り崩しとなるようなケースは少なくなったと言えるでしょう。

また、同様の運用を行う年一回決算型のファンドも多く設定されるようになり、それらファンド間でのスイッチングが可能なケースも増えています。

確かに、毎月分配型ファンドは老後のために長期で資産形成をしたい方にとっては不向きな側面もありますが、ライフステージが変わればニーズも変わります。分配金の特徴さえきちんと理解していれば、毎月分配型ファンドも一つの有益なツールとして活用することが可能だと筆者は考えます。

ぜひ、投資先と同様に、分配頻度についても運用方法の一部としてフラットな目線で選択していただければと思います。

出所:金融庁、一般社団法人 日本投資信託協会、公益社団法人 日本証券経済研究所の情報、データをもとにアセットマネジメントOne作成

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする