将来の不安を解消!賢いお金の使い方と家計の見直しガイド

2025/05/26

忙しい毎日の中で、家計の見直しに手を付けられず、効率的で有意義なお金の使い方を見つけるのは難しいと感じている方も多いのではないでしょうか。本記事では、そんな悩みを解消するため、シンプルで実践しやすい方法をご紹介します。

この記事を読むことで、賢いお金の使い方が理解でき、家計の見直しやお金の貯める方法、そして投資について具体的なステップを学ぶことができます。

今日から取り組める小さな一歩を踏み出してみませんか?ちょっとした工夫で、家族や友人との時間をもっと楽しむことができるようになります。一緒に賢いお金の使い方を学び、充実した毎日を目指しましょう。

賢いお金の使い方の基本

お金の使い方を見直す際には、まず基本的な考え方を理解することが重要です。ここでは、賢いお金の使い方として3つの支出を説明し、それぞれをどのようにコントロールすべきかを解説します。

3つの支出を理解する

お金の使い方には3つの主要な支出があります。まずは、これらの概念を理解し、自分のお金の使い方を整理しましょう。

- 消費 生活に必要な支出です。例えば、家賃、食費、光熱費などが含まれます。これらは毎月必ず必要な支出であり、削減することが難しい部分です。

- 浪費 なくても困らない支出です。例えば、外食や娯楽、ブランド品の購入などが含まれます。浪費は楽しみの一部ですが、過度になると家計を圧迫します。

- 投資 将来の利益を期待して使うお金です。例えば、教育費、株式投資、自己啓発のためのセミナー参加などが含まれます。投資は長期的に見て自分や家族の生活を豊かにするための支出です。

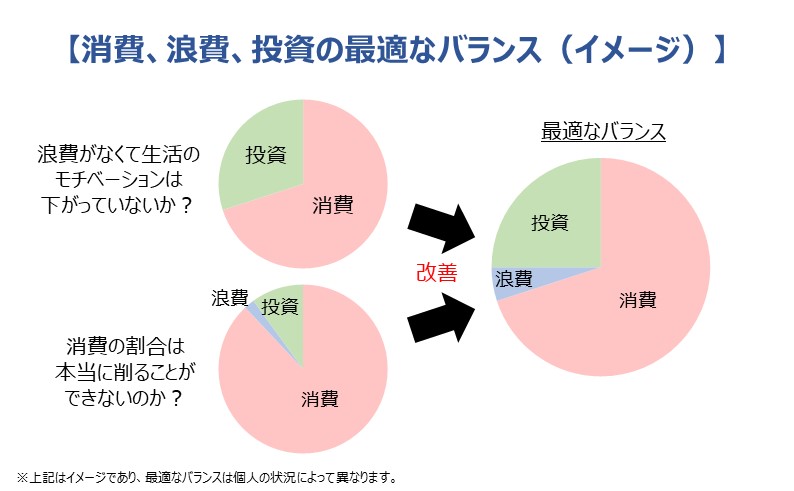

消費、浪費、投資の最適なバランスを考える

このように支出を整理すると、一見して浪費が無駄な支出のようにも思えますが、必ずしもそうとは言いきれません。浪費もストレス解消やモチベーションの維持など、ご褒美としての大切な役割を果たす場合があります。逆に、投資は将来に活かしきれないのであれば、結果的には無駄な支出だったことになります。

また、消費については確かに削減することが難しいですが、実は、スマホキャリアや保険の見直しなど一度削減が実現すれば長期に渡って効果がある部類でもあります。

このように、「浪費は無駄で投資は有益」、「消費は削減できない」などと決めつけず、それぞれの役割を理解したうえで、最適なバランスを考えて計画的に使うことが大切です。

支出の目的を考える

実際にお金を使う際は消費、浪費、投資にかかわらず、「それに対してなんのためにお金を使うのか」を考えることが重要です。目的を明確にすることで、より効果的なお金の使い方が可能になります。

例えば、コーヒーを購入する場合、「眠気を覚ますため」なのか「リラックスするため」なのかで支払えるお金は変わるのではないでしょうか。眠気を覚ますためのコーヒーであれば、安価なものでも十分かもしれませんが、リラックスするためのコーヒーであれば、少し高価なカフェでの一杯が価値ある支出となります。

また、教育費についても同様です。子どもの教育費を考える際には、「将来のキャリアを築くため」なのか「広い視野を持たせるため」なのかによって、支出の方法が変わります。将来のキャリアを築くためであれば、専門的な教育に投資することが重要ですが、広い視野を持たせるためであれば、さまざまな経験をさせることが有意義です。

逆に、明確な目的が見当たらないのであれば衝動買いの可能性もあります。一度冷静になって目的を考えることで無駄な支出を抑えることができるでしょう。

このように支出の目的を考えることで、無駄を避け、効果的にお金を使うことができるようになります。

費用対効果を考える

さらに、費用対効果を考えることで支出どうしを比較し、優先順位が付けられるようになります。

例えば、自分へのご褒美として「服を買う」と「高級料理を食べる」が選択肢にあった場合、「服は5万円、料理は3万円」、「服は何度も着られる、料理はその場限り」、「お金を使った時の満足感は料理の方が高い」など費用と効果を比較すれば、どちらの優先順位が高いか決められるのではないでしょうか。

費用対効果を考えて支出の優先順位を付ければ、優先順位が低い、つまり削るべきものが見えてくるようになります。

他の方法がないかを調べる

支出を最適化するためには、他に効果的な方法がないかを調べることも重要です。

例えば、眠気を覚ますためならコーヒーを飲むだけでなく、顔を洗ったり、人と雑談したりすることも有効です。子どもに様々な経験をさせたいのであれば、有料のテーマパークやアトラクションだけではなく、自治体で開催している無料のイベントなども選択肢に入れることができるでしょう。

このように、目的を達成するための別の方法を探すことで、支出を抑えつつ効果を維持することができるかもしれません。節約だけでなく、より優先順位が高いものにお金を使えるという意味でも、他の方法がないかを調べることは常に意識しておいて損はないと思います。

家計を見直してゆとりを増やす方法

ここまで、賢いお金の使い方について基本的な考え方を解説しました。しかし、そもそもお金がなければ使うこともできません。そこで、本章では家計の見直しを行い、家計にゆとりを持たせるための具体的な方法を紹介します。

収支の把握

家計の見直しは、まず現状の収支を把握することから始めます。家計簿をつけて、家計全体の手取りがいくらで、どこにお金が使われているのかを明確にしましょう。その際、支出を以下のような3つの項目に分けると、どの部分で無駄が出ているのか、どの部分を削減できるのかが洗い出しやすくなります。

- 固定費 毎月一定額がかかる支出(例:家賃、光熱費、保険料など)

- 変動費 月によって変動する支出(例:食費、交通費、娯楽費など)

- 特別費 不定期に発生する支出(例:医療費、旅行費、家電の購入など)

また、家計簿をつけるのは手間がかかってハードルが高いと感じる方は、積極的に楽をする工夫をしましょう。

- 家計簿アプリの活用 レシートを撮影するだけで自動的に記録してくれる家計簿アプリを使うことで、手間を大幅に減らすことができます。アプリは支出項目の分類も自動で行ってくれるため、非常に便利です。

- クレジットカードや電子マネーの利用 クレジットカードや電子マネーを使うことで、支出の履歴が自動的に記録されます。これを家計簿アプリと連携させることで、支出の記録を自動化することができます。

- 頻度の見直し 毎日家計簿をつけるのが難しい場合は、週末などの時間が取れる日にまとめて入力する習慣をつけると良いでしょう。これにより、日々の負担を減らしつつ、定期的に支出を見直すことができます。

このように、家計簿の付け方を工夫することで、より効率的に「家計の見える化」ができるようになります。

節約の工夫

家計の見える化を行ったら、消費、浪費、投資のバランスや支出の目的、費用対効果などを踏まえながらどの支出が削減できるか検討しましょう。節約の鉄則は「続けること」です。無理をせず、継続できることを第一に考えると良いと思います。そのヒントとして、固定費と変動費それぞれの削減方法について見ていきます。

固定費の削減は取り組むハードルが高いものの、一度見直しができればその効果が継続するケースが多いため、非常に効果的です。例えば、以下のような項目で見直しができないか検討してみましょう。

- スマホキャリア 大手キャリアから格安SIMに変更することで、毎月の通信費を大幅に削減できます。

- 保険の見直し 保険内容を見直し、不要な特約を外すことで保険料を削減できます。また、複数の保険会社を比較して、より安価で同等の保障を提供する保険に乗り換えることも検討しましょう。

- 電力会社の見直し 電力自由化により、電力会社を選ぶことができるようになりました。自分のライフスタイルに合ったプランを選ぶことで、電気代を削減することができます。

一方、変動費の削減は自炊や節電など手軽に取り組めるものも多いですが、途中で挫折してしまうケースが少なくありません。このため、まずは「我慢しない節約」を優先して考えてみるのはいかがでしょうか。例えば、以下のような取り組みが挙げられます。

- まとめ買い 食品や日用品をまとめ買いすることで、単価を下げることができます。特売日やセールを利用して、必要なものを安く購入しましょう。

- 購入先の見直し スーパーやドラッグストア、オンラインショップなど、購入先を比較して、より安価な店舗を選びましょう。

- クーポンやポイント制度の活用 クーポンやポイント制度を利用することで、同じ商品をより安く購入することができます。特に、ポイントが貯まりやすいクレジットカードを利用することで、節約効果が高まります。

このように、固定費と変動費の特徴を理解して、それぞれを見直すことで、無理なく継続できる節約方法が見つけやすくなります。ぜひ参考にしてみてください。

手堅いお金の貯め方「先取り貯蓄」

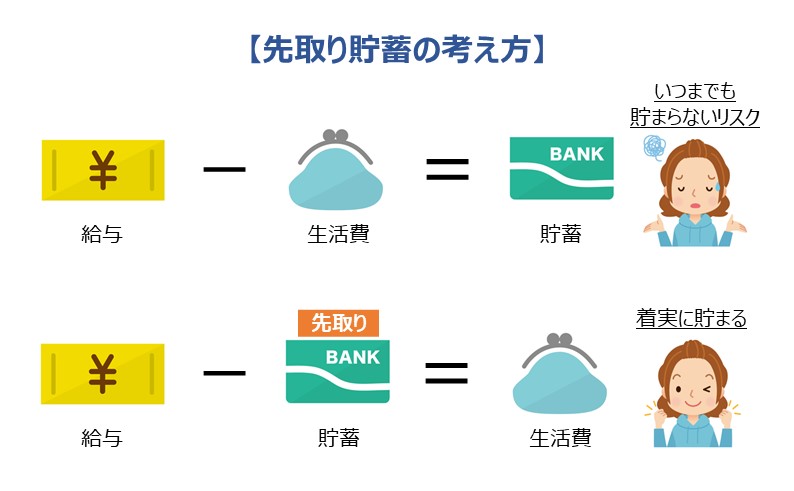

支出を見直した段階ではお金が貯まる家計になっていたとしても、実際やりくりしてみると「なぜか貯まらない」といった事態が起こることは少なくありません。その原因は、家計簿が間違っていない限り、ゆとりができた分を他の支出に充ててしまっているからと考えられます。

そこで、検討したいのが「先取り貯蓄」です。先取り貯蓄は、給与が振り込まれた時点で一定額を給与口座から移動させて別で管理する方法です。これにより、着実にお金を貯めることができます。

具体的には、自動振込を利用して給与口座から毎月自動的に別口座へ一定額を移動させるのが有効です。これにより、無意識に貯蓄額が増えていきます。このお金については、一定期間使うことがないはずですから、定期預金を利用するのも良いでしょう。また、金融機関の積立投資サービスを利用することで、毎月一定額を自動で投資することもできます。

貯蓄を続けるためには、目的を明確にすることも重要です。例えば、住宅費用や子どもの教育費、老後資金など、具体的な目標を設定することで、モチベーションを維持することができます。定期的に貯蓄額を確認し、目標に向かって進んでいるかをチェックすることも効果的です。自分のやりやすい方法で取り組んでみましょう。

有意義なお金の使い方7選

家計のゆとりを増やす方法を解説したところで、有意義なお金の使い方を具体的に紹介したいと思います。もちろん、同じお金の使い方でもその効果は人によって異なり、状況によっても変わります。このため、ここでは一般的に「有意義な思い出や経験として残る」あるいは「現状の改善につながる」と考えられるものを挙げています。

人生を豊かに過ごすためにはお金を貯めるだけではなく、バランスよく使っていくことも大切であるため、ぜひ参考にしてください。

- 自己投資 自己投資は、自分のスキルや知識を向上させるためのお金の使い方です。例えば、資格取得やセミナー参加、書籍の購入などが挙げられます。自己投資は将来的に収入を増やす可能性を秘めており、長期的な視点で見るほど有意義だと考えられます。

- 家族のための投資 家族のための投資も重要です。教育費だけでなく、例えば、家族旅行やレジャー活動にお金を使うことで、家族の絆を深めることができます。家族全員が楽しめる趣味やスポーツに参加するのも良いでしょう。

- 健康維持 何をするにしても健康であることが大切です。健康維持のためにお金を使うことは、将来的な医療費の節約にもつながります。例えば、定期的な健康診断やジムの会員費、健康食品の購入などが挙げられます。

- 住まいの改善 住まいの環境を改善することも有意義なお金の使い方でしょう。例えば、家のリフォームや家具の購入、エコ家電の導入などが挙げられます。快適な住環境は生活の質を向上させます。

- 人間関係の強化 人間関係は人生を豊かにするための大切な要素です。友人や家族との交流にお金を使うことで、良好な人間関係を築くことができます。例えば、食事会やプレゼント、イベントへの参加などがあります。

- 時短 忙しい現代社会において、時短の価値がますます高まっています。例えば、家事代行サービスや食材宅配サービスを利用することで、時間を節約し、その分を家族との時間や自己投資に充てることができます。また、効率的な家電製品の導入も時短効果を高める一助となります。

- 投資 投資は将来の資産を増やすための有効な方法で、例えば、株式や投資信託、不動産などの投資先があります。リスクはありますが、後述する長期・積立・分散投資を心がければリスクをある程度コントロールしながらリターンを期待することも可能です。

上記を見ると投資だけでなく浪費も含まれていることが確認できます。目的が明確で費用対効果がしっかりと考えられているのであれば、浪費も有意義なお金の使い方になり得ることがお分かりいただけたのではないでしょうか。

投資の基本的な考え方と原則

投資は「お金でお金を増やす」という目的から、「お金を使う」に当たるかは議論の余地があると思います。しかし、人生を豊かに過ごすために投資という選択肢を入れることで、資産形成の視野が大きく広がることは確かです。

NISA制度の普及などにより、以前に比べ投資はだいぶ身近な存在になりましたが、それでも初めの一歩を踏み出せない方が多いように思います。そこで、この章では投資の基本的な考え方と原則について解説します。

投資の基本的な考え方

投資を始める際にまず理解すべきことは、「投資=ギャンブル」ではないということです。投資先の資産は基本的に値動きがあるものなので、どうしてもこのようなイメージを持ってしまいがちですが、本質は異なります。例えば、投資先として代表的な資産の特徴を挙げると以下のようになります。

- 株式 企業に資金を出資したという証として、企業が投資家に対して発行する証券です。企業が稼ぎ出す利益を源泉とした配当や株主優待、企業価値の向上等が投資家の利益となります。

- 債券 国や企業などが資金調達のために発行する「借用証書」のようなものです。国や企業等から受け取る利息等が投資家の利益となります。

- 不動産 土地や建物など動かすことのできない財産のことです。不動産を貸し出した賃料などが投資家の利益となります。

まとめると、「投資とは労働と同じように資本を提供して対価を得る経済活動」と言えます。つまり、私たちが労働力を提供して給料を得ているのと同じように、投資とは資金を提供してその対価を得る行為なのです。そう考えると、投資はギャンブルと違い長期でリターンを積み上げていくことが大前提であると理解できるのではないでしょうか。

安定的な投資の原則

人生を豊かに過ごすためには着実な資産形成が重要です。そのために覚えておきたい投資の原則、「長期・積立・分散投資」を解説します。

- 長期投資 長期投資とは、投資先の資産を長い期間(数年から数十年間)保有し、短期的な値動きに一喜一憂せず、時間をかけて資産の増加を目指すことです。投資とは経済活動であると前述しましたが、経済全体が成長すれば、投資そのものの価値も上がる可能性が高まります。

- 積立投資 積立投資とは、一定額を定期的(毎月など)に投資する方法です。これにより、価格が高い時も低い時も一定額を投資するため、タイミングを気にすることなく購入価格を平準化することができます。積立投資サービスは多くの金融機関で利用することが可能で、一度設定してしまえば自動で投資を行うことが可能です。

- 分散投資 分散投資とは複数の異なる資産や銘柄に投資することです。これにより、一つの投資先が大きく下落しても、他の投資先でカバーすることが期待できるため、リスクをある程度コントロールできます。少額で様々な資産や銘柄に投資できる投資信託を利用することで、手軽に分散投資を行うことができます。

長期・積立・分散投資は安定的な投資の原則として広く知られていますが、それでもリスクをゼロにする(値動きを無くす)ことはできません。投資先によっては大きく下落することもあり得ます。

このため、自分のリスク許容度を理解し、リスクとリターンのバランスを考えて、無理のない範囲で投資を行うことも投資の大原則と言えます。投資は一般的にハイリスク・ハイリターン、ローリスク・ローリターンの関係が成り立ちます。これらを理解し、着実な資産形成を目指しましょう。

投資を始めるための3つのステップ

最後に、実際に投資を始めるための3つのステップを紹介します。以下を参考に、投資を始めるまでの流れを確認しましょう。

- ①投資予算と投資先を決める 口座開設よりも先なのは意外と思うかもしれませんが、投資で最も重要なのは投資成果を大きく左右する「何に、いくら投資するか」です。このため、まずは投資予算と投資先を考えるとよいでしょう。投資先については、「値動きが小さい商品もある」、「少額で分散投資ができる」などの観点で、まずは投資信託の中からから検討してみるのも一つの手です。

- ②口座を開設する 投資先を決めたら、その商品を取り扱っている金融機関の口座を開きます。手数料やサービス内容などを比較して、自分に合った金融機関を選びましょう。今はスマホさえあれば、窓口に足を運ばず手続きが完了する金融機関も多いです。株式であれば証券会社で口座を開設する必要がありますが、投資信託であれば銀行等でも購入が可能です。また、NISAは投資利益にかかる税金が非課税になる非常に有益な制度のため、合わせてNISA口座の開設も検討するとよいでしょう。

- ③入金して投資する 口座を開設したら、銀行口座から入金していよいよ投資開始です。事前に決めた投資信託や株式などを購入しましょう。購入は金融機関のウェブサイトやアプリを通じて行い、購入金額や数量を指定します。積立投資を行う場合は、金額や頻度などを指定して自動的に投資する設定を行います。市場の状況や自分のライフスタイルの変化に応じて、投資先や投資額を調整することも可能です。

投資は将来の生活を豊かにするための有力な手段です。まずは少額から、初めの一歩を踏み出してみはいかがでしょうか。

まとめ

賢いお金の使い方は家計の安定と将来の資産形成に直結します。消費、浪費、投資のバランスを最適化することを心がけましょう。支出の目的を明確にし、費用対効果を考えることで、無駄を減らすことができるようになります。

また、家計の見える化や節約の工夫を通じて、ゆとりを持たせることも重要です。さらに、投資を活用することで、将来の生活を豊かにするための資産を増やすことが期待できます。

この記事を参考に、賢いお金の使い方を実践し、豊かな生活の実現を目指しましょう。

(執筆:1級ファイナンシャル・プランニング技能士 佐藤 啓)

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする