ロボアドバイザーとは?賢く使ってお得に投資する方法を徹底解説!

2026/01/13

「投資信託で資産運用を始めたけれど、結局自分にはどの商品が最適なのかわからない」と迷っていませんか?

SNSやネット上には「これだけ買えばいい」という情報が溢れていますが、本来、最適な資産配分は一人ひとりの年齢、年収、そして「どの程度の損失なら許容できるか」というリスク許容度によって全く異なります。一方で、こうしたアドバイスをプロに依頼するハードルが高いと感じる方は少なくありません。

そこで注目されているのが「ロボアドバイザー(ロボアド)」です。ロボアドには「投資一任型」と「アドバイス型」の2種類があり、特に「プロの知見は借りたいけれど、手数料は最小限に抑えたい」、「納得感を持って自分で運用を管理したい」という方にとって、アドバイス型のロボアドは非常に強力な武器になります。

本記事では、ロボアドの基本的な仕組みから、客観的なデータに基づいて自分の「リスク許容度」を可視化するメリット、そしてロボアドの賢い活用方法までを徹底解説します。

あなたが「自信を持って投資する」ためのガイドとして、ぜひご活用ください。

ロボアドとは?「投資一任型」と「アドバイス型」の違い

ロボアドを一言で表現すると、「最新のテクノロジーを活用して、投資判断や資産運用をサポートしてくれるサービス」のことです。

これまでは、プロの専門家や対面金融機関の担当者に相談しなければ得られなかった高度な資産運用のアドバイスを、AIやアルゴリズムを用いることで、いつでも誰でも手軽に受けられるようにした仕組みです。

一口にロボアドと言っても、その仕組みによって大きく「投資一任型」と「アドバイス型」の2つに分かれます。それぞれの役割の違いを整理してみましょう。

投資一任型:運用のすべてを「お任せ」する

「投資一任型」は、投資家から運用を丸ごと託される契約形態です。

- 主な機能:

数問の質問を通じて投資家の「リスク許容度」を診断し、それに基づいて最適なポートフォリオ(資産の組み合わせ)や運用方針の提案を行います。提案内容を了承すれば、その後は商品の買い付け、資産配分の調整(リバランス)、分配金の再投資などをすべて自動で行います。

- メリット:

投資家は最初に入金して提案を了承すれば、あとの作業はすべてシステムが代行してくれます。日々の値動きをチェックしたり、注文を出したりする時間がない多忙な方に適したサービスです。

- コスト:

一般的に、資産残高に対して年率1%程度の手数料がかかることが多く、「管理・代行の手間賃」としての側面が強くなります。

アドバイス型:運用の「地図」を手に入れる

一方、本記事で注目するのが「アドバイス型」です。こちらは、最適な運用プランの提案に特化したサービスです。

- 主な機能:

投資一任型と同様に「リスク許容度」を診断し、それに基づいた最適なポートフォリオを提案します。

- メリット:

プロの投資ロジックに基づいた「どの資産に、どのくらい投資すべきか」という具体的な回答を無料で得られます。実際の買い付けは自分の口座で行うため、投資一任型に比べて全体の運用コストを低く抑えやすいのが特徴です。

- コスト:

多くのサービスが無料で提供されています。「知識は借りたいが、実行は自分で行いたい」という方に向いています。

【比較表:投資一任型とアドバイス型】

| 投資一任型 | アドバイス型 | |

|---|---|---|

| 主な役割 | 運用の代行(フルオート) | 運用の助言(ナビゲーション) |

| 実際の買い付け | システムで自動実行 | 投資家自身で実行 |

| リバランス | システムで自動実行 | 投資家自身で実行 |

| 手数料 | 年率1%程度が一般的 | 多くの場合無料 |

| 向いている人 | 忙しくて投資に時間を割けない人 | コストを抑えつつ自分で管理したい人 |

「自分でハンドルを握って運転したいが、目的地までの最適なルート(地図)をプロに教えてほしい。」

そんな現代の投資家ニーズに応えるのがアドバイス型ロボアドの役割なのです。

【メリット】アドバイス型ロボアドがもたらす「客観性」と「最適化」

投資においては「銘柄選び」が最も重要と思われがちです。しかし、自分の「リスク許容度」を正確に把握し、それに基づいた「最適な資産配分(ポートフォリオ)」を維持することは、銘柄選び並みに、あるいはそれ以上に重要と言っても過言ではありません。

ここでは、アドバイス型ロボアドを活用することで得られる、3つの大きなメリットを解説します。

曖昧な「感覚」を「数値」に変えるリスク許容度の可視化

投資を始める際、多くの方が「自分は少々の値下がりなら耐えられる」と考えがちです。しかし、いざ市場が大きく変動すると、冷静な判断ができなくなるケースが少なくありません。

ロボアドは、統計学や行動経済学に基づいた質問を通じて、あなたの客観的な「リスク許容度」を可視化します。 「年齢」、「年収」、「金融知識」といった属性データに加え、損失に対する耐性を分析することで、無理のない、かつ効率的な投資の枠組みを提案するような仕組みになっています。

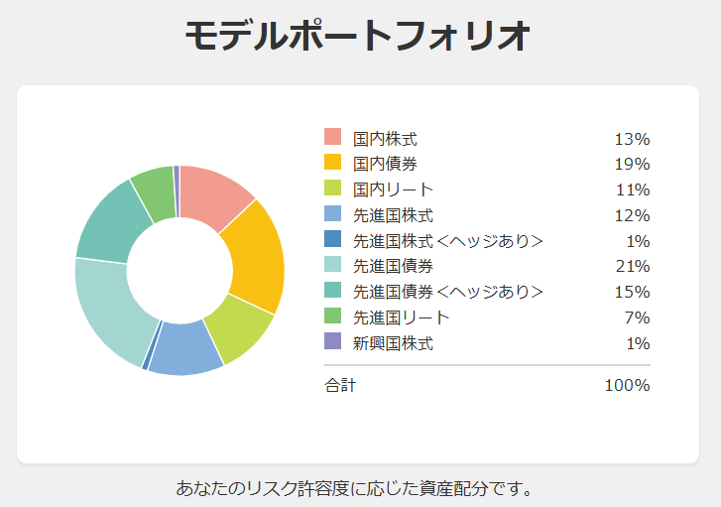

【診断結果イメージ①】

過去データに基づく「期待リターンの最適化」

自分一人でポートフォリオを組もうとすると、どうしても「最近調子の良い資産」に偏りがちです。

ロボアドの裏側では、資産運用会社が蓄積してきたヒストリカルデータ(過去の市場データ)が活用されています。 「このリスク許容度の範囲内で、過去のデータに照らし合わせると、どの資産を組み合わせれば最もリターンが期待できるか」をアルゴリズムが瞬時に算出します。

これにより、個人の主観や流行に左右されない、「データに裏打ちされた組み合わせ」を手に入れることができるのです。

分散投資の「お手本」を無料で知る価値

投資には、株式、債券、REIT(不動産投信)など、さまざまな資産クラスが存在します。これらをどう組み合わせるか(アセットアロケーション)が、運用成果の8割を決めると言われることもあります。

プロの投資家が用いる「現代ポートフォリオ理論」などの高度な運用ロジックに基づき、あなた専用の「お手本」を無料で提示してくれるのがアドバイス型の最大の特徴です。

「何にいくら投資すべきか」という具体的な答えを無料で得られることは、投資家にとって大きな武器となるでしょう。

このように、アドバイス型ロボアドは、いわば「あなた専用の投資コンサルタント」の役割を果たします。その客観的なアドバイスを土台にすることで、迷いのない、根拠のある投資が可能になるのです。

アドバイス型ロボアドを活用して運用コストを抑える方法

ロボアドが提示する「理想の配分」を手に入れた後、それをどう実行に移すかで、将来の運用成果はさらに差がつきます。

コスト意識の高い投資家が、あえて「アドバイス型」を併用する大きな理由は、コストの最小化にあります。

個別ファンドの組み合わせで「信託報酬」を最小化する

投資信託の中には、1本のファンドで複数の資産に投資できる「バランス型ファンド」という選択肢もあります。しかし、バランス型ファンドは各資産の管理の手間も運用会社に任せている分、個別のインデックスファンドを組み合わせるよりも信託報酬(運用コスト)が高く設定されている傾向があります。

アドバイス型ロボアドで「国内株式30%、外国株式50%、債券20%」といった具体的な比率が分かれば、それぞれの資産クラスで信託報酬が低いインデックスファンド等を自分で選んで購入することが可能です。

これは「手間をかけてでも徹底的にコストを抑えたい」という投資家にとって、非常に魅力的な投資手法と言えるでしょう。

手数料がかからないメリット

「投資一任型」は非常に便利なサービスですが、一般的に年率1%程度の手数料が発生します。これは、100万円を運用していれば毎年1万円、1,000万円なら毎年10万円を支払う計算になります。

一方、無料のアドバイス型を利用して自分で購入する場合、この手数料は一切かかりません。 プロのロジックに基づいたアドバイスを無料で手に入れ、売買の実行部分を自分で行う。この役割分担こそが、コストを重視する投資家にとって合理的な投資方法といえるのではないでしょうか。

自分の「証券口座」で自由に運用できる

アドバイス型のもう一つの利点は、自分のメイン口座(ネット証券など)でそのまま運用を完結できる点です。

- NISA枠をフル活用:

提案された配分に沿って、つみたて投資枠や成長投資枠で最適なファンドを自由に買い付けることができます。

- 資産の一元管理:

他の個別株や投資信託と同じ口座で管理できるため、資産全体の状態を把握しやすくなります。

「何を買えばいいか」という知恵はロボアドから借り、「どこで買うか」は自分の判断で行う。このスマートな使い分けが、コストを抑える投資への近道です。

ロボアドの利用前に知っておくべき注意点

このようにアドバイス型ロボアドは非常に便利で有用なツールですが、ロボアド全般を活用するにあたっては理解しておきたい注意点がいくつかあります。「こんなはずじゃなかった」とならないために、以下の3点を押さえておきましょう。

元本保証ではない

当たり前ですが、投資にはリスクが伴います。それはロボアドを利用しても同じで、元本保証はありません。「そもそも元本割れを許容できない」という方には投資は向かないことに留意しましょう。

将来の投資成果も保証されない

診断で示されるリスク許容度やポートフォリオは、行動経済学や統計的な理論、過去のデータに基づいた推定やイメージです。将来の投資成果が保証されいるわけではないこと、必ずしも最適解が得られるわけではないことを理解しておきましょう。

あくまで「参考情報」として活用する

ロボアドが提示するのは、特定のロジックに基づいた「資産配分の一例」です。 最終的な投資判断は、提示された情報を参考にしつつ、自己責任で行う必要があります。投資する際は商品性をよく理解した上で行うようにしてください。

アドバイス型ロボアドを賢く使うための3ステップ

ロボアドのメリットや注意点を理解したら、次はいよいよ実践です。効率的、かつ納得感のある運用をスタートさせるための3つのステップをご紹介します。

ステップ1:まずは「無料診断」で自分の現在地を知る

まずは、アドバイス型ロボアドが提供する無料診断を受けてみましょう。 年齢や年収、投資経験、そして「リスクに対してどう考えるか」といったいくつかの質問に答えるだけで、あなたの「客観的なリスク許容度」が算出されます。

自分一人では見えにくい「自分に最適なリスクの量」を数値として把握することが、根拠のある投資のスタート地点になります。

ステップ2:提案された「お手本」と比較する

診断結果として提示されるポートフォリオを確認します。「株式にこれくらい、債券にこれくらい」という配分を確認したら、今の自分の資産状況と照らし合わせてみましょう。

【診断結果イメージ②】

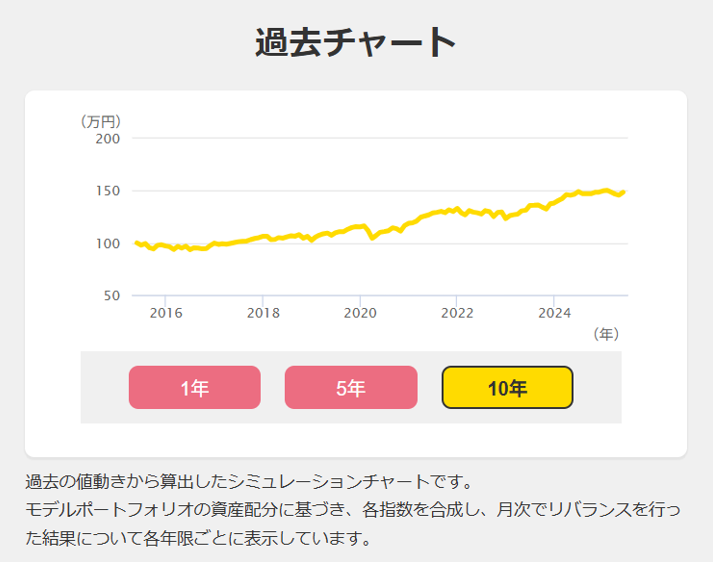

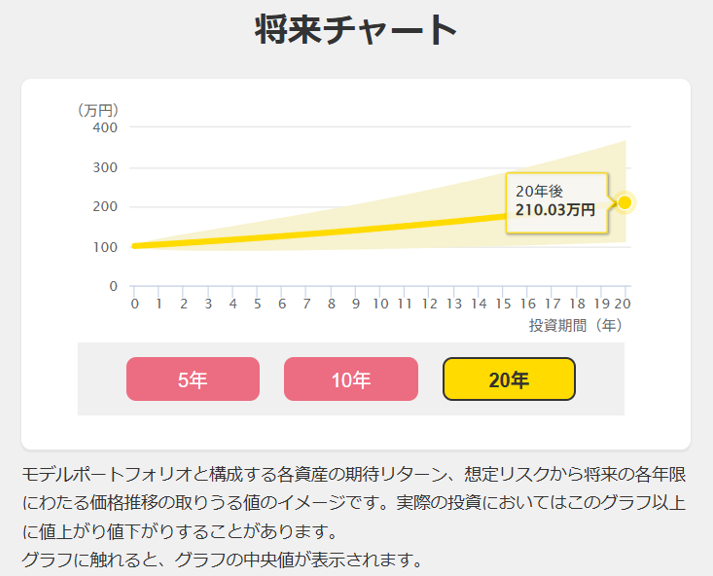

「今は株式に偏りすぎているな」、「もう少しリスクをとってもいいかもしれない」といった具体的な改善点が見えてくるはずです。サービスによっては、提示されたポートフォリオの過去推移や、将来リターンのシミュレーションまで示してくれるものもあります。

【診断結果イメージ③】

【診断結果イメージ④】

ステップ3:ライフステージの変化に合わせて再診断を行う

投資の最適解は、一度決めたら一生変わらないものではありません。結婚、出産、住宅購入、あるいは定年退職が近づくなど、ライフステージが変われば、取るべきリスク量も変化します。

手軽に診断できることをフル活用して、定期的に、あるいは生活環境が変わったタイミングで診断をやり直すのが賢い使い方と言えます。「今の自分」に最適な配分へチューニングし続けることで、長期にわたってブレない運用が可能になるでしょう。

まとめ:データに基づいた「根拠のある投資」を

資産運用の成功に欠かせないのは、一時の流行を追うことではなく、自分に合った配分を合理的に導き出し、それを守り抜くことです。

アドバイス型ロボアドは、いわばあなたの投資を支える無料のコンサルタントです。 高度なロジックに基づいた客観的なアドバイスを味方につけることで、投資の不安を自信に変え、より自由でスマートな資産形成を実現しましょう。

まずは、「今のあなたに合ったバランス」をチェックすることから始めてみてはいかがでしょうか。

(執筆:1級ファイナンシャル・プランニング技能士 佐藤 啓)

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする