変動金利の住宅ローン戦略!金利上昇に対応するには?

2023/03/24

マイホームを購入するために、多くの方が利用する住宅ローン。最近、金利上昇に関するニュースが話題になっており、これから住宅ローンを組む予定で、特に変動金利の利用を検討している方は、不安に感じているのではないでしょうか?このような時代において、住宅ローンを組んでマイホームを購入する場合、どのようなことに注意するべきなのか、節税メリットのある住宅ローン控除についても併せて解説いたします。

住宅ローン金利の仕組み

■金利の種類

住宅ローン金利には主に3種類あります。

- ① 固定金利型

- 全期間おいて金利が固定されます。金利変動に関わらず、返済額は変わりません。

- ② 変動金利型

- 一般的には、4月と10月の年2回ローン金利が見直されます。金利情勢に応じて、ローン金利が変わるため、返済額が変わる可能性があります。

- ③ 固定金利期間選択型

- 固定金利型と変動金利型の両方の特徴を併せ持つタイプで、当初3年、5年、10年など一定期間は固定金利で、その期間が過ぎると再度一定期間の固定金利型か、変動金利型かを選ぶことができます。

上記3種類の中でローン契約期間中の金利上昇の影響を受ける可能性があるのは②変動金利型と③固定金利期間選択型になります。不動産流通経営協会による調査では、変動金利型を選択したと回答した方の割合は83.4%となり、固定金利に比べて金利水準の低い変動金利型が選ばれていることが見受けられます。(出所:一般社団法人 不動産流通経営協会『不動産流通業に関する消費者動向調査』2022年度)

■固定金利は何を基準に決まる?

固定金利は、長期金利(10年国債金利)を主な基準として決まります。2022年12月に日銀が長期金利の変動幅の上限をこれまでの0.25%程度から0.50%程度へと引き上げる決定を行ったことで、長期金利が上昇しました。その影響で一部の銀行では固定金利の金利引き上げが行われています。ただし、固定金利は契約時に決定するため、すでに住宅ローンを組んでいる方に影響はありません。

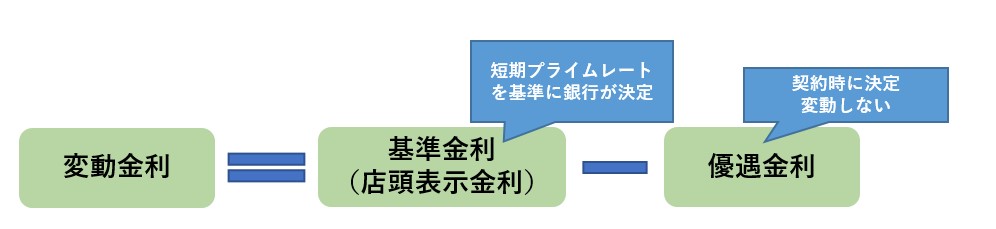

■変動金利は何を基準に変動する?

変動金利は、金融機関が設定している融資の基準金利(店頭表示金利)から契約者の与信により決まる優遇金利を引いて決まります。優遇金利は契約時に決まり、契約期間中は一定のため、融資の基準金利(店頭表示金利)の動きが変動金利の変動要因となります。基準金利は半年に1回見直されます。基準金利は何を基準に決めているかというと、「短期プライムレート」という金融機関が優良企業等に貸し出す金利のうち、最短期間(1年以内)の金利を基準としています。短期プライムレートは日銀の政策金利の影響を強く受けるため、現在行われている金融緩和政策の方針が変わると変動金利上昇の可能性が高まります。

■返済方法は2種類

返済方法には①元利均等返済と②元金均等返済の2種類があります。

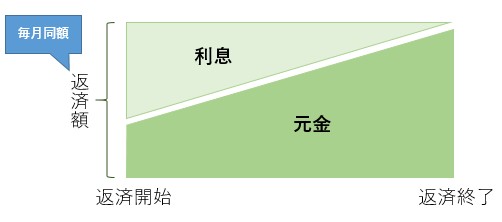

- ① 元利均等返済

- 毎月の返済額を一定とする方法

メリット:返済額が一定なのでプランを立てやすい

デメリット:元金均等返済よりも返済総額は大きくなる

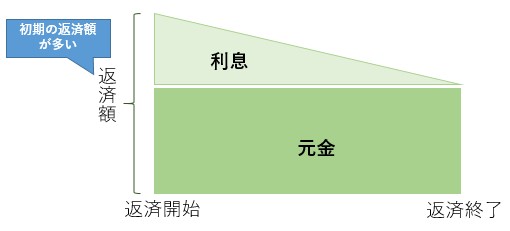

- ② 元金均等返済

- 毎月の返済額のうち、元金部分を均等にする方法

メリット:元利均等返済に比べて返済総額が小さくなる

デメリット:初期は毎月の返済額が多くなる

一般的には、毎月返済金額が一定となる元利均等返済が選ばれることが多いです。ローンを組む初期に資金に余裕がある場合は、元金均等返済で返済総額を小さくするのもよいでしょう。

■変動金利の5年ルールと125%ルール

変動金利かつ元利均等返済で住宅ローンを借りた場合、①5年ルール、②125%ルールが適用されることがあります(金融機関によってこれらのルールがないケースもあります)。こちらは、住宅ローン利用者の返済額が短期間で大幅に増えることを防ぐためのルールですが、注意点もありますのでしっかり理解しておく必要があります。

- ① 5年ルール

- 5年ルールとは、金利が上昇しても5年間は毎月の返済額が変わらないというルールです。そのため、1年目と5年目の返済額は金利が変動しても変わりません。6年目と10年目も同様に返済額は同じになります。このように金利が上昇しても返済額が急増するのを防ぐことができます。ただし、金利の見直し自体は半年に1回行われており、金利が上昇した場合、返済額は同じでも利息の割合が高くなるため、その分元金の返済ペースが遅くなることに注意が必要です。

- ② 125%ルール

- 125%ルールとは、5年経過後の返済額見直し時に、今までの返済額に対して125%までしか上がらないというルールです。こちらも5年ルール同様に毎月の返済額の急激な変化を抑制することはできますが、総返済額を減らすことはできないため、実質的には返済の先延ばしとなります。

5年ルールと125%ルールにより毎月の返済額の増加を抑えることができたとしても、大幅に金利が上昇し、元金が予定通り返せていなかったり、返済額では払いきれなかった利息(未払利息)が積み重なってしまった場合は返済期間の最後に元金と未払利息を支払う必要があります。支払えない場合は、最悪住宅の差し押さえもあり得るので要注意です。

金利上昇に対応する方法

■今後の金利上昇時に対する対策と出口戦略

変動金利型を選択する場合は、将来の金利上昇に備えてシミュレーションおよび金利上昇時の行動を決めておくとよいでしょう。

- ① 金利上昇時の返済額を把握する

- 金融機関などが公開している住宅ローンシミュレーションなどを活用して、金利上昇時に毎月の返済額と総返済額がいくらになるのか一覧にしてみるとよいでしょう。せっかく購入した大切な住宅を守るためにも、金利が予想よりも早く、大幅に上昇してしまう場合も含めてシミュレーションすることをお勧めします。シミュレーション例は以下のようになります。

【条件】

| 借入金額: | 4,000万円 |

|---|---|

| 借入期間: | 35年 |

| 金利種類: | 変動金利 |

| 返済方法: | 元利均等、ボーナス返済無し |

| 金利の動き: | 借入から5年間0.5%、その後金利が上昇したと想定 |

※手数料などは考慮していません。

※125%ルールの適用が無かった場合を想定して月の返済額を記載しています。

(適用があった場合、総返済額がさらに増えます。)

| 6年目以降の金利 | 月の返済額(6年目以降) | 総返済額 |

|---|---|---|

| 0.5%(金利変化無し) | 約10.4万円 | 約4,361万円 |

| 1.0% | 約11.2万円 | 約4,641万円 |

| 1.5% | 約12.0万円 | 約4,935万円 |

| 2.0% | 約12.8万円 | 約5,241万円 |

| 2.5% | 約13.7万円 | 約5,560万円 |

| 3.0% | 約14.6万円 | 約5,890万円 |

| 3.5% | 約15.6万円 | 約6,233万円 |

| 4.0% | 約16.6万円 | 約6,588万円 |

| 4.5% | 約17.6万円 | 約6,953万円 |

| 5.0% | 約18.6万円 | 約7,330万円 |

金利が6年目以降に5.0%になった場合、月々の支払いが約1.8倍になり、借入金4,000万円に対して総返済額は約7,330万円と非常に大きな影響が出ることがわかります。ご自身の金額と条件でシミュレーションをし、何%程度までの金利上昇なら月々の支払いが可能なのか把握しておくようにしましょう。

- ② 金利が上昇した際の対応を事前に決めておく

- 金利が上昇した際の対応は主に3つあります。住宅ローンを組む前に把握しておくようにしましょう。

- 繰り上げ返済をする

- 更なる金利の上昇による影響を抑えたい場合には繰り上げ返済が有効です。金利上昇局面であっても、繰り上げ返済をすれば残債が減りますので支払い利息を減らすことができます。もしもの時に繰り上げ返済できるように、当初の金利水準が低いという変動金利のメリットを活かして繰り上げ返済資金を積立しておくとよいでしょう。

- 借り換えする

- 繰り上げ返済が難しい場合や他金融機関の住宅ローン金利水準が魅力的な場合、①固定金利の住宅ローンに借り換えをして、今後の更なる利上げに対応 ②変動金利でより金利水準の低い銀行で借り換えをすることができます。ただし、残債額、借り換え時の金利水準、手数料などを考慮するとメリットがなくなってしまう場合もあるため、必ずしもよい選択になるとは限りません。そのため、シミュレーションを行い、メリットが出ることを確認した上で借り換えする必要があります。

- 売却する

- 物件の価値が高く、売却資金で住宅ローンを返済できるなどの場合、売却を選択肢に入れることも可能になります。物件を選ぶ際に、売却のしやすさ(間取りや立地など)と売却価値を考慮に入れるとよいでしょう。

- ③ 住宅ローンが払えなくなったらどう対応するか

- 金利の上昇や収入の減少などにより、住宅ローンの支払いが難しいと分かった時点で早めに金融機関に相談しましょう。返済計画の変更によって返済期間、月々の返済額を変更してもらえる場合があります。ローンの延滞状況が続くと自宅が差押さえられて競売にかけられてしまう可能性がありますので、とにかく早めに手を打つことが重要です。

税控除で手取り年収UPにつなげる

■住宅ローン控除

住宅ローン控除とは、住宅ローンを組んだ場合に、所得税などの控除が受けられる仕組みです。住宅ローン控除の正式名称は、「住宅借入金等特別控除」です。住宅等の区分および居住年に応じて、借入限度額や控除期間が異なります。2022年の改正により、環境に配慮された住宅の方が優遇される仕組みになっています。下図の最大控除額の欄に記載の通り、1年あたり数十万円の税負担を軽減できますので、是非活用したい制度です。

【新築住宅】(2022年~2023年に居住)

| 借入限度額 | 控除率 | 控除期間 | 最大控除額(年) | |

|---|---|---|---|---|

| 長期優良住宅・認定低炭素住宅 | 5,000万円 | 0.70% | 13年 | 35万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 31.5万円 | ||

| 省エネ基準適合住宅 | 4,000万円 | 28万円 | ||

| その他の住宅 | 3,000万円 | 21万円 |

【新築住宅】(2024年~2025年に居住)

| 借入限度額 | 控除率 | 控除期間 | 最大控除額(年) | |

|---|---|---|---|---|

| 長期優良住宅・認定低炭素住宅 | 4,500万円 | 0.70% | 13年 | 31.5万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 24.5万円 | ||

| 省エネ基準適合住宅 | 3,000万円 | 21万円 | ||

| その他の住宅 | 適用なし (2,000万円※) |

適用なし (14万円※) |

※一般の新築住宅のうち、2023年12月31日までの建築確認を受けたものまたは2024年6月30日までに建築されたものは、借入限度額を2,000万円として10年間の控除が受けられます。ただし、特例居住用家屋に該当する場合は、2023年12月31日までに建築確認を受けたものが対象となります。

【既存住宅】(2022年~2025年に居住)

| 借入限度額 | 控除率 | 控除期間 | 最大控除額(年) | |

|---|---|---|---|---|

| 長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅 | 3,000万円 | 0.70% | 10年 | 21万円 |

| その他の住宅 | 2,000万円 | 14万円 |

【住宅ローン控除を受けるための条件】

住宅ローン控除を受けるためには、主に以下の条件があります。その他の条件、詳細については国税庁HPをご確認ください。

- 自らが居住するための住宅

- 床面積が50㎡以上(注1)で床面積の半分以上が居住用であること

- 合計所得金額が2,000万円以下

- 住宅ローンの借入期間が10年以上

- 引き渡し又は工事完了から6ヵ月以内に居住

注1:2023年末までに建築確認を受けた新築住宅の場合、合計所得が1,000万円以下であれば40㎡以上。

家族構成によっては床面積がハードルになる可能性はありますが、それ以外の条件は比較的クリアしやすい条件なのではないでしょうか。

【中古住宅の場合の条件】

中古住宅の場合、上記の条件に加えて以下の2点のどちらかを満たす必要があります。

- 1982年1月1日以後に建築

- 耐震基準を満たしている など

詳細については、国税庁HPをご覧ください。

後悔のない選択のために

住宅ローンは非常に長い契約であり、返済期間中に経済情勢が変わる可能性は十分に考えられます。そのためにも、シミュレーションは厳しい目線で行い、変動金利で借りる場合は金利が上昇してしまった場合にどのような行動をするのか方針を決めておくとよいでしょう。人生のうちの長い時間を過ごす大切な住宅ですから後悔のない選択をしていただけたらと思います。

(執筆:1級ファイナンシャル・プランニング技能士・ CFP® 飯塚 桜子)

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする