知りたい!みんなの住宅事情。

2018/12/14

「今の家賃並みのお支払いでマイホームが手に入ります!」

そんなコピーが頭に並ぶ住宅の広告。筆者の自宅ポストには、ほぼ毎日住宅広告が入ってきます。皆さまも目にする事が多いのではないでしょうか。

皆さまのご自宅は現在どのようなお住まいですか?持ち家・賃貸・会社の社宅など、家の保有状況は様々です。今回は、数字から見るみんなの住宅事情をご紹介します。

持ち家派? 賃貸派?

「持ち家か賃貸か」住宅選びの際、目の前に浮かぶ悩みなのではないでしょうか。

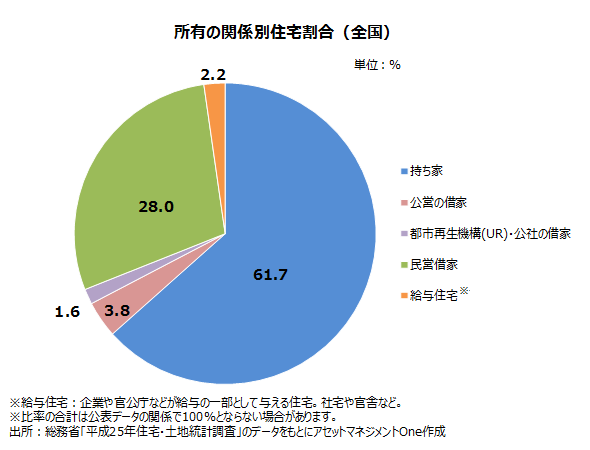

現在のわが国における持ち家と賃貸(借家)の割合は、持ち家が61.7%、借家が35.6%と持ち家の比率が高く、増加傾向にあるようです。また住宅種類別の持ち家比率は、一戸建では約90%、共同住宅では約25%が持ち家として保有されています。

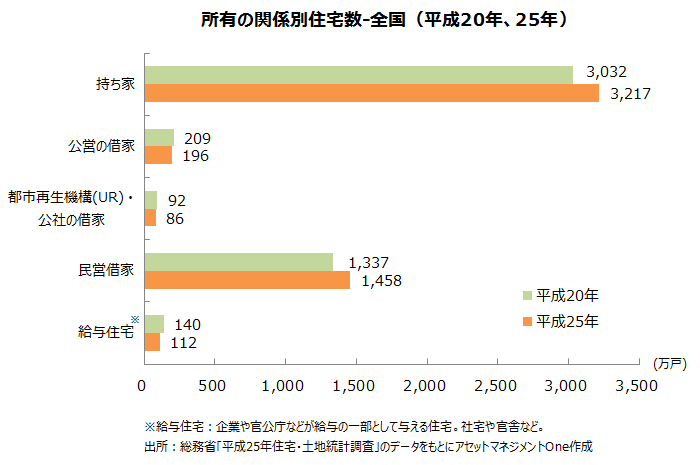

住宅種類別の状況としては、一戸建が2,860万戸で全体の54.9%、共同住宅が2,209万戸と全体の42.4%となっており、この30年で一戸建が28%増加となっているのに対し、共同住宅が136%の増加と、より大きな伸びを示し、過去最高となっているようです。マンションの広告が多いのもわかりますね。

持ち家と賃貸のメリット・デメリット

次に持ち家と賃貸のメリット・デメリットを見ていきましょう。

マイホームを手に入れるには様々なコストが掛かります。持ち家の場合、分譲物件であれば購入価格に加え、購入の為の諸費用、引っ越し費用、不動産取得税、毎年の固定資産税等、分譲マンションでは毎月の管理費・修繕積立金、そして住んでいる間に必要であればリフォーム費用等がかかります。 一方賃貸の場合、契約内容により異なる場合もありますが、毎月の家賃に加え、敷金、礼金、仲介手数料、2年毎の更新料、更新時毎に引っ越しをするようであれば、その都度引っ越し費用や敷金、礼金、仲介手数料等がかかります。

持ち家のメリットは、マイホームを手に入れるという満足と安心、ライフスタイルや好みにあった内装などに自由にリフォームができる点でしょうか。また要件にもよりますが税金の控除が受けられる場合もあります。デメリットとしては、簡単に住み替えができないことです。住み替えの為に、家の売却で購入価格と差額が出たり、賃貸に出しても借り手が付かず賃料が入らないリスクも考えられます。

賃貸のメリットは、物件が豊富なので住みたい場所で物件を見つけやすく、ライフスタイルに変化があっても好きなタイミングで好きな場所に移り住む自由度が高いところです。デメリットとしては家賃を支払うだけで自分のものにならない点が挙げられます。

住宅にまつわるお金事情

総務省の平成29年小売物価統計調査によると、10坪(約33m²)あたりの家賃(民営借家の場合)は一番高い東京都区部で85,620円、一番安い都市旭川で28,820円、全国平均では45,080円です。

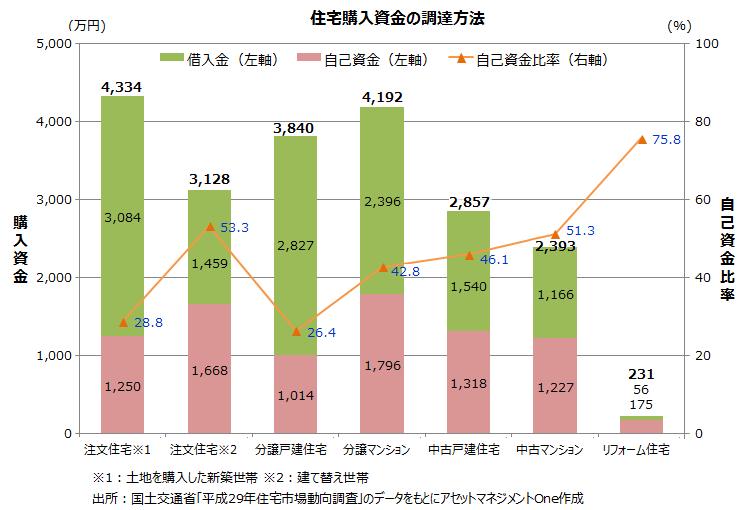

一方、持ち家の購入資金は、国土交通省平成29年度住宅市場動向調査によると、土地を購入した注文住宅新築世帯で平均4,334 万円、建て替え世帯で平均3,128 万円、分譲戸建住宅と分譲マンションの取得世帯でそれぞれ平均3,840 万円、4,192 万円、中古戸建住宅と中古マンションの取得世帯でそれぞれ平均2,857 万円、2,393 万円、リフォーム資金では平均231 万円となっています。また、平成29年度民間住宅ローンの実態に関する調査によると、住宅購入者の大半が住宅ローンを利用しており、新規貸出額の割合は、「変動金利型」50.2%、「固定金利期間選択型」25.7%、「証券化ローン(住宅金融支援機構のフラット35など)」17.0%と、超低金利の昨今「変動金利型」を選ぶ方が多く、「固定金利期間選択型」では10年以下の固定金利で組まれる方が76%を占めています。また、ローンの返済期間は、注文住宅・分譲戸建住宅では30年超、分譲マンション・中古戸建住宅・中古マンションでは25~30年未満と、住宅ローンを長期で組まれている方が多いことが伺えます。

首都圏の新築マンション「新築平均価格5,544万円・平均専有面積63.24m²(出所:東京カンテイ「マンションデータ白書2017」)、同様物件賃貸価格16.4万」を例に、購入と賃貸で比較すると(各手数料やローン金利等を全く考慮せず単純に販売価格と賃貸価格で算出)、約28年で購入価格=賃貸額トータルとなり、例えば30歳前後で結婚して賃貸に住み続けた場合、家賃だけで定年前に約5,500万円使うことになります。これだけ見ると賃貸物件に長く住み続けるのはもったいないと感じてしまいますが、持ち家と賃貸については、お金だけでなくそれ以外の部分でメリット・デメリットがあるので、皆さまのライフスタイルに合った選択が重要ですね。

みんな何歳で購入しているの?

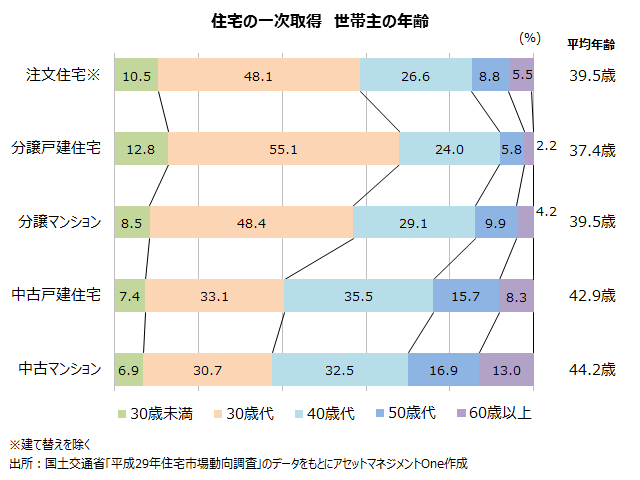

さて、皆さまは何歳で自宅を購入されているのでしょうか。自分の周囲の人が購入し始めると気になるところです。住宅を初めて購入される世帯主の年齢は30歳代が最も多く、中古物件では40歳代が最も多いようです。

親からの資金バックアップ

住宅購入の際、自己資金や住宅ローン以外にも親からの資金贈与を受ける方も多く、住宅情報のアットホームによると、親から子への購入資金の平均贈与額は564万円で、親子が同じ居住地だと平均贈与額が642万円と贈与額が多い傾向のようです。また、子から資金援助のお願いがなくとも約7割の親が資金贈与をしており、親の資金的余裕が伺えます。

住宅保有にはやはりお金が必要。ライフスタイルの変化や先々の支出などを見据え、早い段階から資産を増やしていけるようにしたいですね。

■合わせて読みたい3つの記事

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする