投資信託?ETF?あなたなら、どっちを選ぶ?

2019/03/15

「貯蓄から資産形成へ」と提唱されている今、投資を始めようと検討されている方やすでに投資をされている方も、きっと聞いたことのある「投資信託」と「ETF」。どちらも有価証券をひとまとめで購入するための金融商品というイメージですが、いったい何が違うのか、何となくわかっていても言葉にして説明するのは少し難しいのではないでしょうか。今回は両者の違いなどについてご紹介したいと思います。

そもそも、「投資信託」と「ETF」って何?

投資信託は、投資家から集めたお金を運用のプロが株式や債券、REITなどに投資・運用し、その運用成果が投資家に還元される仕組みの金融商品です。一方、ETFはExchange Traded Fundsの略称で、日経平均株価や金価格など「特定の指標」への連動をめざすように運用される上場投資信託です。

そのため、ETFも投資信託の一種ともいえます。ただし、一般的に「投資信託」は、ETFを除いた「非上場投資信託」を指すことが多く、ここでは「一般的な投資信託」と呼ぶことにします。

ETFと一般的な投資信託の相違点は、大きく分けて、「上場の有無」、「運用方法の違い」、「手数料の違い」の3つが挙げられます。

違い①:上場の有無

ETFは上場しているため、取引所の取引時間内にリアルタイムで決まる市場価格で取引することができます。一方、一般的な投資信託は1日1回算出される基準価額*で取引されます。こうしたことから、市場の変動をリアルタイムに反映する点や取引の自由度が高い点がETFの大きな特徴といえます。

*ファンドによって、翌営業日以降の基準価額が適用されるものもあります。

| ETF(上場投資信託) | 一般的な投資信託 | |

|---|---|---|

| 上場/非上場 | 上場 | 非上場 |

| 取引場所(窓口) | 証券会社 | 販売会社(証券会社や銀行など) |

| 取引可能時間 | 取引所の取引時間内 | 販売会社に定められた時間内(通常15時まで) |

| 取引価格 | 市場価格(リアルタイムで変動) | 基準価額(1日1回算出) |

| ↓ | ||

| 株のようにタイミングで取引が可能 | ||

違い②:運用方法の違い

ETFは特定の指数への連動をめざすため、運用方法はパッシブ運用です。つまり、あらかじめ定められたベンチマーク(例えば、日経平均株価などの指数)と等しい運用成果をめざす運用方法です。例えば、日経平均株価と連動をめざすものであれば、日経平均株価に似た運用成果が期待できます。

一方、一般的な投資信託は「インデックスファンド」と呼ばれるパッシブ運用の商品もありますが、ベンチマークを上回る運用成果をめざす、もしくはベンチマークがないアクティブ運用の商品も多く存在します。

| ✔ | 投資対象:運用会社独自のスクリーニングに基づいた銘柄群や国、資産など |

| ✔ | テーマ:「新興国の消費関連」、「IT」、「ロボット」など |

| ✔ | 仕組み:元本確保をめざすもの、リスク目標が設定されたものなど |

このように、一般的な投資信託は投資家の異なるニーズに応える形で、たくさんの商品が設計・運用されています。

| パッシブ運用 | アクティブ運用 | ||

|---|---|---|---|

| ベンチマークと同等の収益率をめざす | ベンチマークを上回る収益率をめざす | ||

| ETF | ○ | ― | |

| 一般的な投資信託 | インデックスファンド | ○ | ― |

| インデックスファンド以外のファンド | ― | ○ | |

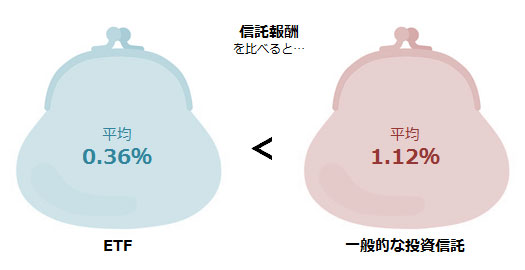

違い③:手数料の違い

上記①、②の違いなどから、ETFは一般的な投資信託に比べ、各種手数料が安い傾向にあります。しかし、一般的な投資信託のなかにも購入時手数料がかからない「ノーロード」ファンドや、信託報酬がETF並みに低水準のものも増えており、投資家の選択肢が広がっています。

※2019年2月25日時点

※ETFは東京証券取引所に上場している銘柄、一般的な投資信託は公募株式投信(追加型)の平均値を使用

出所:東京証券取引所、QUICKのデータをもとにアセットマネジメントOne作成

「投資信託」と「ETF」、どっちがいいの?

ここまで読んだ皆さまは、「じゃあ、取引の自由度が高くて手数料も安いから、ETFのほうがいいんじゃない?」と思うのではないでしょうか。しかし、ETFが万能というわけではありません。ETFと一般的な投資信託にはそれぞれ一長一短があるため、ご自身のニーズに合わせて選ぶ必要があります。

選ぶポイント①:最低購入金額

ETFを購入する際は、株式投資と同様に取引単位が決められています。つまり、「最低購入金額=取引価格×1取引単位」となり、通常は1万円~10万円程度です。一方、一般的な投資信託は販売会社によっては100円から購入できるところもあるため、少額から始めたい方には一般的な投資信託のほうが向いているかもしれません。

選ぶポイント②:制度の対象であるかどうか

「貯蓄から資産形成へ」と提唱されている今、 NISA(少額投資非課税制度)やつみたてNISA、iDeCo(個人型確定拠出年金)といった税制面が優遇される制度が制定され、政府もその流れを後押ししています。これらの制度を上手に利用することで、将来の資産形成につながることが期待されます。

そのなかで最近注目されているのは、2018年1月からスタートした「つみたてNISA」です。毎年40万円を上限として一定の投資信託が購入可能で、最大20年間もの長期にわたり分配金や譲渡益などにかかる税金が免除される制度です。投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。ただし、その対象商品は手数料が低水準、頻繁に分配金が支払われないなど「長期・積立・分散投資」に適した投資信託とETFに限定されています。2018年10月末時点の対象商品は下記のとおりです。

- インデックス投資信託:142本

- アクティブ運用投資信託:17本

- ETF:3本

このように、つみたてNISAを利用しようと考えている場合は、ETFより一般的な投資信託のほうが幅広い選択肢があります。

選ぶポイント③:ご自身の投資ニーズ・スタイル

一口に「投資」といっても、人によってニーズやスタイルが異なります。ご自身のタイミングで取引したい方や分配金を受け取る必要がない方、特定の投資対象やテーマに興味や成長期待をもっている方など、ニーズやスタイルはさまざまです。さらに期待リターンも人それぞれ違います。

ETFは取引の自由度が高いため、ご自身の好きなタイミングで取引したい投資家にとっては魅力的な投資ツールです。

一方、自分で取引するのに相場環境の研究や見極めなど、相応の時間を費やす必要があることや、取引のタイミングを考える必要があります。普段仕事やプライベートで忙しい方や、資産運用をプロに任せてしてみたい方、つみたてNISAを利用して幅広い商品から積立投資をしてみたい方におすすめなのは一般的な投資信託です。また、指数連動という制約がないことから幅広い地域・資産に投資できる商品特性なども一般的な投資信託の魅力です。過去のリターンやリスクを参考に、ご自身のライフステージに合わせて商品を選択することも1つの方法です。

最後に

投資信託 とETF、どちらがよりいいのか、には正解がありません。ご自身の投資ニーズやスタイルを見直して、自分に最適なものを検討してみてはいかがでしょうか。

■合わせて読みたい3つの記事

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする