FPシリーズ(20): 年金額が増額改定!仕組みと計算式を徹底解説

2023/04/05

2023年度(2023年4月~2024年3月)に65歳から支給される国民年金(老齢基礎年金)の年金額が、67歳以下では月額66,250円(前年度比+1,434円)、68歳以上では66,050円(同+1,234円)に増額改定されました。

老齢基礎年金は偶数月の原則15日に前月までの2カ月分が支給されますので、2023年6月に支給される4月分と5月分から適用されます。

年金額が決まる仕組みは法律で決められていますので、一定の計算式によって計算されるのですが、やや複雑であることから一般的にはあまりよく知られていないようです。 今回は、年金額を決定する方法について解説したいと思います。

公的年金制度は持続可能か?

今年の初め頃に某国会議員が「年金なんていらない。払わない。」と発言したことが大きな波紋を呼びましたが、FPシリーズ(3)でもお話ししたように、わが国の年金制度は国民の共同連帯の下に成り立っています。20歳以上の国内居住者は国籍にかかわらず加入が義務となっており、もし保険料を納付しない場合は滞納処分が行われ、財産の差し押さえをされる可能性もあります。

では、なぜ、「将来保険料をもらえない」、「払うと損する」という誤解が生じるのでしょうか?それは、年金制度が破綻するという過剰な懸念がある他、少子高齢化によって将来的に年金額が減らされたり、受給開始年齢が引き上げられるとみられているからだと思います。

また、わが国の年金制度は、自分で積み立てたものを将来年金として受け取る積み立て方式ではなく、世代間扶養の賦課方式と言って、現役世代の保険料をもとにリタイア世代に年金を支給しています。積み立て方式を望む人もいるようですが、その場合、もし年金資産の運用利回りが物価上昇率を下回ってしまうと、年金の支給額が物価上昇に追いつかず、老後の生活が立ちゆかなくなるというデメリットも考えられるわけです。

ただ、少子高齢化によって将来的に年金財政が厳しくなりそうだという議論は昭和50年代から始まっており、幾度も年金制度の改正が行われてきました。5年ごとに行われる財政検証(財政の現況及び見通し)によって今後100年間のシミュレーションを行い、標準世帯(夫が会社員で40年間働き、妻は専業主婦)における所得代替率50%を維持するために、マクロ経済スライドなどの様々な制度を作ってきたのです。

老齢基礎年金はどのように決定されたのか?

わが国に居住している人はすべて20歳になると、毎月約17,000円の国民年金保険料を納付し、40年間納付を続けると、65歳から老齢基礎年金として約780,900円を亡くなるまで受給することになります。実は、この保険料と年金額は経済情勢の変化にともなって毎年度改定されているのです。

まず、年金額について、どのように改定されるのか説明します。年金額は65歳から67歳までと、68歳以降では計算方法が異なります。67歳到達年度以前の受給権者は「新規裁定者」と呼ばれ、まだ現役を引退してから間もなく、また計算期間のタイムラグもあることから、「名目手取り賃金変動率」をベースに年金額が計算されます。一方、68歳到達年度以後の受給権者は「既裁定者」と呼ばれ、「物価変動率」を基準に年金額が計算されるようになります。

2023年度の年金額の計算に使われる2つの指標は、以下のように名目手取り賃金変動率が2.8%、物価変動率が2.5%と決定されました。

- ① 名目手取り賃金変動率

=物価変動率(1+2.5%)(2022年の値)×実質賃金変動率(1+0.3%)(2019年度~2021年度の平均)×可処分所得割合変化率(1+0.0%)(2020年度の値)-1

=+2.8% - ② 物価変動率

=+2.5%(2022年の値)

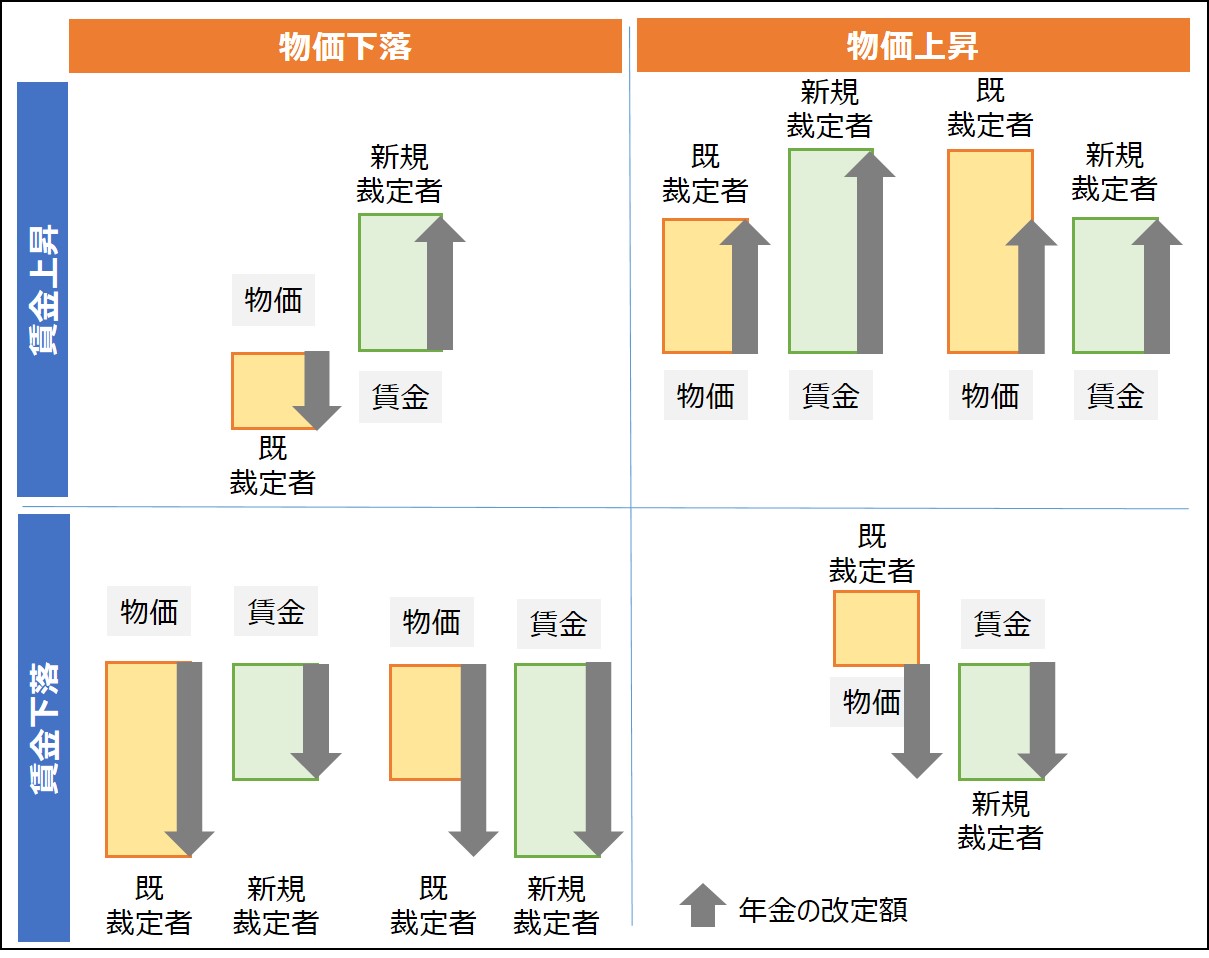

ここで、賃金と物価の変動率の組み合わせによって、新規裁定者(65歳以上67歳以下)と既裁定者(68歳以上)の年金額がどのように決定されるかを見てみましょう。

下図のように、既裁定者では、物価変動率が名目手取り賃金変動率を上回った場合に、現役世代の負担を考慮して名目手取り賃金変動率に置き換わって決定されます。

【年金額の改定ルール(イメージ)】

出所:厚生労働省資料よりアセットマネジメントOne作成

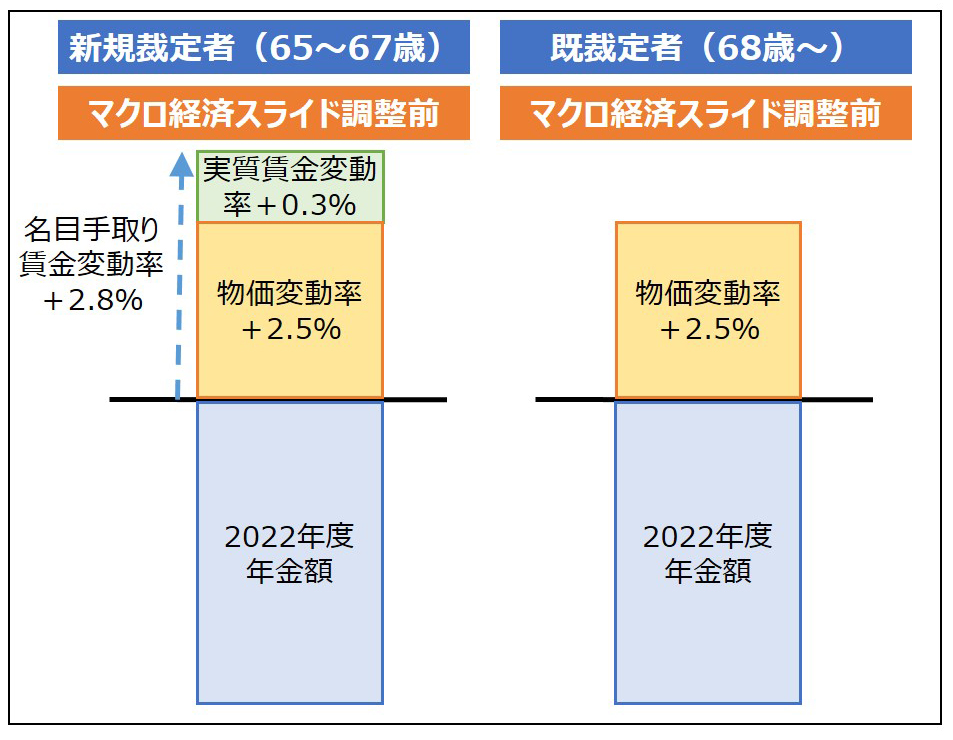

これを2023年度の年金額に当てはめてみると、このようなイメージになります。

【2023年度の賃金・物価スライドによる調整(イメージ)】

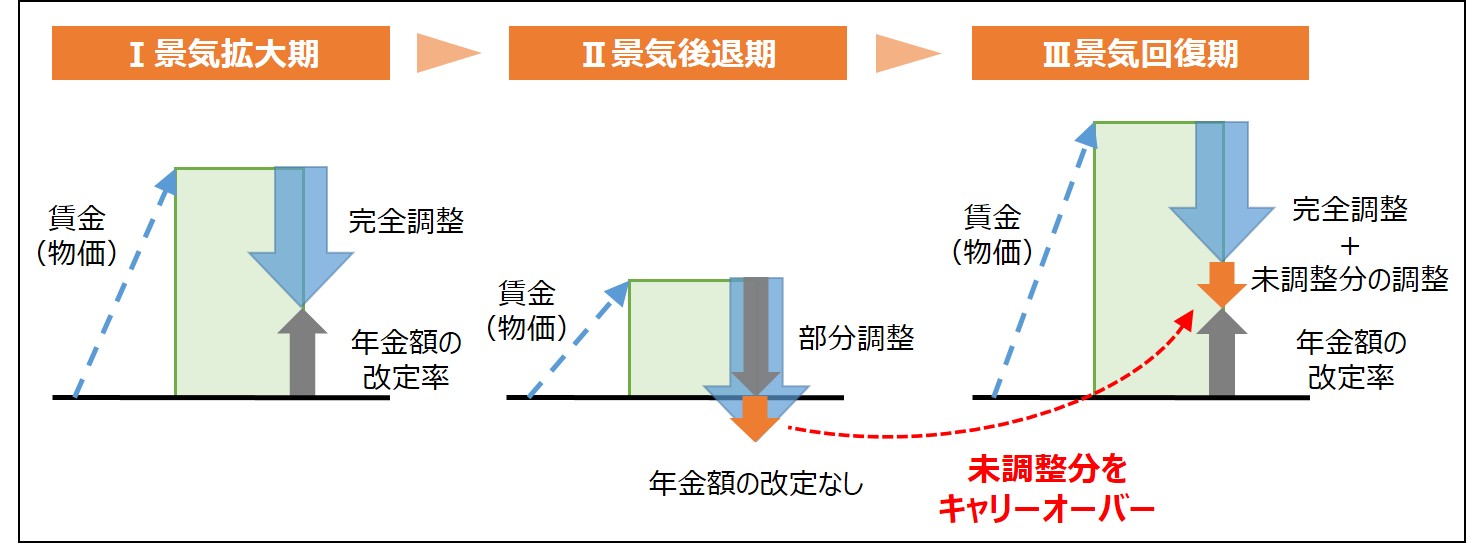

そして、ここからは「マクロ経済スライド」という仕組みについてお話しします。 少子化は現役世代の保険料収入の減少につながり、平均余命の延びは年金給付額の増加につながりますので、それらを考慮して年金額を抑制する仕組みが「マクロ経済スライド」です。

下図のように、賃金や物価が大きく上昇する局面(Ⅰ景気拡大期)では、マクロ経済スライドをそのまま適用しますが、賃金や物価の上昇がそれほど大きくない局面(Ⅱ景気後退期)にマクロ経済スライドを適用してしまうと年金額が下がってしまうため、調整を部分的にとどめることで年金額の改定を行わないようにします。 その後、再び賃金や物価が大きく上昇する局面(Ⅲ景気回復期)があれば、マクロ経済スライドを適用し、それまでの未調整分と合わせて年金額の延びを抑制するのです。

【マクロ経済スライドによる調整イメージ】

出所:厚生労働省資料よりアセットマネジメントOne作成

マクロ経済スライドによる調整率は、公的年金被保険者数変動率×平均余命の延び率を勘案した率(0.997)で計算され、2023年度の調整率は▲0.3%となりました。

マクロ経済スライドは、名目手取り賃金変動率や物価上昇率が下落しているときは年金額の水準を維持するために適用されないわけですが、その適用されなかった未調整分は、次年度以降に繰り越される(キャリーオーバー)ことになっています。2021年度と2022年度は、マクロ経済スライドによって調整できなかった未調整分(キャリーオーバー)がありましたので、その未調整分が2年間の合計で▲0.3%でした。

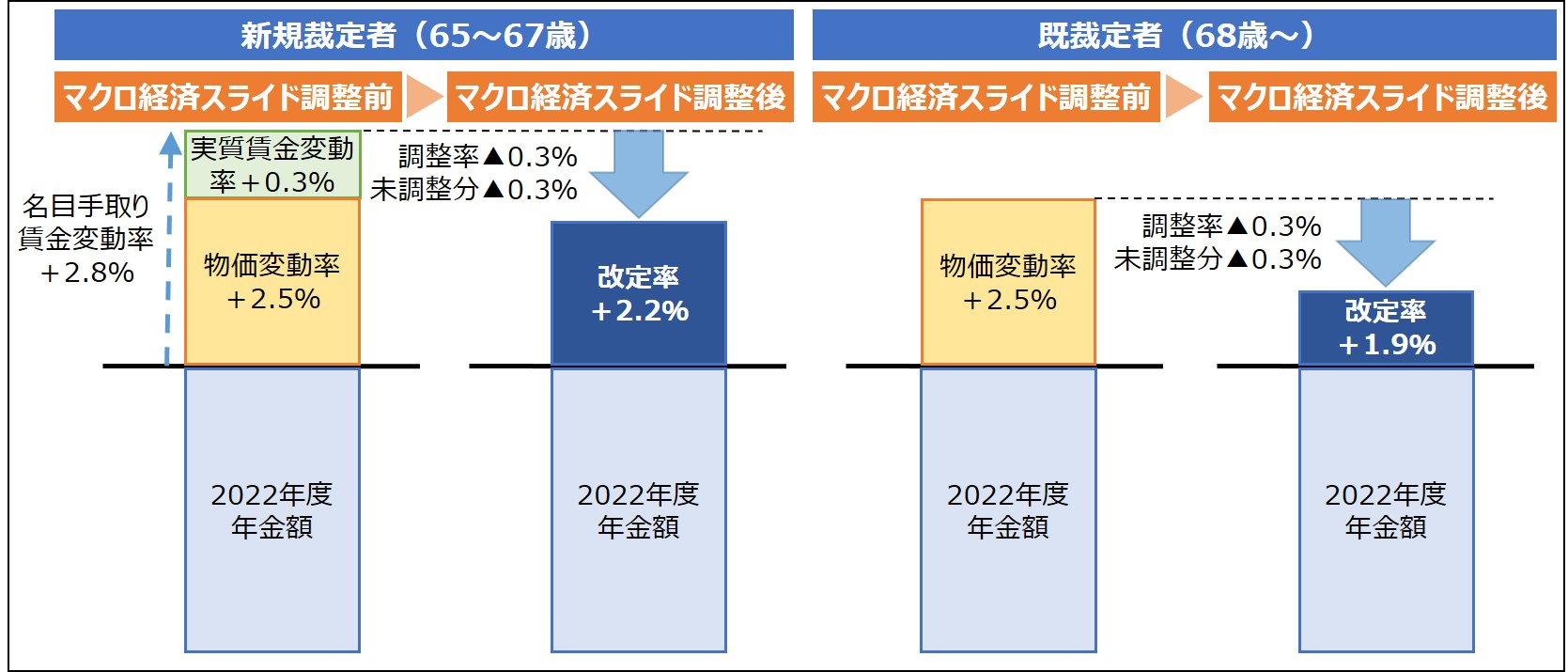

その結果、2023年度のマクロ経済スライドによる調整後の年金額は、下図のように改定率が決定され、2023年度の老齢基礎年金は、新規裁定者(65歳以上67歳以下)では前年度から 2.2%(+1,434円)の引き上げとなり、既裁定者(68歳以上)は前年度から 1.9%(+1,234円)の引き上げとなりました。

【2023年度のマクロ経済スライドによる調整(イメージ)】

- ① 新規裁定者(65歳以上67歳以下)の老齢基礎年金額

=2022年度老齢基礎年金額×名目手取り賃金変動率×マクロ経済スライドによる調整率

=月額64,816円×(1+2.8%)×(1-0.6%)

=月額66,250円(前年度比+1,434円) - ② 既裁定者(68歳以上)の老齢基礎年金額

=2022年度老齢基礎年金額×物価変動率×マクロ経済スライドによる調整率

=月額64,816円×(1+2.5%)×(1-0.6%)

=月額66,050円(前年度比+1,234円)

老齢厚生年金の年金額改定について

老齢厚生年金の場合、老齢基礎年金のように「改定率」を使うのではなく、会社員であった期間に受け取った給与を年度ごとに計算するために使われる「再評価率」によって、下記のように年金額が決まる仕組みとなっています。

この再評価率は、老齢基礎年金の改定率と同じように賃金や物価の変動率をもとに計算され、マクロ経済スライドによる調整もされることになります。

- ① 2003年4月1日前

老齢厚生年金額(年額)=平均標準報酬月額*1×7.125÷1000×加入期間の月数 - ② 2003年4月1日以後

老齢厚生年金額(年額)=平均標準報酬額*2×5.481÷1000×加入期間の月数

※1 平均標準報酬月額とは、加入期間について各月の標準報酬月額に再評価率を掛けた額の総額を加入期間の月数で除したもの。

※2 平均標準報酬額とは、加入期間について各月の標準報酬月額と標準賞与額に再評価率を掛けた額を加入期間の月数で除したもの。

先に説明した2023年度の老齢基礎年金(月額)の公表時に、老齢厚生年金(月額)についても合わせて公表されています。

これによると、夫が平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円で40年間就業し、妻が専業主婦の世帯が受け取る年金(夫の老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準は、新規裁定者では月額224,482円(前年度比+4,889円)と2.2%増額されることになりました。

国民年金保険料と在職老齢年金についても改定

国民年金の保険料は、2004年の年金制度改正にともなって、毎年度、段階的に引き上げが行われてきましたが、2017年度に上限(2004年度水準で16,900 円)に達しました。

2019年度には、国民年金第1号被保険者(自営業者など)の産前産後期間(4カ月間)の保険料免除制度が導入されたことで、現在の保険料は「基本額17,000 円×保険料改定率」で固定されています。

そして、名目賃金の変動率から改定が行われ、2023年度は16,520円、2024年度は16,980円となりました。

ちなみに、2024年度の保険料まで公表されるのは、国民年金保険料は2年まで前納できるようになっているためです。

また、在職老齢年金の支給停止基準額についても名目賃金の変動に応じて毎年度改定が行われています。

在職老齢年金は、会社員の方が老齢厚生年金を受給する場合、賃金(賞与込み月収)と年金の合計額が、支給停止調整額を上回る場合に上回った額の半分が減額される仕組みです。

その支給停止基準額は、FPシリーズ(5)で解説しているように2022年度の支給停止調整額は47万円でしたが、2023年度は48万円に引き上げられることになりました。

ご理解いただけましたでしょうか?

わが国においては、すべての国民が老後に不安のない生活が送れるようにと1961年に国民皆年金制度がスタートし、それから60年以上が経ちました。この間に幾度となく制度改正が行われてきましたので、年金制度はとても複雑になってしまい、そのため年金に対する誤解も多いのだと思います。

筆者は、すべての皆さんが、年金制度の細かい部分まで理解する必要はないと思っていますが、おおまかにどのような仕組みになっていて、将来自分はどれくらいの年金を受け取れるのかくらいはつかみ、理想とする生活を実現するためにしっかりと準備されることを望んでいます。

新年度になりますので新社会人であればこれだけは押さえておきたい社会保険について、ご説明したいと思います。是非ともご期待ください。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする