医療費の自己負担割合とは?知っておくべき高額療養費制度と節約テクニック

2025/06/09

医療費の自己負担割合について、どれくらい理解していますか?

病院に行ったときにかかる費用の一部を自己負担する仕組みですが、年齢や収入によってその割合が異なることをご存知でしょうか?

本記事では、医療費の自己負担の仕組みをわかりやすく解説し、高額療養費制度の活用方法や医療費を節約するためのテクニックをご紹介します。本記事を読むことで、医療費への理解が深まり、不安解消につながります。さあ、一緒に医療費の自己負担について詳しく学びましょう!

医療費の自己負担とは?

医療費の自己負担とは、病院で診察を受けたり、薬を処方してもらったりした際にかかる費用の一部を患者自身が支払うことを指します。残りの費用は健康保険が負担します。この仕組みにより、医療費の負担が軽減され、誰でも必要な医療を受けることができるようになっています。

例えば、現役世代の方の自己負担割合は3割ですので、病院で診察を受けて医療費が5000円かかった場合、自己負担額は「5000円×0.3 = 1500円」となります。

年齢による自己負担割合の違い

医療費の自己負担割合は、患者の年齢や所得によって異なります。具体的には以下のように設定されています。

| 年齢 | 一般・低所得者 | 現役並み所得者 |

|---|---|---|

| 75歳以上 | 1割負担 | 3割負担 |

| 70歳から74歳 | 2割負担 | 3割負担 |

| 6歳*から69歳 | 3割負担 | 3割負担 |

| 6歳未満* | 2割負担 | 2割負担 |

*義務教育就学前は2割負担、就学後は3割負担

※2025年5月末時点

※厚生労働省の情報をもとにアセットマネジメントOne作成

例えば、75歳以上の方(一般・低所得者)が病院で診察を受けて医療費が1000円かかった場合、自己負担額は100円となります。一方、現役世代の方が同じ診察を受けた場合、自己負担額は300円となります。このように、年齢によって負担する割合が異なるため、医療費の支払い額も変わってきます。

また、自己負担割合そのものも、医療費の増加や高齢化社会の進展に伴い変化してきました。例えば、現役世代の自己負担割合は、初めは定額でしたが1984年に定率の1割、1997年に2割、2003年に現在の3割と引き上げられてきました。今後も医療費の増加が続くと予想されるため、自己負担割合がさらに変わる可能性もあります。

高額療養費制度とは?

医療費が高額になる場合、自己負担額が大きくなることがあります。そのような場合に備えて、「高額療養費制度」があります。この制度は、一定額以上の医療費を支払った場合、その超えた分を後で払い戻してもらえる仕組みです。こちらの制度についても、年齢や所得によって「一定額」の金額が異なります。

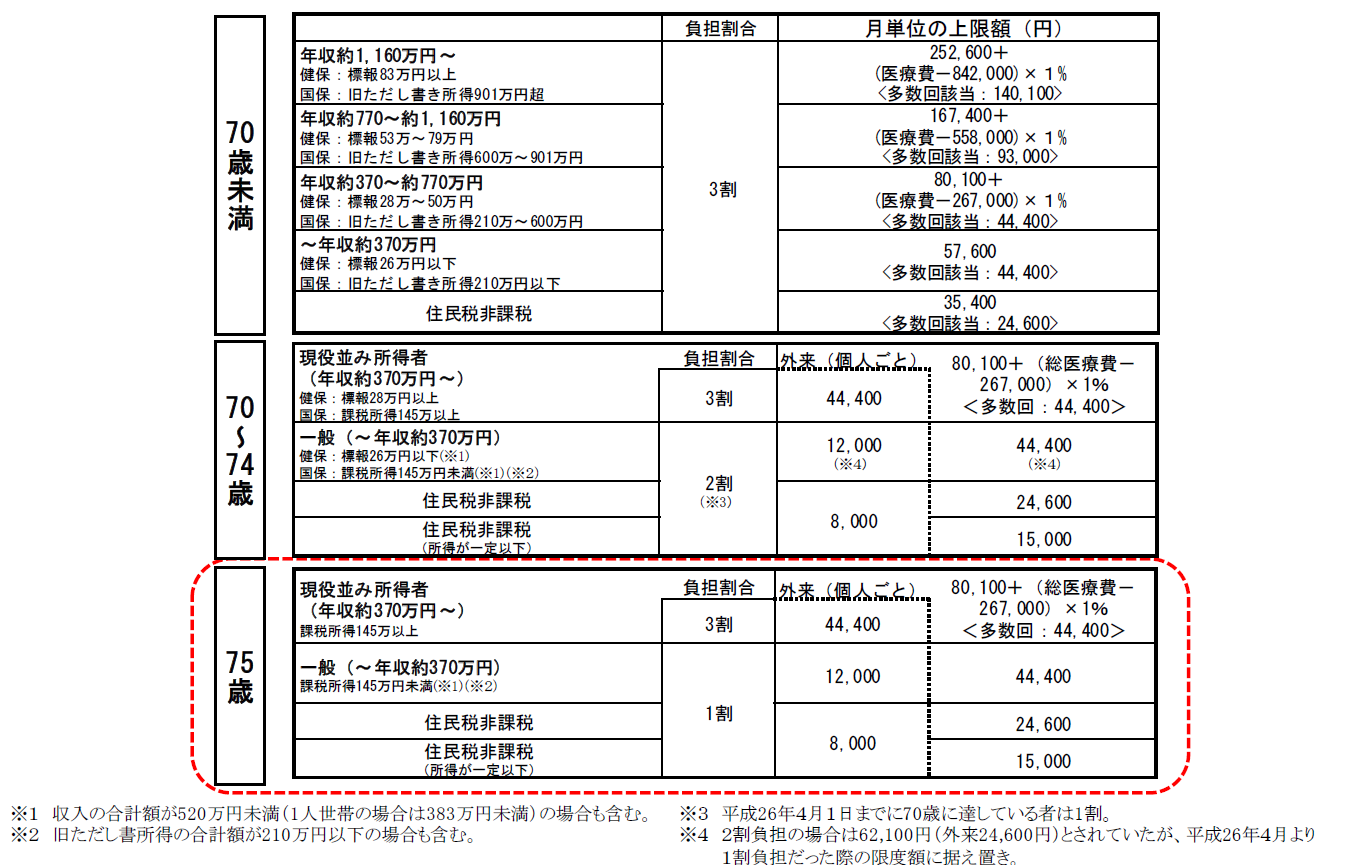

【患者負担割合及び高額療養費自己負担限度額(現行)】

※2025年5月末時点

画像出典:厚生労働省資料より一部抜粋

高額療養費制度の具体例

例えば、現役世代の方が病気で長期間入院し、医療費が100万円かかった場合、自己負担の3割だと30万円を支払うことになります。しかし、高額療養費制度を利用すれば、月ごとに一定額を超えた部分は払い戻されるため、実際の自己負担額は軽減されます。

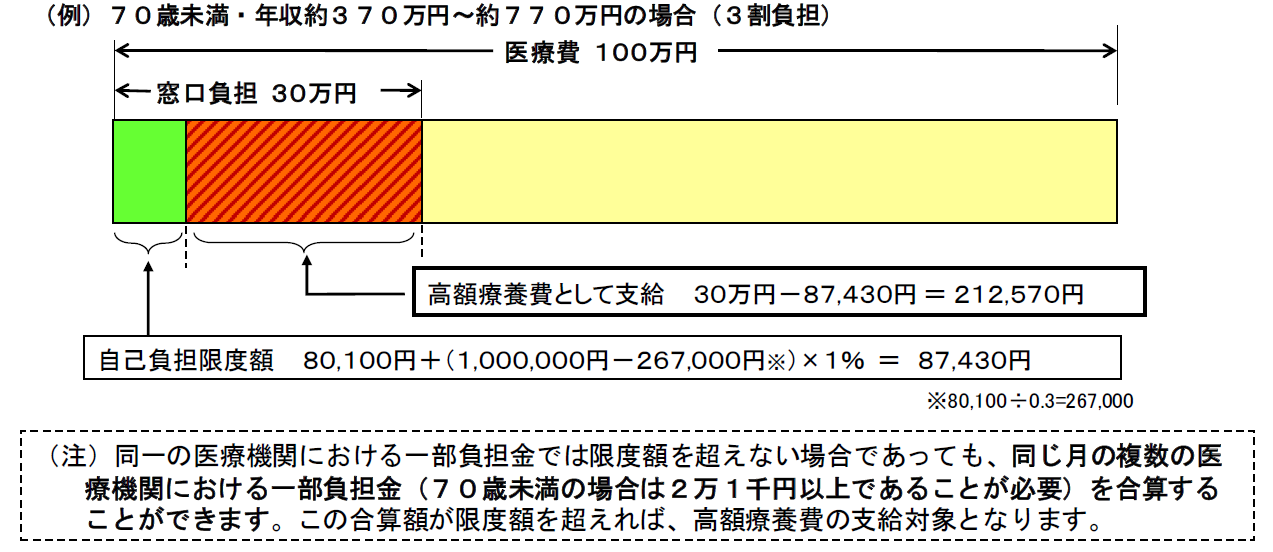

具体的に高額療養費制度の計算方法を見てみましょう。例えば、70歳未満・年収500万円の方で医療費100万円がかかり自己負担額30万円を支払った場合、最終的な負担額は以下のように計算されます。

自己負担限度額:80,100円 + (医療費 - 267,000円) × 1%

具体的な計算:80,100円 + (1,000,000円 - 267,000円) × 1% = 87,430円

この場合、自己負担限度額は87,430円となり、支払った30万円との差額である212,570円が高額療養費制度により払い戻されます。

※2025年5月末時点

画像出典:厚生労働省資料「高額療養費制度の概要」より一部抜粋

申請手続きと必要書類

高額療養費制度を利用するためには、申請手続きが必要です。申請には以下の書類が必要となります。

- 医療費の領収書

- 健康保険証

- 高額療養費申請書

申請書は、健康保険組合や市町村の窓口で入手できます。必要書類を揃えて、申請書を提出することで払い戻し手続きを行います。

対象となる医療費

高額療養費制度の対象となる医療費は、入院費用、手術費用、外来診療費用などです。ただし、美容整形や予防接種など、健康保険が適用されない医療費は対象外となります。

現物給付化について

高額療養費制度の現物給付化とは、自己負担限度額を超えた医療費を直接医療機関が請求し、患者が窓口で支払う金額を軽減する仕組みです。これにより、患者は高額な医療費を一時的に負担することなく、必要な治療を受けることができます。現物給付化は、医療費の支払いをスムーズにし、患者の経済的負担を軽減する重要な制度です。

医療費節約方法

医療費を節約するための方法はいくつもありますが、ここでは効果的な3つの方法を紹介します。日常生活で実践できる節約方法を取り入れて、医療費の負担を減らしましょう。

予防医療

定期的な健康診断や適切な食事、運動を心がけることで、病気を未然に防ぐことができます。適切な健康管理や病気の予防により将来の医療費を抑えることができます。

ジェネリック医薬品の利用

ジェネリック医薬品は、先発医薬品と同じ有効成分を含む薬で、価格が安いのが特徴です。薬局で処方される際に、ジェネリック医薬品を選ぶことで、薬代を節約することができます。

医療費控除

年間の医療費が一定額を超える場合、確定申告で医療費控除を申請することで、所得税の還付を受けることができます。これにより、実質的な医療費の負担を軽減することができます。

医療費負担軽減策

医療費の負担を軽減するためには、様々な制度や特典を活用することが重要です。ここでは、市町村や企業が提供する支援制度について紹介します。

市町村の支援制度

各市町村では、特定の医療費を補助する制度が実施されています。例えば、子供の医療費を無料にする制度や、高齢者の医療費を一部負担する制度などがあります。市町村の窓口やウェブサイトで、利用できる支援制度を確認してみましょう。

企業の健康保険組合の特典

企業が提供する健康保険組合には、特定の医療費を支援する特典があります。例えば、健康診断の費用を補助する制度や、予防接種の費用を負担する制度などがあります。企業の福利厚生担当者に問い合わせて、利用できる特典を確認してみましょう。

まとめ

医療費の自己負担について、年齢による負担割合の違いや高額療養費制度の仕組みが理解できましたでしょうか?医療費が高額になる場合でも、この制度を利用することで、自己負担額を軽減することができます。また、予防医療やジェネリック医薬品の利用、医療費控除などを活用することで、医療費の節約が可能です。さらに、市町村や企業の支援制度を利用することで、医療費の負担を軽減することができます。健康保険の制度を理解し、きちんと活用することで安心して医療を受けることができるようになるでしょう。

(執筆:1級ファイナンシャル・プランニング技能士 佐藤 啓)

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする