「失われた30年」を乗り越える資産形成の視点…日本株は停滞から再評価の時代へ

2026/05/22

SNSやインターネット上で「日本株はオワコン(終わったコンテンツ)」という言葉を目にしたことも多いと思います。賃金の停滞、少子高齢化、そして長らく続いたデフレ。こうした日本の厳しい現実を知る人ほど、日本株への投資に懐疑的になる気持ちも分かります。

しかし、もし「日本という国の停滞」と「日本企業の稼ぐ力」を混同したまま、投資の選択肢から日本株を外しているとしたら、それは非常にもったいないことだと思います。なぜなら、多くの投資家が日本の「過去」に目を向けている間に、上場企業の現場では、過去30年には見られなかった「収益構造の変化」が静かに、しかし確実に進んでいるからです。

本記事では、イメージや感情論ではなく、「いま、日本株の何が変わったのか」をフラットに解説します。この記事を読み終える頃には、単なる「愛国心」や「応援」ではなく、「米国株とは異なるリターンの源泉」として日本株に投資する合理性を、自分なりに判断できるようになっているはずです。

「失われた30年」のその先で、今まさに起きている日本株の地殻変動。その正体を、投資家の視点から一緒に紐解いていきましょう。

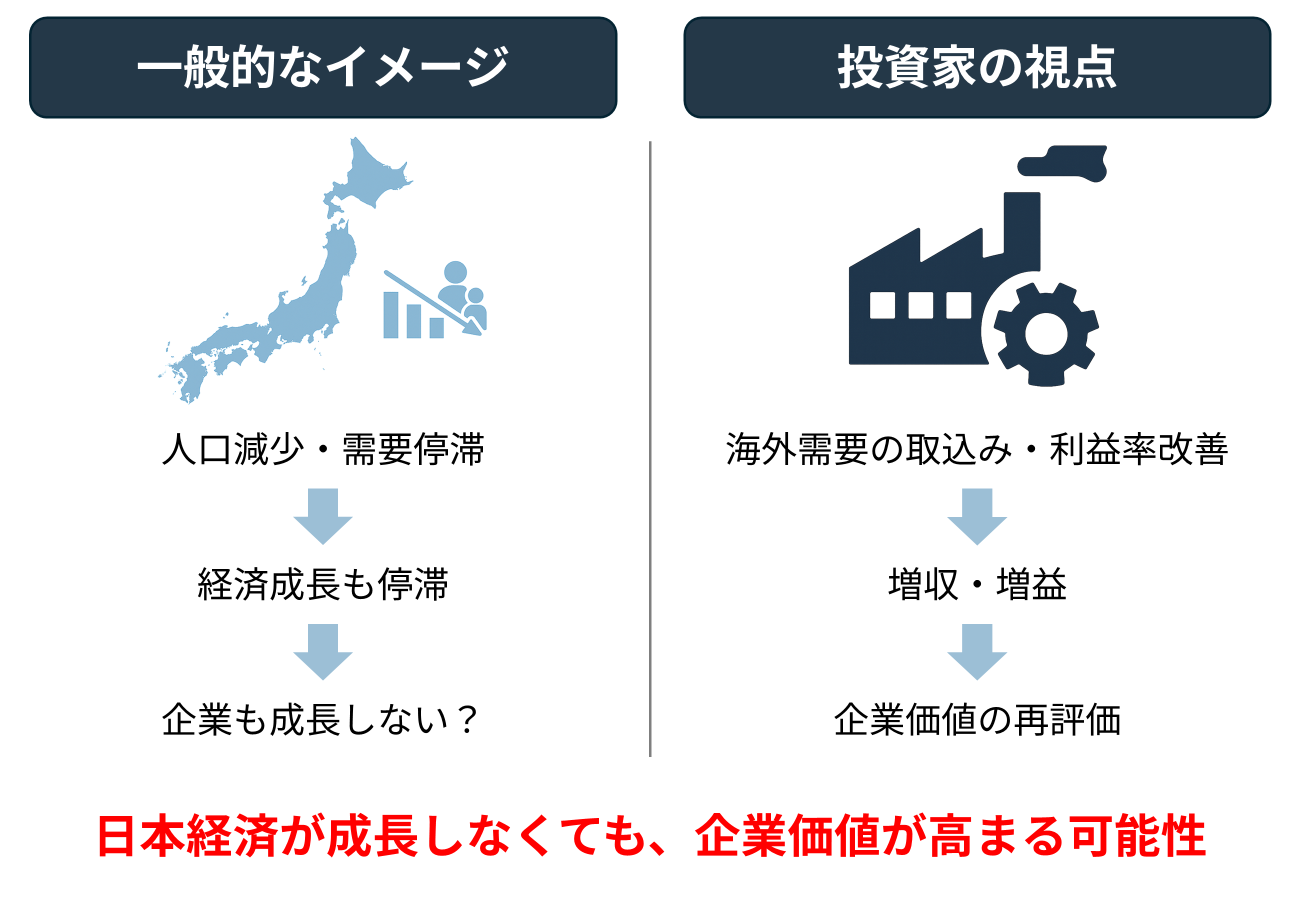

「日本は成長しない」のに、なぜ株価が上がる可能性があるのか?

一般的に「人口が減り、経済が成熟した国では株価も上がらない」と考えられがちです。しかし、株式投資の観点では、「国の成長率(GDP)」と「株価の騰落率」は必ずしも一致しません。初心者が陥りやすい「日本経済への悲観」について、投資の視点でアップデートするための2つのポイントを整理します。

①「売上の拡大」だけが株価の原動力ではない

多くの人が「成長=売上の伸び」とイメージしますが、投資家にとって真に重要なのは、最終的に手元に残る「利益」の伸びです。たとえ日本国内の市場が頭打ちで売上が横ばいであっても、IT活用によるコスト削減や、不採算な事業からの撤退によって「利益率」が向上すれば、一株あたりの価値は高まります。

例えば、売上高1兆円・利益率1%(利益100億円)の企業が、構造改革によって利益率を2%(利益200億円)に引き上げたとしましょう。売上規模は変わらなくても、企業の稼ぐ力は2倍になり、理論上、株価もそれに見合う大きな上昇が期待できます。

今の日本企業は、まさにこの「質の向上」による利益成長に、現在進行形で取り組んでいると考えられます。

②日本企業にとっての市場は「日本国内」だけではない

「日本の人口が減るから、日本企業はダメになる」という考え方は、企業の活動範囲を過小評価しています。現在、日本の主要な上場企業の多くは、収益の主戦場をすでに世界中に広げています。

たとえ日本国内が少子高齢化であっても、世界全体で見れば人口は増加し、経済は成長を続けています。日本に本社を置きながら、グローバルの成長を効率よく取り込み、ドルやユーロなどの外貨で稼ぐ力を備えた企業は数多く存在します。

「マクロ(国)の停滞」という影に隠れて、個別の「ミクロ(企業)」が持つグローバルな競争力を見落とさないことが重要です。

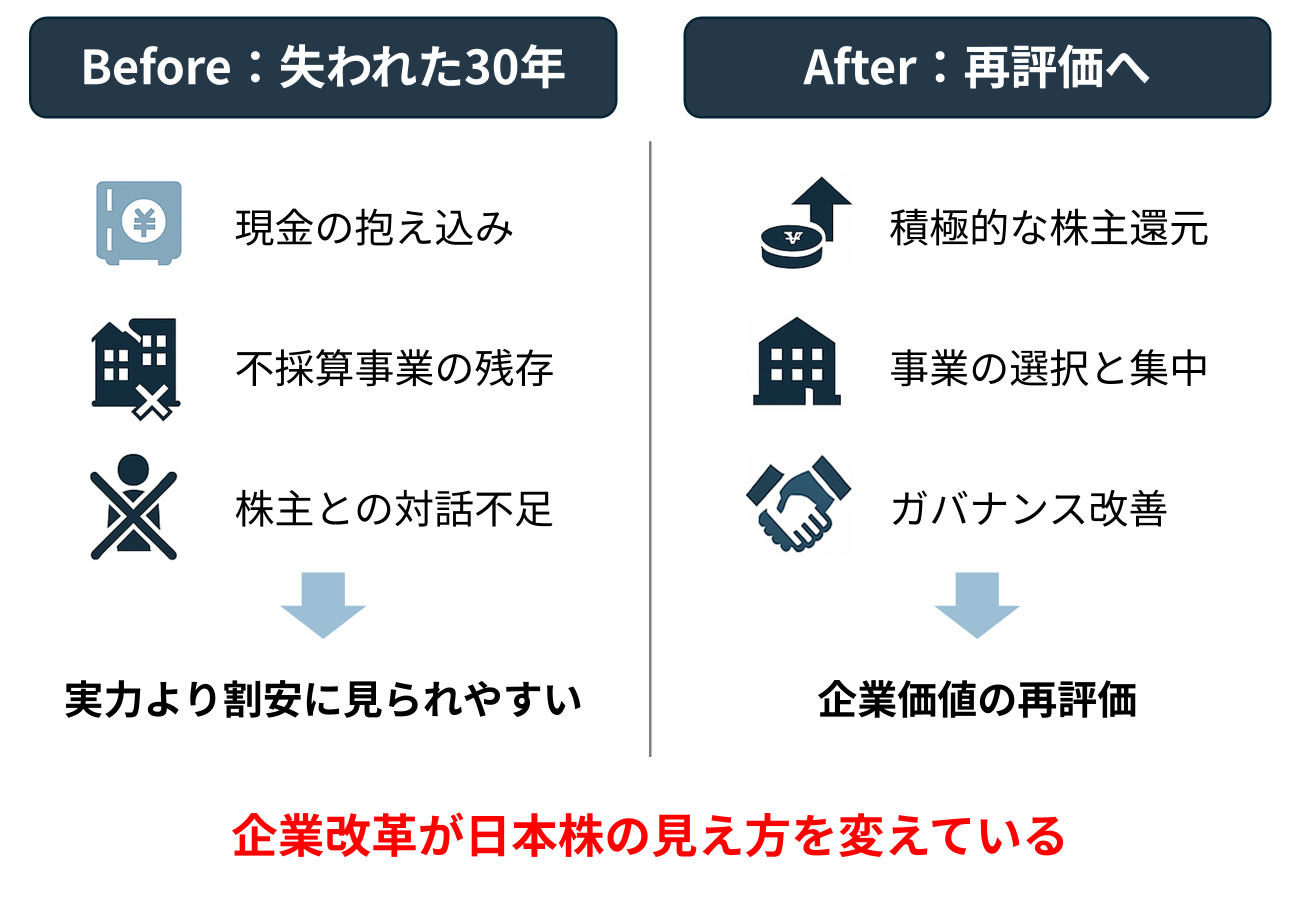

失われた30年の正体は「サボり」ではなく「仕組みの不在」

「失われた30年」の間、日本株が米国株に大きく後れを取ったのは、単に日本企業が稼ぐ努力を怠ったからではありません。実際には、稼いだお金を「株主価値」に変えるための「仕組み」が十分に機能していなかったことも、長期停滞の大きな要因として挙げられます。

「資本効率」という概念の欠如

かつての日本企業は、利益が出てもそれを将来の成長投資や株主還元に回さず、現金のまま内部に溜め込んでしまう傾向が長く続きました。経営者にとっては「手元に現金がある安心感」だったかもしれませんが、投資家から見れば「お金を眠らせている=資本を有効活用していない」と映ります。この「資本効率の低さ」が、本来の実力よりも低い評価(割安な株価)で放置される要因となっていました。

「ガバナンス(企業統治)」の不全

企業同士が互いに株を持ち合う「政策保有株」などの慣習は、外部からの厳しいチェックを遮断する壁となっていました。緊張感のない経営環境では、不採算事業の整理や、時代に合わせた大胆な戦略転換が後回しにされがちです。これが、米国株のようなダイナミックな右肩上がりの成長を阻害していた側面は否定できません。

投資家との対話(IR)の不足

かつては「良い製品を作っていれば、評価は後からついてくる」という職人気質な考えが主流でした。しかし、どれほど優れた技術があっても、それをどう利益に変え、どう株主に報いるかという「ストーリー」を語らなければ、世界の投資マネーは集まりません。日本株は長らく、実力に対して「見せ方」と「評価される仕組み」が圧倒的に不足していた市場だったと言えます。

いま日本株で起きている「3つの大変化」

「失われた30年」を形作っていた古い仕組みが、いま劇的なスピードで解消され始めています。

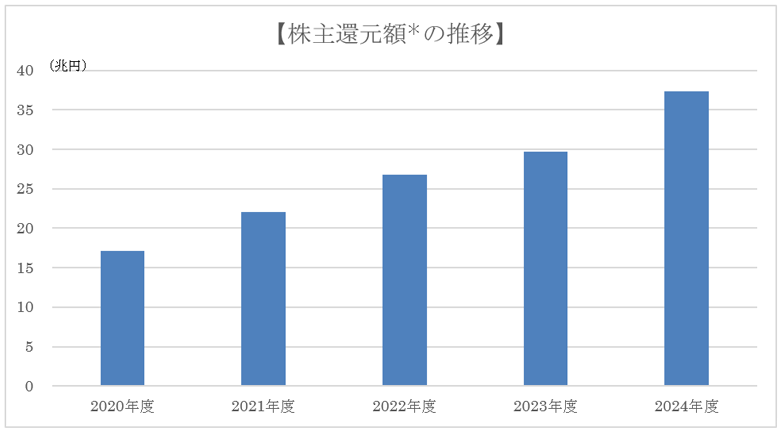

変化①:企業が「貯め込み体質」を改め、株主に向き合い始めた

東証による「資本コストや株価を意識した経営の実現に向けた対応」の要請をきっかけに、日本企業の経営マインドは180度変わったといっても過言ではありません。利益を貯め込むことは「経営の怠慢」とみなされるようになり、株主還元への姿勢が劇的に変化しています。

*株主還元額は、配当額と自社株買い額の合計。

※2025年2月末時点のTOPIX構成銘柄について集計。

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

実際、近年では日本企業の配当や自社株買いの総額が過去最高水準を更新し続けています。これは一時的な配当増ではなく、企業が「資本コスト」を意識し、効率的な経営を目指し始めた証拠と言えるでしょう。

変化②:ビジネスの「断捨離(事業再編)」が加速している

かつての日本企業は、事業規模の維持や雇用の安定を重視し、多くの事業を抱え込む「何でも屋」になりがちでした。しかし現在は、「何でも屋」を卒業し、勝てる分野にリソースを集中させる動きが活発です。不採算部門の売却やグループ企業の再編、さらには不採算事業からの撤退といった決断が迅速に行われるようになりました。この「選択と集中」によって、1社あたりの「稼ぐ密度」が高まり、企業価値が再評価されやすい土台が整っています。

変化③:需給が「多層化」し、市場の安定感が増している

かつての日本株は、海外投資家が大きく売れば暴落し、買えば急騰する「振り回される市場」でした。しかし現在は、NISAを通じた個人による長期投資、企業自身の自社株買い、そして建設的な対話を重視する国内機関投資家など、買い手の顔ぶれが多様化しています。特定の層の動きに左右されにくい、土台の安定した市場へと少しずつ、しかし着実に進化を続けています。

日本株の「景色」を変える、2つの原動力

今後10〜20年のスパンで日本株の「投資価値」を支えるのは、一時的な景気の波ではなく、日本社会の課題を「強み」に変える2つのパラダイムシフトと考えます。

①「人手不足」が生産性を強制的に押し上げる

日本の人口減少は、一般的にはマイナス要因とされますが、企業経営の観点では「生産性向上に向けた背水の陣」になります。 労働力が過剰だった時代、企業は安価な人件費に頼り、非効率な業務を放置できました。しかし現在は、人が足りないからこそ、IT投資やロボット導入、生成AIの活用を「待ったなし」で進めなければ事業が維持できません。

この「避けられない効率化投資」が、皮肉にも日本企業の生産性を底上げし、少ない人数で大きな利益を生む筋肉質な組織への変貌を後押ししています。人口減少という課題があるからこそ、日本は世界的に見ても「効率化」が収益に結びつきやすい市場になっているのです。

②「適正な値上げ」がもたらす、利益のパラダイムシフト

30年ぶりのインフレは、日本企業にとって「デフレマインドからの脱却」という最大の恩恵をもたらしました。これまではコストが上がっても「お客様に申し訳ない」と価格を据え置き、自らの利益を削ってきました。

しかし今、適切な価格転嫁(値上げ)が社会的に受け入れられるようになり、企業は独自の付加価値に見合った対価を受け取れるようになっています。売上数量が大きく変わらなくても、値上げによって売上高が数パーセント伸びるだけで、利益率は大きく改善します。

この「薄利多売からの卒業」こそが、米国株の「量的拡大」とは異なる、日本株ならではの「評価の修正」を伴う大きなリターンの源泉となり得るのです。

米国株との役割の違いにも着目

ここまで見てきた通り、日本株は今、かつての「停滞する市場」から「変化と再評価の市場」へと姿を変えようとしています。

とはいえ、「米国株より日本株の方が優れている」と優劣をつける必要はありません。大切なのは、それぞれの違いに着目し、特性をポートフォリオに活かすことです。

- 米国株: 世界を牽引するイノベーションと、圧倒的な「量的成長」を享受する。

- 日本株: 構造改革とガバナンス改善による「質の向上」と、割安な状態からの「再評価」を取りに行く。

例えば、この2つを組み合わせる選択肢も検討の余地があります。単なるリスク分散ではなく、米国企業の成長性に期待しながら、日本企業がようやくたどり着いた「体質改善の波」にも乗る、といった投資スタイルです。変化の激しいこれからの時代だからこそ、こうした違いに着目することが、より納得感のある投資につながるのではないでしょうか。

「日本株はオワコン」という先入観を一度脇に置き、フラットな視点で日本企業の「今」を見つめ直す。その小さな一歩が、将来の資産形成における大きな差に繋がっていくはずです。

まとめ:変化の芽を見極め、資産形成の「厚み」を増す

「失われた30年」という言葉の響きは強力です。しかし、そのイメージだけで日本株のすべてを判断してしまうと、足元で起きている構造的な変化や、日本企業が積み上げてきた改善の成果を見落としてしまうことになりかねません。

本記事でご紹介した「企業の稼ぎ方の変化」や「評価の仕組みの改善」は、一過性のブームではなく、日本の株式市場が数十年かけてようやくたどり着いた「OSのアップデート」のようなものです。この日本株の地殻変動への着目は、長期的な資産形成において新たな視点をもたらしてくれるでしょう。

一方で、数ある日本企業の中から、どの企業が「変化の主役」になるのかを自力で見極めるのは、決して簡単なことではありません。

- 個別株の分析に時間を割くのが難しい

- 変化の恩恵を受けそうな企業を幅広く網羅したい

もしそのように感じるのであれば、無理に個別株にこだわらず、日本株をプロの視点で選別するアクティブファンドを選択肢に加えてみるのも一つの方法です。プロの運用担当者が企業との対話を通じて「変化の兆し」をいち早く捉えることを目指すファンドも多く、これまで解説してきた日本株の可能性を享受することが期待できます。

本記事が、皆さまにとって「失われた30年」の先にある日本株の将来性を考えるための一助となれば幸いです。

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする