初心者でもわかる!日銀のETF売却とは?日本経済への影響を分かりやすく解説

2026/03/25

2026年1月下旬。日本銀行(以下、日銀)は、保有していたETF(上場投資信託)を売却し始めました。リーマンショック後の経済停滞を救うため、異例の金融緩和策として導入されたETF購入政策でした。しかし、その支えが終了を迎えようとしています。日銀が保有する残高の売却完了には100年以上かかるとの試算もあるようですが、2026年、日銀はその第一歩を踏み出しました。

市場の安定化、経済活性化、そしてデフレ脱却を目指してきた日銀の役割は、これからどう変わるのでしょうか?売却が市場や経済に与える影響、そして日本経済の未来をわかりやすく解説します。

そもそもなぜ日銀はETFを購入したのか?

日銀がETFを購入する背景となった出来事を、一目でわかるように時系列でまとめました。まずは簡潔に流れを確認しましょう。

購入から売却までの年表

| 年 | 出来事 | 内容 |

| 2010年11月 | ETF購入等の基本要領の策定 |

|

| 2010年12月 | 買い入れの開始 |

|

| 2013年4月 | 「異次元緩和」の始まり |

|

| 2024年3月 | 買い入れ終了 |

|

| 2025年9月 | 売却方針を決定 |

|

| 2025年12月 | 政策金利の引き上げ |

|

| 2026年1月 | 売却開始 |

|

日銀がETFの購入を開始したのは2010年のことです。リーマンショック後、経済停滞を打開するために講じられた異例の政策でした。この政策は、日本経済を支えるために実施された「金融緩和政策」の一環として導入され、株式市場への積極的な介入を通じて経済の活性化を目指したものです。以下に、その背景を3つのポイントに分けて説明します。

1.株価の安定化

リーマンショックによる世界的な金融危機の影響で、日本の株式市場も大きく下落しました。この状況では、投資家心理が悪化し、売りが売りを呼ぶ悪循環が生じる可能性がありました。そこで、日銀はETFを購入し、市場全体を支える役割を担いました。これにより、株式市場の需給バランスを調整し、株価の急激な変動を抑えることを目指しました。また、「日銀が市場を支えている」という安心感を株式市場に与えることで、投資家心理の改善を図る狙いもありました。

2.経済の活性化

株価が上昇すると、企業は資金調達が容易になります。これにより、企業は設備投資や雇用拡大に積極的に取り組むことが可能となり、経済活動が活発化します。日銀はETF購入を通じて株価を押し上げ、企業活動を後押しすることで、日本経済全体の活性化を目指しました。この政策は、企業の経営基盤を強化し、長期的な成長につなげることを目的としています。

3.デフレ対策

日本は長年にわたり物価が下がり続けるデフレに悩まされてきました。デフレは企業の収益を悪化させ、消費や投資の停滞を招くため、経済成長を阻害します。日銀はETF購入を通じて株価を買い支えることで、資産効果を生み出し、消費や投資を促進しました。これにより、物価を引き上げ、デフレから脱却することを目指したのです。

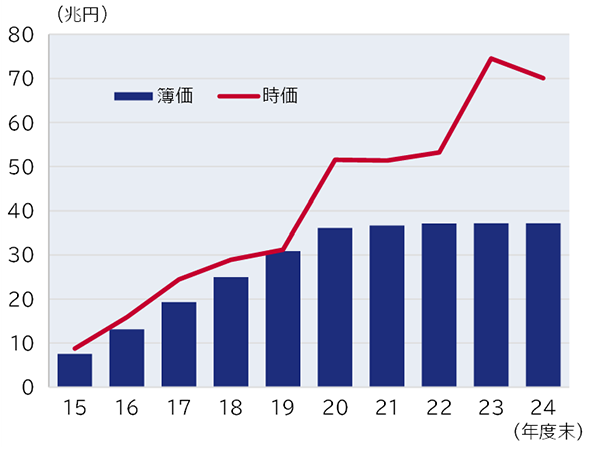

【日銀が保有するETFの簿価(取得時の価格)と時価の推移】

期間:2015年度末~2024年度末(年次)

出所:日銀のデータをもとにアセットマネジメントOne作成

なぜ今になって売却しようとしている?

2025年9月の金融政策決定会合では売却方針が決定されました。2026年1月31日時点の日銀の保有資産はETFが37.2兆円、REITが6,547億円と膨大な規模に達している一方で、営業毎旬報告では、ETF保有残高が37兆1,861億円から37兆1,808億円へ減少しており、53億円規模の売却が実施されたことが明らかになりました。

市場への影響を抑えるため、年間約3,300億円のペースで売却を進め100年以上かけて計画的に保有残高を減らす方針です。ではなぜ今になって売却に踏み切ったのでしょうか?以下の3つの視点から解説します。

金融政策の正常化

日銀がETFを売却しようとする理由の一つは、「金融緩和」を少しずつ元の状態に戻そうとしているためです。これまで日銀は「異次元の金融緩和」と呼ばれる政策を通じて、日本経済に資金を供給し続けてきました。デフレや経済停滞を解消するために導入されたこの政策は、リーマンショック後の日本経済を支える重要な役割を果たしました。

しかし、現在の日本経済はインフレ率が日銀の目標値である2%に近づいており、以前のような強い金融緩和策を維持する必要性が薄れています。むしろ、過度な緩和策を続けることが市場の歪みを拡大させるリスクを伴うため、政策の見直しが急務となりました。ETFの売却は、金融政策を正常化するための重要なステップとして位置づけられています。

株主構成への影響懸念の脱却

日銀の大量保有が株式市場に歪みを生じさせている点も懸念されています。日銀がETFを保有しているということは、実質的に日経平均株価やTOPIXに採用されている銘柄を広く保有している状況です。しかし、この購入方法では、一部の銘柄が過度に買われる状況が生じてしまいます。その結果、日銀がETFを通じて株式保有をするため、特定企業の株式を大量に保有するケースが増加し、間接的に株主構成に影響を与える懸念が指摘されてきました。

市場の健全性を回復するためには、日銀の保有割合を減らすことが求められていました。

財務リスクの軽減

日銀がETFを売却するもう一つの理由は、財務リスクを軽減するためです。日銀の買い入れ額は、約37.2兆円、保有残高に対する含み益は約48.5兆円とも試算されていますが、株式市場が大幅に下落した場合、日銀が損失を抱える可能性があります。

このリスクを回避し、財務の健全性を確保するためにも、保有量を減らす時期に来ていると考えられています。

売却すると市場はどうなる?

日銀が保有するETFを売却する場合、株式市場にはさまざまな影響が及ぶと考えられます。その影響は短期的な株価変動や投資家心理の変化から、企業経営や市場の健全化に至るまで多岐にわたります。以下に具体的なポイントを解説します。

株価への影響

日銀は時間をかけて売却し市場干渉をなるべく低減する方針をまとめました。しかしながら、懸念として、大量のETFを売却することは市場に「売り圧力」もたらし、株価が短期的に下落する可能性も考えられます。特に日銀が実質的に多く保有している銘柄やセクターでは、売却の影響が顕著に現れる場合もあり注意が必要です。

企業への影響

日銀のETF売却は、企業の株主構造にも変化をもたらします。日銀がETFを通じて大量に株式を保有している企業では、売却によって市場に多くの株式が放出されることになります。それを自社以外が株式を保有した場合、経営に対して影響を与える可能性があります。仮に、新たな大株主が生まれるなどの大きな変化が生じた場合は、企業の意思決定プロセスも変化し、経営戦略の見直しを迫られる場合もあります。

今後の売却と注目ポイント

日銀の売却動向のチェック

日銀のETFを通して買い付けた業種別の保有比率については、具体的なデータは公表されていません。しかし、過去の日銀による買付方針の記録や時価のウエイトを追うことで、業種ごとの保有割合も推測することが可能かもしれません。関連業種の資産を保有している投資家は、今後の売却の進展と市場動向が投資判断のポイントの一つとなるでしょう。

市場の健全化への期待

日銀のETF売却は、市場の需給バランスを正常化させ、適正な価格形成を促すと期待されます。これまでの介入依存から脱却し、市場が自律的に動き始めることで、投資家が主体的に判断できる透明性の高い環境へと移行します。この変化は、日本市場に対する国内外の信頼をさらに高めるはずです。

金利変動も注視

日銀はこれまで金融緩和策として低金利を維持してきましたが、インフレ率が目標値である2%に近づきつつある現在、この金融緩和政策の縮小を進める動きが見られます。そのため、ETF売却と並行して、2025年12月には政策金利を0.5%から0.75%までの引き上げが決定され、金利がある世界が戻りつつあります。

金利の上昇は企業活動にさまざまな影響を与えます。例えば、企業は資金調達コストが増加することで、設備投資や事業拡大に慎重になる傾向が強まります。また、住宅ローンや借入金の負担が増えるため、個人消費にも抑制的な影響を及ぼす可能性があります。一方で、金利引き上げは銀行の収益改善を促し、金融セクターにはポジティブな効果をもたらすことが期待されます。

さらに、金利上昇は債券市場にも影響を与えます。例えば、利回りの上昇により資金が株式市場から債券市場に流れる可能性があります。

日銀が金利政策をどのように進めるのかは、ETF売却と同様に市場への影響を大きく左右する重要な要素です。投資家にとっては、金利動向を踏まえたポートフォリオの再構築や資産運用戦略の見直しが必要となる局面に差し掛かっています。市場の変化を注視し、柔軟な対応を行うことが求められるでしょう。

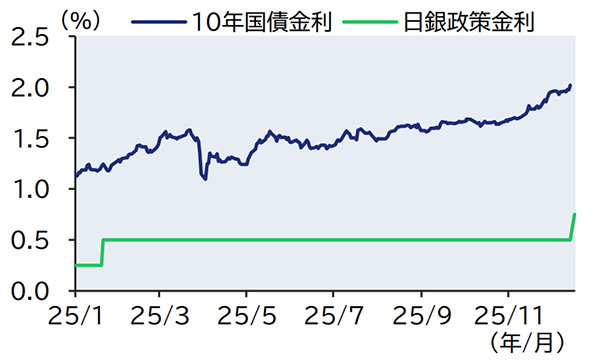

【政策金利と長期金利】

期間:2025年1月6日~2025年12月19日(日次)

日銀政策金利は2025年12月22日まで(利上げ適用開始日)

出所:LSEG、Bloomberg、日銀のデータをもとにアセットマネジメントOne作成

まとめ

日銀は、金融緩和政策の一環として導入したETF購入を通じて、10年以上にわたり日本経済を支えてきました。そして2026年、ついにこれまで購入してきたETFの売却が本格的に始まりました。この政策には、市場の健全性を取り戻し、投資家が自律的に判断できる環境を整えるという期待が込められています。

さらにETF売却と並行して進められる金利引き上げは、住宅ローンや借入金の負担増加、物価の変動などを通じて私たちの家計や生活にも影響を与える可能性があります。

100年以上にわたる長期的な視点で進められる日銀の政策が今後どのように日本経済を変えていくのか。売却方針や市場の動向をしっかりと確認しながら、日銀の今後の動きに注目していきたいところです。

■併せて読みたい日銀の政策と生活への影響

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする