FPシリーズ(3):公的年金の受給の仕組み…パッシブで増える年金とは?

2022/03/09

前回の「年金の繰上げ・繰下げ」では、給与収入等と年金収入のキャッシュフローの谷を作らないというお話をしました。しかし、まず公的年金制度をしっかり理解し年金が増える仕組みを知ることがライフプランニングを成功させるためには大切だと考えています。

今回は、まず公的年金の受給の仕組みをご理解いただきます。その上で、退職や離婚などといった特別なアクションを能動的に行わなかった場合に、年金制度の仕組みとして増えていく、あるいはもらえる「パッシブで増える年金」について解説します。

公的年金の概要

わが国の公的年金制度は国民年金と厚生年金が中心となっていますが、国民年金については国民の共同連帯の理念に基づいて運営されており、20歳以上60歳未満のすべての国民に国民年金への加入が義務付けられています。

「将来的に年金制度が破綻するかもしれないから加入しない」という論調を時々目にしますが、保険料の納付は国民の義務であり、もし保険料を納付しないと財産の差し押さえの可能性もあります。

とはいえ、過去には公的年金に対する国民の不信感、不安感が高まったことがありました。例えば、「マクロ経済スライド」が導入された2004年(平成16年)や、「消えた年金記録」が大きな問題となった2007年(平成19年)などです。

前者については、マクロ経済スライドが導入された経緯を理解することで、誤解を生んでいる要因がわかると思います。そもそもマクロ経済スライドとは、そのときの社会情勢(現役人口の減少や平均寿命の伸び)に合わせて、年金の給付水準を自動的に調整するものです。

第1次オイルショックによって狂乱物価と呼ばれた物価高騰期の1973年(昭和48年)に「物価スライド制・賃金スライド制」が導入されました。

しかし、少子高齢化が進行したことで、名目手取り賃金変動率と物価変動率を基準としながら、高齢化による平均余命の伸び率を加味したマクロ経済スライド制が2004年(平成16年)に導入されました。

同年には、保険料水準固定方式の導入、基礎年金に対する国庫負担割合を1/2へ引き上げ(実際には平成21年度より実施)、積立金の活用・財政均衡期間の概念(100年を単位とした年金財政の均衡を図ること)の導入などが決定され、わが国の年金制度の持続性を高める方策を取っています。

後者については、年金制度がスタートした1959年(昭和34年)当時は、国民年金原簿に手書きで記帳していたため、その後のデータ化の段階で記録漏れが多発したことが問題となりました。

2009年(平成21年)に「ねんきん定期便」の発送が始まり、2010年(平成22年)に旧社会保険庁が日本年金機構に衣替えして、徐々に国民の信頼を取り戻していきました。前回ご紹介した日本年金機構の「ねんきんネット」に利用登録すると、どなたでもすぐに年金記録の確認ができるようになっています。

このように、公的年金制度は持続性、透明性を高めるために見直されており、今後も多くの方にとって老後のための必要不可欠な制度であることは間違いないでしょう。

公的年金のお金の流れ

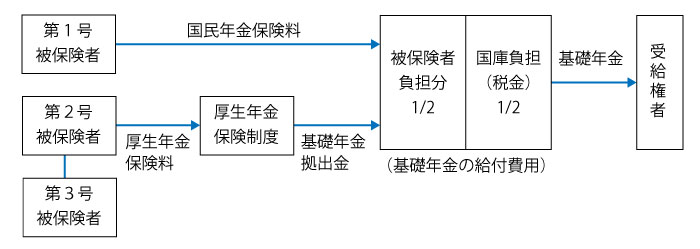

では次に、公的年金のお金の流れを見てみましょう。 国民年金の被保険者(加入者)は、第1号(自営業者等)、第2号(会社員等)、第3号(専業主婦等)に分類されています。

【 種別ごとの被保険者の要件と被保険者数 】

| 種別 | 国内居住 | 年齢 | 被保険者数(令和2年度) |

|---|---|---|---|

| 第1号被保険者 | 必要 | 20歳~60歳 | 1,449万人 |

| 第2号被保険者 | 不要 | 不問 | 4,498万人 |

| 第3号被保険者 | 原則必要 | 20歳~60歳 | 793万人 |

出所:「令和2年度の国民年金の加入・保険料納付状況について」よりアセットマネジメントOne作成

第1号被保険者のお金の流れはシンプルです。20歳になると保険料の納付を始め、60歳になると納付は完了。65歳から老齢基礎年金が受給できるというのが原則的なパターンとなります。

単純な計算になりますが、60歳までの40年間で約816万円(=17,000円×保険料改定率*×480カ月)の保険料を納付して、85歳で亡くなるとした場合、約1,561万円(=780,900円×改定率*×20年)の年金を受け取ることができるイメージです。

*保険料改定率、改定率は毎年度改定されます。令和4年度の保険料改定率は0.976、改定率は0.996となります。

また、第2号被保険者と第3号被保険者の基礎年金の流れは下図のようになります。

厚生年金の実施者たる政府と実施機関たる共済組合等が、第2号被保険者と第3号被保険者の基礎年金の保険料にあたる基礎年金拠出金を拠出し、そこに税金が上乗せされます。

【 基礎年金のお金の流れ(概略) 】

出所:各種資料よりアセットマネジメントOne作成

第2号被保険者であった期間に対しては、老齢基礎年金に老齢厚生年金が上乗せされますが、老齢厚生年金は個々人の給与水準だけでなく加入期間によって受け取る年金額が変わってきます。20歳未満でも60歳以上でも、老齢厚生年金の受給権を得るまでは70歳を上限に働いた期間だけ厚生年金の被保険者となることができるからです。

単純な計算になりますが、20歳から60歳まで会社員として働き、40年間一律に600万円の給料(ボーナスを含む)を受け取っていたと仮定すると、約2,196万円(=50万円*×18.3%÷2×480カ月)の保険料(個人負担分)を納付することになります。一方、85歳で亡くなるとした場合、厚生年金の定額部分(=老齢基礎年金+経過的加算額)を約1,562万円(=1,628円×改定率×480カ月×20年)と厚生年金の報酬比例部分(=老齢厚生年金)を約2,630万円(=50万円×5.481÷1,000×480カ月×20年)の合計額約4,192万円を受け取るイメージです。

*50万円は、給与とボーナスを合わせた平均標準報酬額。5.481÷1,000(給付乗率)は、総報酬制導入(平成15年4月)以降の率。

第3号被保険者については、保険料は納付せず、老齢基礎年金は第1号被保険者と同額となります。

パッシブ編~増える年金とは?

わが国の公的年金には、制度として年金額を増やすことのできる仕組みがあります。

前述したように、会社員の方が会社勤めを続けていく、あるいは婚姻関係を続けるといった、現在の状態を続けていくだけで年金が増えていくことを受動的という意味で「パッシブ編」とし、自らアクションを起こすことで年金を増やすことを能動的という意味から「アクティブ編」に分けて紹介することにします。

今回はパッシブ編として、主に下記制度について取り上げてみたいと思います。

これらの仕組みには生年月日や年齢といった条件は付きますが、該当した場合には年間で数万円~数十万円のインパクトがありますし、働き方やリタイアメントのタイミングの判断などにも影響してくると思われますので、是非とも知っておいて頂きたいと思います。

| 制度 | 対象 | |

|---|---|---|

| パッシブ編 | ① 特別支給の老齢厚生年金 | 第2号被保険者 |

| ② 経過的加算額 | 第2号被保険者 | |

| ③ 加給年金額・振替加算 | 第2号・第3号被保険者 |

パッシブ編① 特別支給の老齢厚生年金(第2号被保険者)

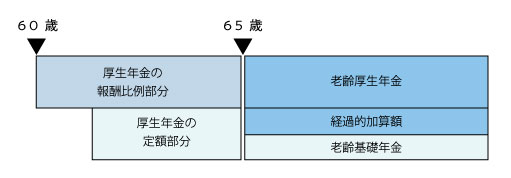

「特別支給の老齢厚生年金」とは、一言で言うと、老齢厚生年金の支給開始年齢が65歳に引き上げられたことにともなう激変緩和措置です。

下記の生年月日の方は、65歳以前に厚生年金の報酬比例部分(=老齢厚生年金)の受給が開始されます。一方、昭和36年4月2日以降生まれの一般企業の男子等と昭和41年4月2日以降生まれの一般企業の女子は、原則通り65歳から老齢厚生年金と老齢基礎年金の受給が開始されます。

そして、厚生年金の報酬比例部分の年金額は、先ほどの第2号被保険者の老齢厚生年金と同様の計算をします。

なお、特別支給の老齢厚生年金は繰下げができません。また、特別支給の老齢厚生年金を受給していても、65歳から支給される老齢厚生年金を繰下げることは可能です。

| 一般企業 | 男子 | 1955(S30).4.2~ 1957(S32).4.1 |

1957(S32).4.2~ 1959(S34).4.1 |

1959(S34).4.2~ 1961(S36).4.1 |

|---|---|---|---|---|

| 国家公務員 地方公務員 私学教職員 |

男子 女子 |

|||

| 一般企業 | 女子 | 1960(S35).4.2~ 1962(S37).4.1 |

1962(S37).4.2~ 1964(S39).4.1 |

1964(S39).4.2~ 1966(S41).4.1 |

| 報酬比例部分の 受給開始年齢 |

62歳 | 63歳 | 64歳 | |

※上表以前に生まれた方は、2022年4月1日において特別支給の老齢厚生年金の支給が開始されていますので割愛しています。

パッシブ編② 経過的加算額(第2号被保険者)

1971年(昭和46年)4月1日以前に生まれた第2号被保険者が60歳を過ぎて働くと、老齢基礎年金が満額(480カ月)を上限に実質的に増えていく仕組みです。

今では学生の方でも20歳になると国民年金の加入義務がありますが、1991年(平成3年)3月までは学生は任意加入となっていました。そのため、任意加入期間に加入していなかった方が60歳以後に厚生年金保険に加入していれば、老齢厚生年金に「経過的加算額」が加算されるのです。

【 経過的加算額のイメージ 】

経過的加算額=厚生年金の定額部分(a)-老齢基礎年金(b)

(a)厚生年金の定額部分=1,628円×改定率×厚生年金の被保険者期間の月数(上限480カ月)

(b)老齢基礎年金=780,900円×改定率×厚生年金の被保険者期間の月数(20~60歳の期間)÷480カ月

例えば、23歳で就職し63歳まで40年間働いたとすると、60歳までの37年間は65歳以降に受給する老齢基礎年金の額に反映され、60歳から63歳までの3年間分は、経過的加算額として65歳から受給する老齢厚生年金に加算されます。

なお、経過的加算額はあくまでも老齢厚生年金に加算されるものですから、繰上げ・繰下げも老齢厚生年金と同時に行うことになり、増額率・減額率も同じ率となります。

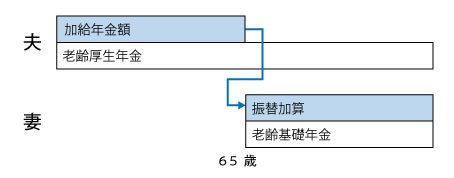

パッシブ編③ 加給年金額・振替加算(第2号・第3号被保険者)

加給年金額は、配偶者又は子がいる場合に老齢厚生年金に上乗せされるものです。また、振替加算とは、加給年金額の一定割合を配偶者の老齢基礎年金に振り替えて加算するものです。家族構成によっては、まとまった金額になることから「年金の扶養手当」などとも呼ばれています。

【 加給年金額と振替加算のイメージ 】

加給年金額の受給権者(上の例では夫、以下夫)の要件としては、老齢厚生年金の計算の基礎となる被保険者期間が20年以上あることです。一方で加給年金額の対象者(上の例では妻、以下妻)の要件は、65歳未満の配偶者(老齢厚生年金の基礎となる被保険者期間が20年以上の老齢厚生年金の受給権者を除く)か、18歳年度末以前の子となります。

もし、受給権者(夫)が老齢厚生年金の受給権取得時に被保険者期間が20年未満だったとしても、その後働き続けて被保険者期間が20年に達すると、在職定時改定や退職改定によってその時点から加給年金額が加算されるようになります。

なお、この加給年金額は老齢厚生年金に加算されるものですから、配偶者が老齢基礎年金を繰上げたとしても、加給年金額の支給は停止されません。

加給年金額の額は、配偶者が年額約224,700円×改定率で、第1子・第2子も年額約224,700円×改定率、第3子以降は年額約74,900円×改定率となります。

さらに、配偶者に係る加給年金額には「特別加算額」が加算されます。受給権者(夫)が昭和18年4月2日以降生まれであれば、年額約165,800円×改定率がさらに上乗せされることになります。

一方、振替加算については、対象者(妻)の要件と額が加給年金額よりも厳しく設定されています。 まず、対象者は昭和41年4月1日以前に生まれた老齢基礎年金の受給権者となります。また、老齢厚生年金の基礎となる被保険者期間が20年以上である老齢厚生年金の受給権者が加算されないのは加給年金額と同じです。

振替加算の額は、224,700円×改定率×配偶者の生年月日に応じた率(1~0.067)が年額となります。振替加算は、新法施行(昭和61年4月)前に任意加入とされていた第3号被保険者の老齢基礎年金が、少額となってしまった人を救済するために作られた制度ですから、強制加入の期間の長い若い世代ほど逓減する率となっています。

振替加算の注意点としては、配偶者が老齢基礎年金を繰上げても、振替加算は65歳からしか加算されません。その一方で、配偶者が老齢基礎年金を繰下げると、振替加算も繰下げられて受給することになり、老齢基礎年金のように増額率も適用されませんので注意が必要です。

今回は、一般的にはあまり知られていないけれども、受給できれば年間で数万~数十万円程度の金額が変わってくる、それなりに収入にインパクトを与える年金の仕組みについてご紹介しました。

次回は、能動的に「年金をふやす」制度をご紹介するとともに、それを活用するかどうか、考え方などをご説明することにしたいと思います。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする