レバレッジファンドのリスクと活用方法を詳しく解説…積立投資はあり?

2021/12/22

上昇相場が続くと、こう思いませんか?

「もっと投資しておけばよかった」と。

こうした気持ちは投資家なら誰しも頭をよぎることと思います。そんなことを考えても現実的ではありませんし、実際に上昇相場がいつから始まっていつまで続くのかを的中することは運任せなのですが…。

さて、今回のテーマは「レバレッジファンド」。相場の動きによって大きな利益が得られる可能性がある一方、大きな損失を被る可能性もある商品です。そして、実は狙っていた方向に相場が動いたとしても想定していた利益を得られない可能性がある商品でもあり、十分に理解して投資する必要があります。

そこで、本記事ではそもそもレバレッジファンドとは何なのか、その仕組みを分かりやすく解説することで、リスクをしっかりとご理解いただきます。その上で、活用方法についてもご案内したいと思います。

レバレッジファンドとは?

レバレッジファンド(レバレッジ型ファンド)とは、インデックスファンドと同様、日経平均株価のような参照指数と連動を目指すファンドです。ただし、インデックスファンドとは連動の仕方が異なり、レバレッジファンドは参照指数の値動きに一定の倍率(レバレッジ倍率)を掛けた値動きとの連動を目指します。例えば、参照指数が3%上昇すると、レバレッジ2倍なら6%上昇、レバレッジ3倍なら9%上昇するといったような値動きです。

また、レバレッジファンドには対になるファンドがあり、それを「インバース型ファンド」といいます。インバース型ファンドは、参照指数の値動きに対して反対の値動き、あるいはさらにレバレッジ倍率を掛けた値動きになることを目指します。例えば、参照指数が3%上昇したら、レバレッジ1倍のインバース型なら3%下落、レバレッジ2倍のインバース型なら6%下落といった値動きです。

「レバレッジ型・インバース型ファンド」は「ブル型・ベア型ファンド」とも呼ばれています。これらのファンドは上記のような特徴を持つことから、市場の値動きに対してより大きなリターンを狙うことが可能なハイリスク・ハイリターンのファンドである(ただし、レバレッジ1倍のインバース型ファンドを除く)ことを覚えておきましょう。

レバレッジファンドの値動きの特徴

レバレッジファンドの概要が分かったところで、今度は値動きの特徴について解説したいと思います。

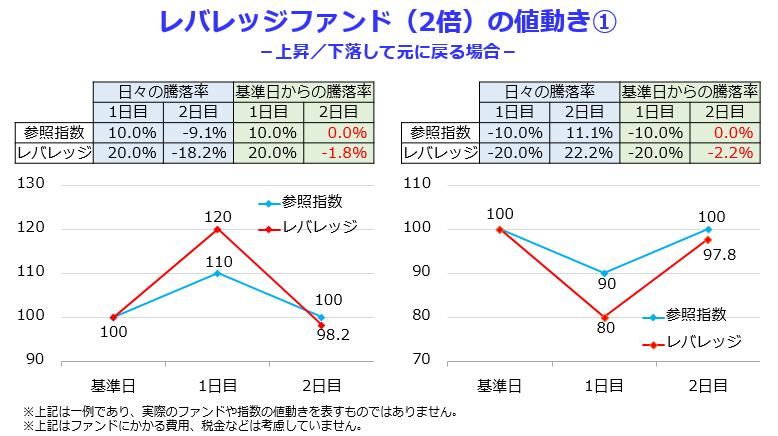

一般的にレバレッジファンドは先物取引を活用し、参照指数の「日々」の騰落率(値動き)に対してレバレッジ倍率を掛けた騰落率となることを目指します。しかし、「2日以上の運用期間」で見た場合、ファンドの基準価額の騰落率は参照指数騰落率のレバレッジ倍にはならないのです。具体例として、レバレッジ2倍のファンドの値動きを見てみましょう。

まず、参照指数が上昇、あるいは下落してから元の水準に戻ったケースを考えます。この時、直感的にはレバレッジファンドの基準価額も元の水準に戻るような気がします。しかし、実際は下の図のように、どちらのケースも2日目の「基準日からの騰落率」はマイナスであり、基準価額は基準日の水準を下回ります。つまり、参照指数が上下の値動きを繰り返すだけで、最終的に水準が元に戻ったとしても、レバレッジファンドの基準価額は下がってしまうという点が重要です。

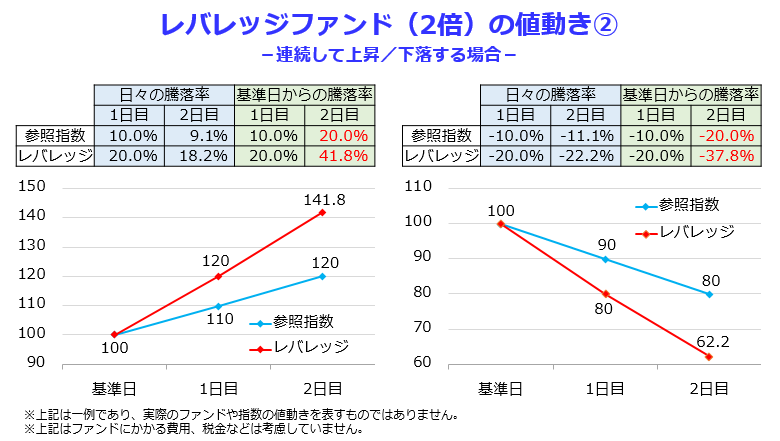

次に、参照指数が連続して上昇、あるいは下落するケースを考えます。やはり、これも参照指数の2日目の「基準日からの騰落率」である20%(あるいは-20%)にレバレッジ倍率の「2」を掛けた40%(-40%)とは一致しません。今度は、どちらのケースも2倍より大きく(リターンの水準はより高く)なります。

なぜ、このような値動きになるかというと、その背景には、日々のレバレッジ倍率を維持するために「参照指数が上昇すると先物を買い、下落すると先物を売る」、という投資行動があります。一般的に元本保証のない資産であれば、その価格は上下に変動するものであり、一定の価格水準で上下に動く期間中の「高く買って安く売る」というレバレッジファンドの投資行動は不利となります。逆に、上昇し続ける(下落し続ける)期間中の「買い続ける(売り続ける)」というレバレッジファンドの投資行動は有利となります。このため、レバレッジファンドは一方向に動くことが期待できる期間の短期売買により利益を得ることを主目的とした商品であることは十分に注意しましょう。

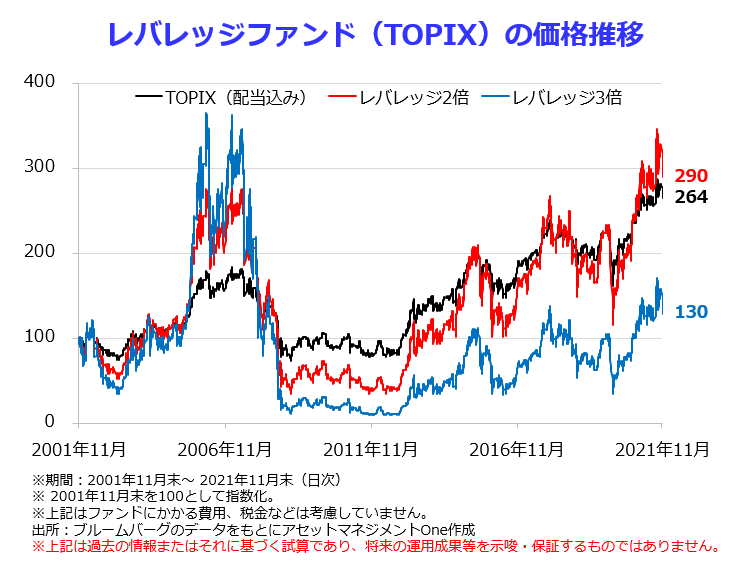

実際に、TOPIX(配当込み)とこれに連動するレバレッジファンドの価格推移をシミュレーションしてみると、TOPIXは20年間で約164%の上昇に対して、レバレッジ2倍は約190%の上昇となり164%の2倍である328%を大きく下回っています。レバレッジ3倍に至っては約30%の上昇に留まり、レバレッジなしのTOPIXのリターンを大きく下回ってしまうことが確認できます。さらに、レバレッジなしのTOPIX はリーマンショック前の高値を大きく上回っていますが、レバレッジ3倍の場合はほとんどの期間でリーマンショック前の水準を下回っており、直近でも高値の3分の1程度にまでしか回復していないことも分かります。

また、一般的にレバレッジファンドはインデックスファンドよりも信託報酬がかなり割高であることも重要なポイントです。上記グラフは信託報酬や税金などが考慮されていない点も留意してください。

以上を踏まえると、中長期の資産形成を目的とするのであれば、レバレッジファンドへの投資を検討するよりも先に、同じ指数との連動を目指すインデックスファンドへの投資の増額を検討することがセオリーであると筆者は考えます。

レバレッジファンド特有のリスク

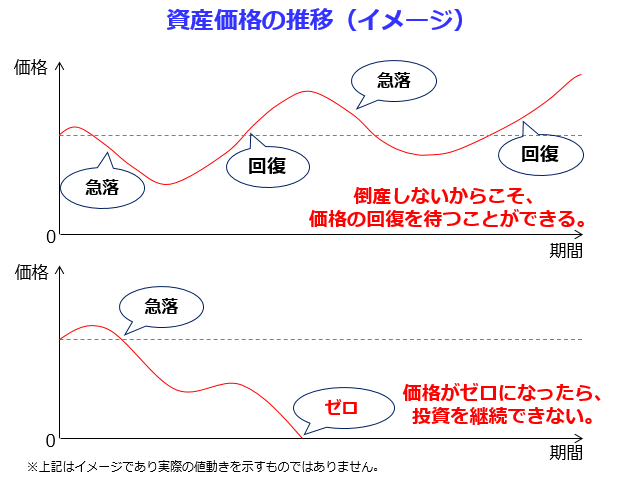

レバレッジファンドへの投資を検討するにあたり、もう一つ注意すべき点が基準価額が0円となるリスクです。

通常、投資信託は実質的に投資している全ての資産・銘柄が倒産しなければ価値がなくなることはありません。そして、レバレッジファンドの参照指数は、一般的に日経平均株価やNYダウのような指数であるため、それら構成銘柄全てが倒産してゼロになる確率は極めて小さいと考えられます。

しかし、レバレッジファンドの場合、参照指数がゼロにならなくても、参照指数の値動きによって基準価額が0円となるケースが存在します。例えば、レバレッジ2倍のファンドの場合、参照指数が大暴落して先物が連日ストップ安を繰り返し、暴落後にファンドが先物を取引できた価格が暴落直前の価格から50%以上下落していた場合、理論上ファンドの価値はなくなります。

「そんなことが起きる可能性はやっぱり極めて小さいだろう」と思う方も多いと思いますが、そもそも中長期の資産形成において最も大切なことはリスクをしっかりとコントロールすることです。

実際には、基準価額が0円となる前にファンドが繰上償還されるケースが多いと考えられますが、繰上償還の場合でも投資を継続できないという点では同じです。

また、資産形成のポイントとして積立投資がよく登場し、そのメリットとして「投資資産が中長期的に上昇するのであれば、下落時はより多くの数量を購入するチャンスと捉えることができる」といった点が挙げられることもよくあります。しかし、このメリットは価格が急落しても回復が見込め、中長期的には上昇が期待できるという大前提があるのです。

レバレッジファンドは基準価額が急落するケースも多いため、積立投資においては「積み増しチャンスが多い」と思われがちですが、その延長線上に基準価額の大幅な下落による繰上償還という最悪のケースがあることはしっかりと理解しておきましょう。

レバレッジファンドの活用方法

これまで、レバレッジファンドのリスクや注意点について解説してきましたが、「それならレバレッジファンドは資産形成の妨げになるのか」と言われれば、決してそんなことはありません。レバレッジファンドの「少ない金額で大きな投資成果が得られる」という特徴は、その性質を十分理解した上で活用すれば、投資戦略の幅を広げることが可能です。

例えば、前述したとおり短期売買により利益を得るための投資先として検討する価値はあると考えます。さまざまな経済指標や政治・経済イベントに着目し、マクロ経済分析や需給分析等を丹念に行うことで、確信度の高い局面を選定することができるようになります。そして、刻々と投資環境が変化する中で、一方向に上昇する確信度が高いと判断したタイミングでは、短期的にレバレッジファンドに投資するのも良いでしょう。

一方、インバース型ファンドはリスクを抑えるために活用することも可能です。例えば、日本株式に投資をしており、「(吟味して選んだ)銘柄の保有は継続したいけれど、日本株式市場全体としては下落の危険性が高いと感じており、一時的にそのリスクを軽減したい」といった場合に、日経平均株価やTOPIXのインバース型ファンドへ投資することは有効な手法であると考えます。

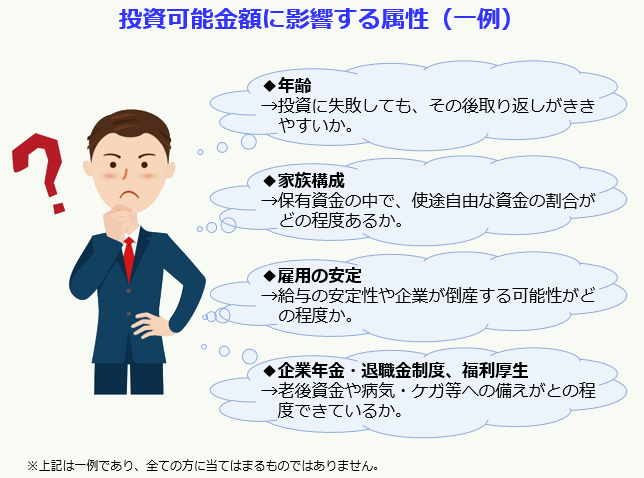

実際に投資する場合、レバレッジファンドのようなハイリスクの資産は投資金額についても特に注意すべきでしょう。年齢や家族構成、お勤めの企業の雇用の安定性や企業年金・退職金制度、福利厚生の充実度合などによって、どれだけリスクを取れるか(投資可能金額)が大きく異なると考えられます。

どのようなケースで投資するにせよ、投資環境や自分の属性を把握し、吟味した上で実行すべきでしょう。これらの点を踏まえた上で、レバレッジファンドを上手に使いこなす道を考えてみるのも面白いと思います。

原則は「わからないものには投資しない」

コロナショックから、約1年9ヵ月が経過し足元の株式市場は米国を中心に急回復しています。このような相場環境もあって、レバレッジファンドは注目を集めており、実際に投資を検討されている方も少なくないのではないかと思います。

しかし、これまで解説してきたとおり、レバレッジファンドには特筆すべきリスクが存在し、それを正しく理解しないまま投資することは非常に危険であると考えます。

投資の神様と呼ばれているウォーレン・バフェット氏は「わからないものには投資しない」と言っており、これは投資の原則とも言えるでしょう。本記事では、リスクを中心にレバレッジファンドを解説してきましたが、その背景にはこの原則があります。レバレッジファンドを正しく理解し、その上で上手く活用していただければ幸いです。

(執筆:1級ファイナンシャル・プランニング技能士 佐藤 啓)

※東証株価指数(TOPIX)は、株式会社東京証券取引所(㈱東京証券取引所)の知的財産であり、指数の算出、指数値の公表、利用など同指数に関するすべての権利は、㈱東京証券取引所が有しています。

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする