FPシリーズ(2):老齢年金の繰上げ・繰下げ、後悔しないための考え方は?

2022/02/22

「ゴール・オリエンテッド・アプローチ」(明確な目標を設定した手法)において、ライフプラン二ングが重要であることは前回お話しましたが、収入面においては勤労所得の次にインパクトが大きいのが老齢年金であると思います。単に老後に年金をいくらもらえるのかということだけでなく、公的年金の制度を知ることで、資産運用や各種保険の掛け金などにも大きく影響を及ぼすからです。

国民年金と厚生年金保険の概要

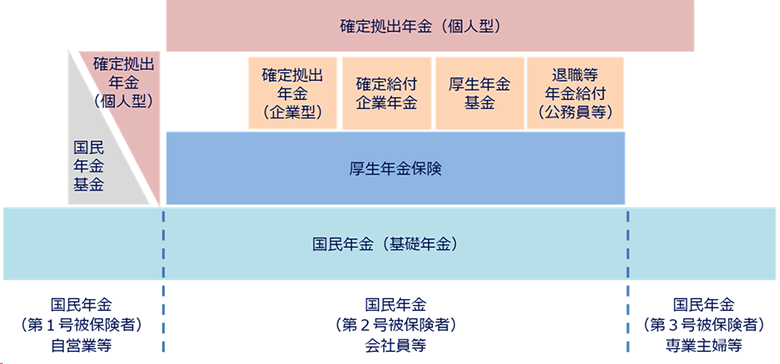

まず、年金制度の全体像は下図のようになります。同様の図は年金制度の説明でよく使われるため、ご覧になられている方も多いのではないでしょうか。

国民年金を1階、国民年金基金や厚生年金保険を2階、確定拠出年金等を3階と呼んだりすることもあり、年金はこのように積み上げられたような制度になっています。

【年金制度のイメージ】

出所:各種資料よりアセットマネジメントOne作成

では、国民年金と厚生年金保険がどのような場合に支給されるのか、保険事故(=老齢、障害、死亡)ごとに見てみましょう。

障害と死亡は何となくイメージできるかもしれませんが、「老齢」が保険事故なの?と思われた方もいると思います。実は、老齢年金は歳を取って働けなくなった人の所得保証を目的に作られた制度であり、その人が亡くなるまで一生涯にわたって支給される「保険」なのです。

【公的年金の主な給付】

| 国民年金 | 厚生年金保険 | |

|---|---|---|

| 老齢 | 老齢基礎年金/付加年金 | 老齢厚生年金 |

| 障害 | 障害基礎年金 | 障害厚生年金/障害手当金 |

| 死亡 | 遺族基礎年金/寡婦年金/死亡一時金 | 遺族厚生年金 |

※上記のほか、日本国籍を有しない方の脱退一時金があります。

出所:各種資料よりアセットマネジメントOne作成

老齢年金の繰上げ・繰下げのポイント

今回は、老齢基礎年金と老齢厚生年金の「繰上げ支給と繰下げ支給」について掘り下げていきましょう。

筆者の手元には、日本年金機構から送られてきた「ねんきん定期便」があります。これを開いてみると、かなりのスペースを割いて、グラフ付きで下記のような説明があります。

① 年金の受給開始時期は、60歳から70歳まで選択できます。

② 年金受給を遅らせた場合、年金額が増額します。(70歳を選択した場合、65歳と比較して最大42%増)

※昭和27(1952)年4月2日以降にお生まれの方は、令和4年4月から受給開始時期を75歳まで選択できるようになります。

老齢基礎年金と老齢厚生年金の繰上げと繰下げというのは、受給開始時期を自分で選択できる仕組みです。

繰上げは60歳から64歳11カ月の間に早めることで1カ月毎に0.5%減額(昭和37(1962)年4月2日以降生まれの人を対象として、2022年4月からは1カ月毎に0.4%減額)され、繰下げは66歳から70歳(2022年4月からは75歳)の間まで受け取りを遅くすることで1カ月毎に0.7%増額され、その年金支給額が一生続きます。つまり、65歳からの原則支給額を100%とすると「76%(60歳繰上げ、月0.4%減額)~184%(75歳繰下げ)」を選択できるということです。

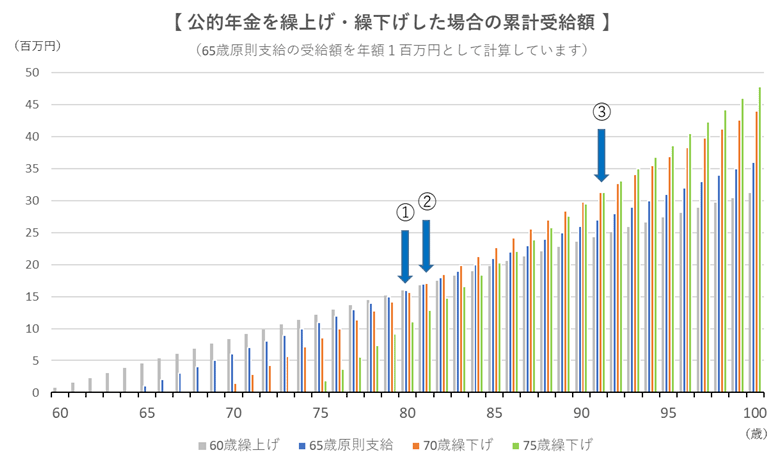

下図は、(A)60歳繰上げ(月0.4%減額)、(B)65歳原則支給、(C)70歳繰下げ(月0.7%増額)、(D)75歳繰下げ(月0.7%増額)の累計受給額を試算しています。年金額については、読者の皆さまそれぞれで異なると思いますので、「ねんきん定期便」や「ねんきんネット」などで、各自ご確認頂ければと思います。

この図からは、下記のような分岐点があることが分かります。

① 80歳 : (A)60歳繰上げ支給 < (B)65歳原則支給

② 81歳 : (B)65歳原則支給 < (C)70歳繰下げ支給

③ 91歳 : (C)70歳繰下げ支給 < (D)75歳繰下げ支給

また、老齢年金は公的年金等控除額を上回ると課税されるほか、社会保険料も控除されますので、年金の手取り金額は少なくなります。そのため、累計受給額の分岐点はさらに4~5歳程度後ろへずれ込むことがあります。

60歳時点の平均余命は、男性が約84歳、女性が約89歳ということを考慮した場合、男性は60~70歳、女性は65~75歳での受給開始が一つの基準となるかもしれません。

年金の繰上げ支給の請求は老齢基礎年金と老齢厚生年金を同時に行わなければなりませんが、支給繰下げの申出は同時に行う必要はありません。

したがって、例えばご夫妻の年齢が5歳くらい離れていて妻の厚生年金保険の加入期間が20年に満たない場合、まず加給年金額が上乗せされる妻が退職するタイミングまで夫の老齢厚生年金を繰下げ、夫の老齢基礎年金はそれより遅い70歳くらいまで繰下げます。そして、一般的に夫より長生きする可能性が高い妻の老齢基礎年金は75歳まで繰下げるという戦略もあるかもしれませんね。

ここで、「加給年金額」って何?という疑問があるかもしれませんが、加給年金額については次回以降で詳しくご説明することにしたいと思います。

また、夫に先立たれた妻は自分の老齢基礎年金だけで生活しなければならないのか、といった疑問を持たれる方もいるかもしれませんが、そこは夫の遺族厚生年金が受給できることになりますからそれほど心配はいりません。遺族年金については大きなテーマですので、改めて取り上げることにしたいと思います。

繰上げ・繰下げ、後悔しないための注意点は?

ただし、繰上げ支給にはいくつかの注意点があります。

一度、繰上げ支給の請求をすると65歳に達したとみなされるため、65歳に達する前であれば受けられていたメリットが受けられないというケースが生じます。一例を挙げると次のようなものがあります。

-

国民年金の第1号被保険者(自営業者等)の方が60歳に達した時に加入期間が480月に達していなければ、老齢基礎年金をふやすために60~65歳に任意加入被保険者となり480月に達するまで保険料を納付することができますが、繰上げ支給の請求をすると、65歳に達したとみなされ任意加入被保険者になれません。

-

第1号被保険者である夫が老齢基礎年金を受給せずに亡くなった場合、妻が繰上げ支給を請求すると65歳に達したとみなされ、妻が65歳未満であれば受け取れる寡婦年金が受給できなくなります。

-

障害のある方が繰上げ支給をした場合、65歳になる前に重症化したり、新たなケガと合わせて障害等級に該当するような状態になったとしても、障害等級の改定を請求できなくなるケースがあります。

また、支給繰下げにも誤解があるようです。

老齢厚生年金には、在職老齢年金という給与所得の合計額が1カ月当り47万円(令和3年度)を超えると、超えた額の半分が減額される仕組みがあります。それならばということで、会社を退職するまで年金を繰下げて増額させられないかと考える人もいるでしょう。しかし、そうは問屋が卸しません。繰下げられる金額は、在職老齢年金の仕組みによって減額された後の年金額に対してですので、繰下げによって在職老齢年金の減額を回避することはできないのです。

一方で、せっかく年金の受け取りを我慢して増やそうと思っていたのに、数年後に重い病気にかかってしまい、受給期間が短くなる可能性が高まってしまったらどうするのか?というものもあります。

そこはご安心ください。66歳を過ぎて繰下げの申出を行っていなければ、数年後に急にまとまったお金が必要になった場合でも、5年前まで(65歳まで)さかのぼって受給を開始していたものとみなして、それまでの累計受給額を一括で受け取った上、その後はその年金額を受給できるようになるのです。

また、今後は受給できる人は少なくなりますが、60歳代前半に受給できる「特別支給の老齢厚生年金」の支給を受けていた方でも、65歳からの原則支給の老齢厚生年金を繰下げることは可能です。

途切れないキャッシュフローを重視する

筆者は、年金の繰上げ・繰下げの仕組みをしっかりと理解し、ライフプランニングに生かして頂きたいと思っていますが、その時に重視したいのは「キャッシュフローの谷を作らない」ということです。

2021年4月に高年齢者雇用確保措置が完全に義務化されましたので、わが国の企業は65歳以上への定年の引上げか、継続雇用制度の導入、もしくは定年の定めの廃止を行っています。さらに、高年齢者就業確保措置(70歳までの雇用確保・就業支援)が努力義務となりましたので、将来的には70歳まで働くことのできる環境が整っていくのではないかと予想しています。

人の寿命は誰にも分かりません。ですから、何歳から年金をもらうと得か?と損得で考えるよりも、「働けなくなったら年金をもらい始める」というようにシンプルに考えた方が良いのではないかと考えています。

勿論、「退職した後に雇用保険の基本手当や高年齢求職者給付金を受給したい」、「老齢年金を受給し始めてから並行してアルバイトで手取りを増やしたい」など個々人の事情やライフスタイルに合わせてお考え頂ければ良いかと思います。

そうすれば、リスク許容度を考えながら、例えば勤労収入を得られている間は積立投資を継続し、年金収入のみとなった時には、それを取り崩し始めるといった資産運用戦略もシンプルに考えられるようになると思っています。

さて、次回は「年金をふやす」をテーマに、老齢厚生年金と老齢基礎年金の保険料と年金額の仕組みや、ふやすための制度についてご紹介したいと思います。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする