FPシリーズ(4):公的年金を増やすには?4つのアクティブな方法をご紹介

2022/03/18

今回は能動的に年金を増やすことをテーマに、下記の4つの制度をご説明するとともにその考え方や、年金を増やす具体的な方法をご紹介したいと思います。

すべて対象が第1号被保険者となっていますが、第2号被保険者が会社を退職した場合や第3号被保険者が第1号被保険者になる場合もありますので、こうした制度の内容を知っておいておかれると良いと思います。

| 制度 | 対象 | |

|---|---|---|

| アクティブ編 | ① 保険料の追納 | 第1号被保険者 |

| ② 任意加入 | 第1号被保険者 | |

| ③ 付加年金 | 第1号被保険者 | |

| ④ 国民年金基金 | 第1号被保険者 |

アクティブ編① 保険料の追納(第1号被保険者)

国民年金の保険料の免除・猶予を受けていた人が、その後に所得が増加したことなどによって保険料を納付できるようになったら、さかのぼって保険料を納付し、将来受け取れる年金額を増やす仕組みを追納(ついのう)といいます。(追納時点で、第2号被保険者や第3号被保険者の方も可能です。)

老齢基礎年金の受給権者でなければ(受給していなくても、受給権が発生したら追納はできません)、10年前までさかのぼることが可能です。

追納の際に納付すべき額は、おおむね3年以内であれば追納に係る期間の当時の保険料の額となりますが、それ以上さかのぼる場合には一定の額を加算した額となります。

では、国民年金の保険料免除についてご説明しましょう。第1号被保険者の免除制度は下記のように分類されます。

【 国民年金の保険料免除制度 】

| 区分 | 免除の種類 | 対象者 | 概要 |

|---|---|---|---|

| 法律上当然に免除 | 法定免除 | 障害者等 | 障害等級2級以上の障害年金の受給権者や、生活保護法による生活扶助を受けている場合に全額免除される。追納しなくても、老齢基礎年金額は1/2を受給できる。 |

| 申請により免除・猶予 | 申請全額免除 | 低所得者 | 前年の所得が、扶養者数によって決められた額以下の場合に全額もしくは一部免除される。追納しなくても、老齢基礎年金額は免除額に応じて、1/2、5/8、3/4、7/8を受給できる。 |

| 4分の3免除 | |||

| 半額免除 | |||

| 4分の1免除 | |||

| 学生納付特例 | 学生 | (親の所得に関係なく)本人の所得等に応じて全額納付猶予される。猶予期間は年金額に算入されない。 | |

| 納付猶予 | 50歳未満の者 | 令和12年6月までの時限措置として、50歳未満の者は、本人と配偶者の所得等に応じて全額納付猶予される。猶予期間は年金額に算入されない。 |

出所:各種資料よりアセットマネジメントOne作成

学生納付特例については、第2号被保険者と学生結婚をした場合は第3号被保険者となり保険料を納付する必要はなくなります。

また、上記の他に2019年(平成31年)4月に施行された「産前産後期間の保険料の納付免除制度」がありますが、保険料を納付したものとして扱われますので、これによって老齢基礎年金の受給額は減りません。

前回ご説明したように老齢基礎年金の1/2は税金により負担されますので、法定免除は、保険料を払わずに免除期間分の老齢基礎年金を1/2受け取ることができます。

その一方で、学生納付特例と納付猶予については税金による負担はなく、保険料を納付しなければその期間に対応する老齢基礎年金を受給することができなくなります。よって、保険料を追納する場合は、原則的に学生納付特例期間と納付猶予期間を優先して追納することになります。

ここでちょっと考えてみたいのですが、大学生が学生納付特例によって猶予された場合、例えば3年間の猶予を受けることになるとしたら、猶予された保険料は約612,000円(=17,000円×保険料改定率×36カ月)となります。追納する場合は、これを10年以内に納付することになります。

そうすると、65歳から受給できる老齢基礎年金が毎年約58,600円(=780,900円×改定率×36カ月÷480カ月)が老齢基礎年金に上乗せされることになります。老齢基礎年金を20年程度受給できるとした場合、合計金額は約1,172,000円と保険料の約1.9倍となる計算です。

筆者は、もう少し踏み込んでみたいと思います。

上記の例だと、遅くとも30歳から32歳までに61万円を追納することになりますが、その後原則として32年間、老齢基礎年金を受給することができません。老齢基礎年金を20年程度受給できるとした場合、単純に考えると「32年で1.9倍の投資成果が得られる金融商品」という見方ができるかもしれません。

32年で1.9倍にするために必要な運用利回りを計算すると、年率2.1%の複利運用ができれば良いことが分かります。追納には社会保険料控除によって所得税や住民税が軽減されるというメリットもありますが、「追納して年金額を増やす」ということにこだわらないのであれば、より柔軟な発想で考えてみても良いかもしれません。

ちなみに、国民年金は保険料の前納(ぜんのう)が可能です。

将来の保険料をまとめて納付しておきたい人のために、2年先までまとめて納付できますが、その場合の保険料は前納に係る期間の各月の保険料の合計額から、年率4%の複利現価法によって計算した額を控除したものになります。低金利環境においては、相対的に見て高い利回りといえそうです。

アクティブ編② 任意加入(第1号被保険者)

任意加入は下記の方を対象として、国民年金の保険料を納付することで、老齢基礎年金に反映される月数が480カ月(40年)に達するまで、年金額を増やすことのできる制度です。

① 日本国内に住所を有する60歳以上65歳未満の者

② 海外で暮らす日本国籍を有する20歳以上65歳未満の者

上記②のケースでは、日本国籍があり、海外にお住まいの方は国民年金の加入が任意とされていますので、第1号被保険者の方が海外居住をしようとする際には注意が必要です。もし、海外に居住している間も国民年金の保険料を納付し続けたいという場合は、出国前に手続きを済ませておく必要があります。

追納でご紹介した事例では受給開始までにかなりの期間があるケースでしたが、任意加入の場合は60歳を過ぎてお金にゆとりがあり、老齢基礎年金をふやしたいと考える方が多いのではないかと思いますので、受給開始までの期間を考えると、資産運用の観点からも検討する価値が高い選択肢かもしれません。

また、こちらも前納が可能です。

任意加入においても、基本的に第1号被保険者と同様の扱いとなるため、後述する付加保険料の納付又は国民年金基金の加入が可能となります。また、65歳前半で受け取れる特別支給の老齢厚生年金の受給権者であっても任意加入は可能です。

一方、注意点としては、任意加入はさかのぼって加入することができません。さらに、老齢基礎年金の受給権者は任意加入できませんので、老齢基礎年金を繰上げ受給する際には慎重に検討しましょう。

アクティブ編③ 付加年金(第1号被保険者)

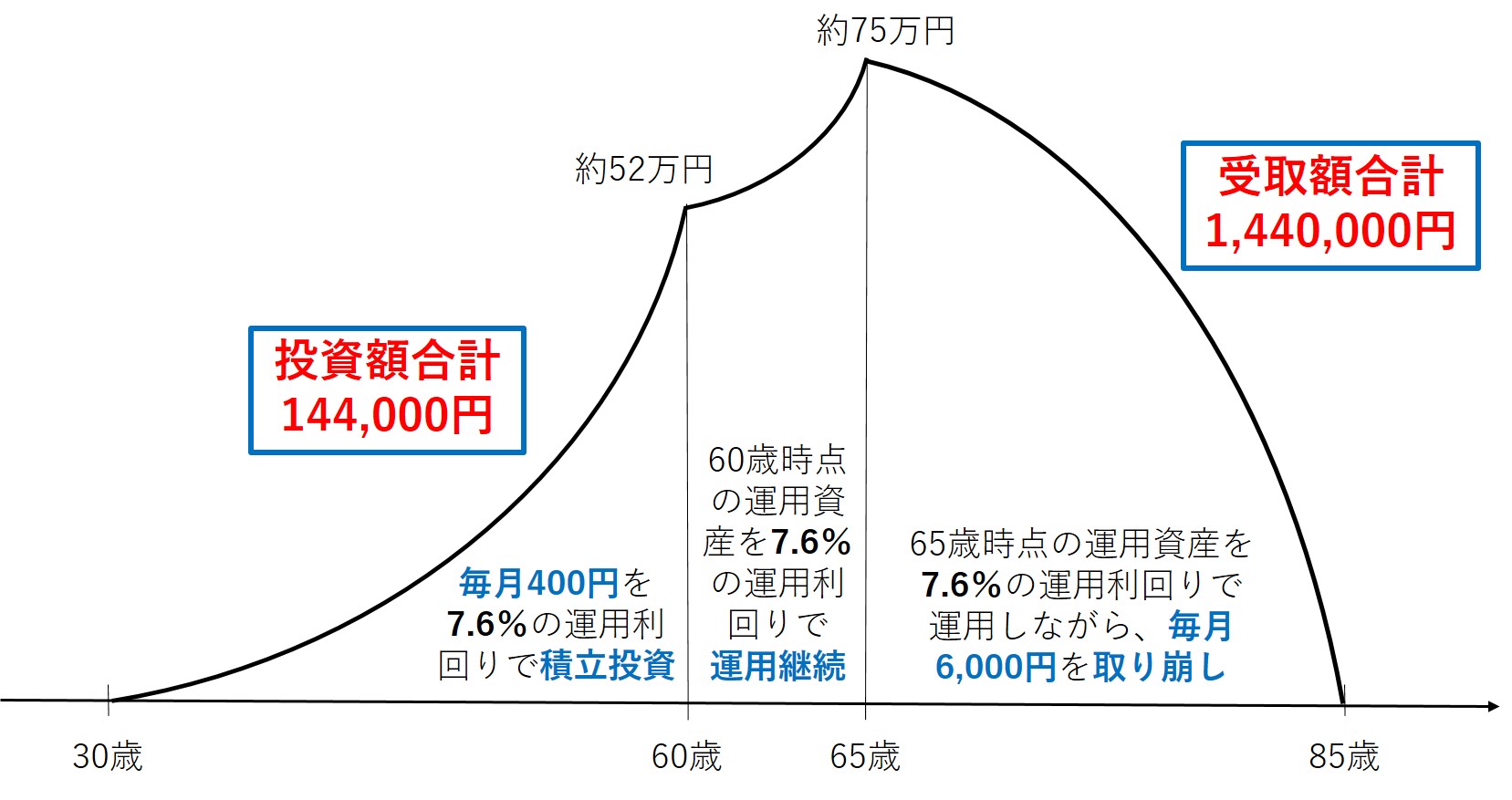

ある日、ベッドでウトウトしていると枕元に仙人が現れて、「お前が60歳になるまでの30年間、毎月400円(合計144,000円)をワシに預けてくれたら、65歳からお前が死ぬまで毎年72,000円ずつやろう。」と言われました。

あなたならどうしますか?

もしこれが本当であれば2年(72,000円×2年=144,000円)で元が取れるわけですから、そんな上手い話は無いと思われた方もいるのではないでしょうか。

実はこれが「付加年金」という制度なのです。

付加年金は、国民年金の保険料を納付している第1号被保険者が付加保険料を納付することで、老齢基礎年金に上乗せして支給される年金給付のことです。また、任意加入被保険者も付加保険料を納付することができます。

付加保険料は一律で毎月400円、年金額(年額)は「200円×付加保険料納付済期間の月数」と決められています。

では、これを資産運用の観点から見てみましょう。

納付期間を30歳から60歳までの30年間、寿命を85歳と仮定します。すると、この付加年金は毎月400円、合計144,000円を納付する(積み立てる)ことで、65歳から85歳まで毎月6,000円(200円×30)、合計1,440,000円を受け取れる(取り崩す)運用と考えることもできます。

さて、この運用成果は30歳から85歳までの期間55年間に換算すると何%の運用利回りに相当するでしょうか?

答えは「年率7.6%」です。

【 7.6%で資産運用した時のイメージ 】

出所:アセットマネジメントOne作成

勿論、85歳よりも早く亡くなれば運用利回りは下がりますし、85歳よりも長生きすれば7.6%よりも高い運用利回りで運用ができたということが言えます。 いずれにしましても、現在のような低金利環境においては、魅力のある金融商品であると考えることができるのではないでしょうか。

また、付加年金は老齢基礎年金と一体となっていますので、繰上げや繰下げも老齢基礎年金と同時に行うこととなり、減額率や増額率も同じになります。老齢基礎年金の支給繰上げの請求をした場合には同時に付加年金の受給権が発生し、老齢基礎年金の支給繰下げの申出をした場合にはその翌月から付加年金の支給も開始される仕組みとなっています。

ただし、付加保険料はさかのぼって納付することや、前述の「追納」を行うことができません。また、付加保険料を滞納してしまうと、付加保険料を納付できなくなる点には注意が必要です。

アクティブ編④ 国民年金基金(第1号被保険者)

国民年金基金は公的な年金であり、第1号被保険者と任意加入被保険者の方が、老齢基礎年金の上乗せ年金として老後の所得保障の役割を担うものです。

また、付加年金を代行していますので、国民年金基金の1口目の給付額に付加年金相当額が含まれているため、国民年金基金の加入者になると付加保険料を納付することはできなくなります。

掛金の額は、各自が選択した給付の型や加入口数、加入時の年齢、性別によって決まり、掛金の上限は1カ月につき68,000円と決まっています。 この68,000円の枠については、個人型確定拠出年金(iDeCo)と合算されますのでご注意ください。例えば、国民年金基金に毎月20,000円を納付していた場合、確定拠出年金で投資できる額は毎月48,000円が上限となります。

年金制度の図において、第1号被保険者の2階部分は、この国民年金基金と確定拠出年金(iDeCo)を斜線で区分していたのはこうした理由によります。(年金制度のイメージ)

この掛金は前納することもできますが、国民年金とは異なる割引となります。また、国民年金基金は付加年金と同様に「追納」を行うことができませんので注意が必要です。

国民年金基金のホームページでは、掛金と年金額のシミュレーショができますので、お試し頂ければと思います。

番外編 第3号被保険者の国民年金納付漏れに注意!!

それでは番外編として、第3号被保険者の方にご注意頂きたいことを一つお伝えしたいと思います。

これまで説明してきたように、第3号被保険者は配偶者が第2号被保険者である期間のみ、保険料の納付が免除されます。

例えば60歳未満の専業主婦のご主人が、65歳を過ぎて厚生年金の被保険者であったとしても、老齢基礎年金の受給権者となった時点で第2号被保険者ではなくなりますので、この専業主婦は60歳まで第1号被保険者として国民年金に加入する義務が生じます。

もし第1号被保険者の加入申請を忘れて未納になってしまうと、その期間の分だけ老齢基礎年金の額が減ってしまうことになりますので、特に年齢の離れているご夫婦は注意が必要です。

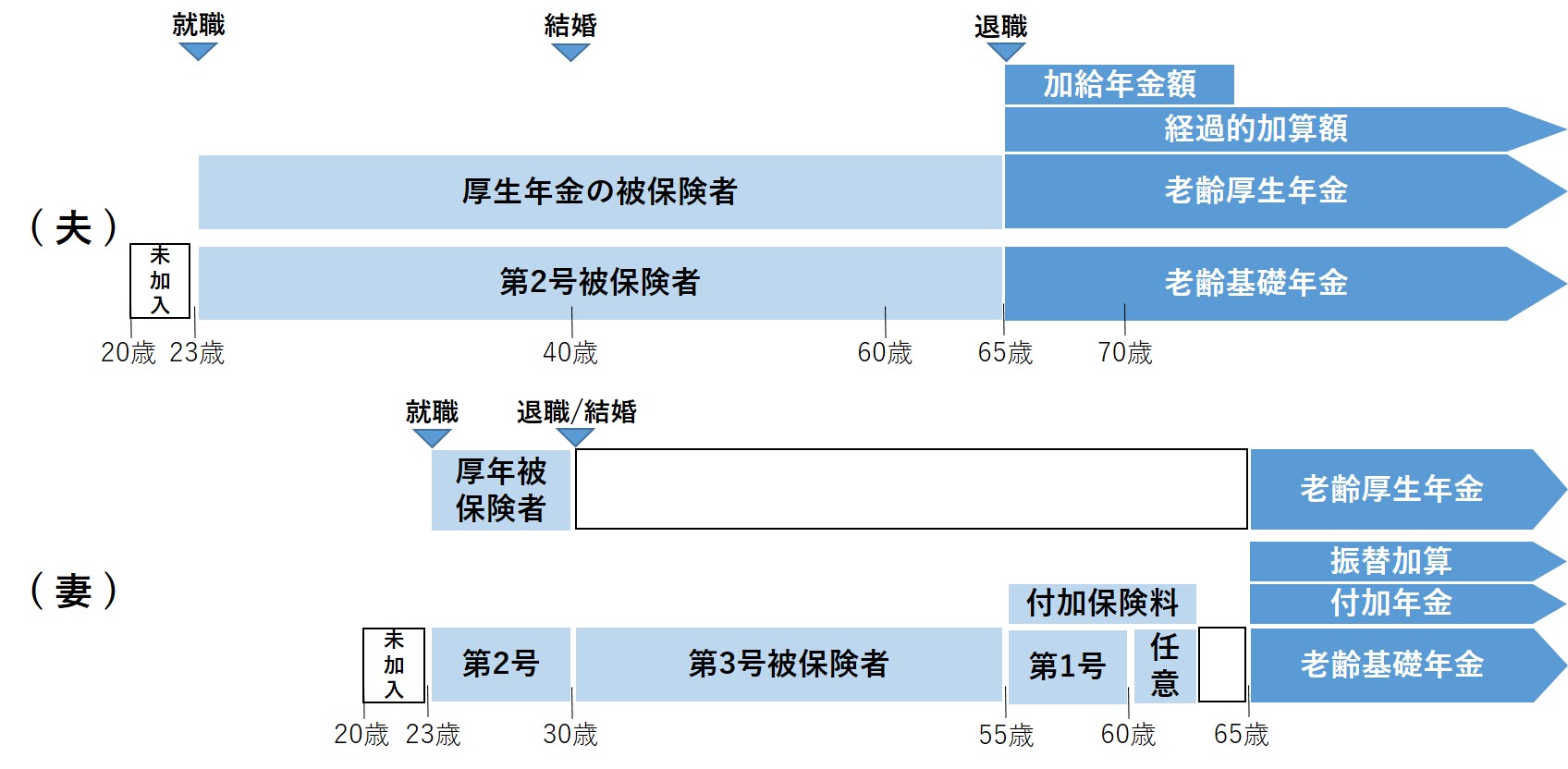

では最後に、年齢差10歳のご夫婦のケースで、これまで2回にわたってお話してきた内容をイメージ図にまとめてみました。公的年金の仕組みは複雑で、言葉だけではなかなか理解しにくいので、ライフプランニングを行う際にはこのようなイメージ図を作り、見える化されることをお勧めします。

【 公的年金の保険料と年金のイメージ 】

さて、次回は厚生年金について、分かりにくい「在職老齢年金」と「離婚時分割」についてご説明したいと思います。

どちらもライフプランニングには大きく影響してくる制度だと思いますので、次回もご期待ください!!

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする