なるほど投資講座 iDeCoのイロハ② ~掛け金全額、控除の対象に

2019/01/29

(「iDeCoのイロハ」は、2017年12月に日本経済新聞におけるアセットマネジメントOne寄稿の連載記事です。)

個人型確定拠出年金(愛称:iDeCo)における税制優遇は3つあります。ただ、就業形態により魅力に感じられる効果が異なります。

会社員、自営業など所得のある方にとって魅力なのは掛け金の全額が所得控除の対象となることです。日本の税法上、所得税は額面の年収に対し基礎控除、配偶者控除、生命保険料控除などを差し引いた課税所得に対し課税されます。仮にこれから生命保険に加入しても生命保険料控除は年間最大4万円です。いくら支払っても4万円分の控除しか受けられません。

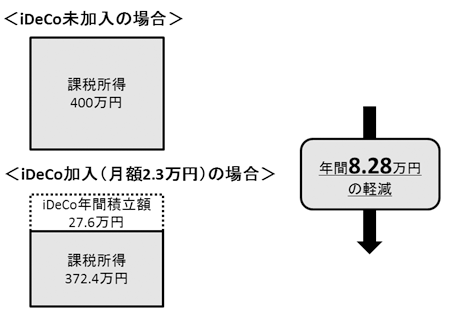

一方、iDeCoは掛け金として支払った金額すべてが所得控除の対象となります。企業年金に加入しておらず、課税所得が400万円(所得税20%、住民税10%)の会社員の場合、掛け金を上限額いっぱいの月2万3000円(年27万6000円)に設定したとすると、還付される税額は8万2800円です。税金の還付は60歳まで毎年受け取ることが出来ますので、40歳から60歳までの20年間で165万6000円も節税できる計算です。なお、会社員の場合、確定申告は不要で税金は年末調整で還付されます(掛金の納付を口座振替に設定した場合)。

今後転職される方にとっては、受給時に退職所得控除の適用が可能であることも魅力です。退職所得控除は退職金が支給される企業の勤続年数を基に算出するのに対し、iDeCoに加入している場合は、加入している期間とどちらか長い方を退職所得控除の算出に使用します。iDeCoに継続して加入していれば、その後転職したとしても、退職所得控除額の算出に有利になる可能性があります。

所得税・住民税が軽減される

なるほど投資講座 iDeCoのイロハ 全7回

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする