なぜ今、日本株に資金が向かうのか?インフレと金利から読み解く投資のヒントをご紹介

2026/07/16

物価上昇という言葉を聞くと、多くの人は「生活が苦しくなるもの」という印象を持つかもしれません。実際、日々の買い物や光熱費、外食費などを通じてその負担を実感している方も多いでしょう。

しかし、視点を「消費者」から「投資家」へと切り替えると、同じインフレでも意味合いは大きく変わります。過去30年ほどのデフレ局面では、企業は値上げ(価格転嫁)を避け、コスト増を自社で吸収しがちでした。ところが今では、物価上昇が単なるコスト増にとどまらず、商品やサービスの価格を見直す機会にもなっています。詳しくはこちらの記事(「失われた30年」を乗り越える資産形成の視点…日本株は停滞から再評価の時代へ)でも触れている通り、価格転嫁が適切にすすめば、売上だけでなく利益にもプラスに働きやすくなります。

つまりインフレとは、家計にとっては逆風であっても企業にとっては追い風となり得る環境です。そして株式投資は、その「企業の稼ぐ力」に資産を連動させる手段です。

本記事では、このインフレ環境がどのように企業の収益構造を変え、投資機会としてどのような意味を持つのかを整理した上で、特に日本株においてその影響が効きやすい背景について、順を追って解説していきます。

なぜ物価上昇は株式投資の味方なのか

インフレ環境において、企業の業績はどのように変化するのでしょうか。ここで重要なのは、「売上」と「利益」の関係です。

インフレ局面では、原材料費や人件費などのコストが先に上がりやすく、企業はその増加分を価格に転嫁し値上げの動きを取りやすくなります。こうした値上げが広がった結果として、物価上昇(インフレ)が進む面もあります。販売数量が大きく変わらなかったとしても、単価が上がれば売上は増加しやすくなります。これが、インフレが企業に与える最も直接的な影響です。

さらに重要なのは価格転嫁の進み方です。原材料費や人件費が上昇する中で、それを販売価格に適切に反映できる企業は、コスト増を吸収するだけでなく、利益水準を維持、あるいは拡大することができます。特に、ブランド力や独自性があり顧客から価格上昇を受け入れられやすい企業ほど、この恩恵を享受しやすい傾向があります。

ここで注目すべきは、利益の増え方です。固定費(人件費、家賃など)の比率が高い企業は、売上が数%伸びるだけでも、固定費はすぐには増えにくいため増えた売り上げの多くが利益となります。その結果、売り上げの伸び以上に利益が大きく伸びることがあります。

実際に、過去のデータを見ても、物価が上昇局面にあるときには株価も上昇しやすい傾向が確認されています。背景には、値上げが進むことで、企業の売り上げ・利益の見通しが上方修正され、投資家が企業価値を見直しやすくなる点があります。つまりインフレは、単なるコスト増ではなく、「企業収益を押し上げる可能性を持つ環境」でもあると言えます。

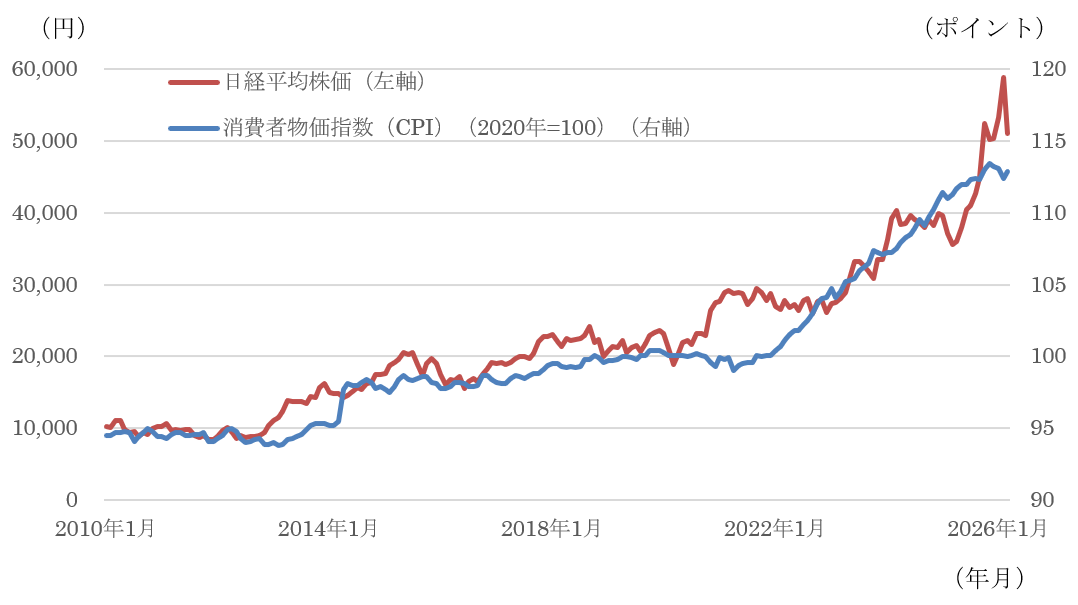

消費者物価指数(CPI)・日経平均株価の推移

出所:e-Stat、BloombergのデータをもとにアセットマネジメントOne作成

期間:2010年1月~2026年3月(月次)

※2020年1月のCPI全国総合指数を=100ポイントとして表示。

※上記は過去のデータであり将来の運用成果等を示唆・保証するものではありません。

インフレは“企業間の格差”を拡大させる

ただし、インフレの恩恵はすべての企業に平等に行き渡るわけではありません。

同じようにコストが上昇した場合でもそれをそのまま販売価格に転嫁できる企業と、できない企業では、最終的な利益に大きな差が生まれます。前者は利益を維持・拡大できる一方で、後者はコスト増を自社で吸収することになり、利益が圧迫されやすくなります。

この違いを分けるのが、「価格決定力(価格転嫁力)」です。もっとも、価格を上げたくても、契約条件や取引先との力関係、競争関係といった外的要因によって、転嫁が思うように進まないケースがあります。特に下請け・部品企業や中小企業では取引先との交渉が難しく、値上げは時間差で進んだり、一部転嫁にとどまることも少なくありません。それでも近年の日本では、社会全体で値上げ、価格転嫁を受け入れる傾向が高まり、以前より転嫁に踏み切りやすくなってきました。

加えて、コスト構造の違いも見逃せません。効率的な経営が進んでいる企業や、固定費のコントロールができている企業は、売上の伸びを利益に変えやすくなります。一方で、非効率な体質を抱えた企業は、売上が伸びても利益が残りにくい状況に陥る可能性があります。

このようにインフレは、市場全体を一律に押し上げるというよりも、「コストを価格に転嫁しながら利益を確保できる力(=稼ぐ力)」の差を浮き彫りにする環境です。うまく対応できる企業にとっては成長の加速要因となる一方で、対応が難しい企業との差はより顕著になります。

投資の観点から見れば、インフレ局面で企業間の格差が拡大することは単なるリスクではなく機会でもあります。企業間の格差が拡大する局面では、その差を見極めることで、リターンの源泉をより明確に捉えることができるからです。

日本株は世界的に見て“割安な市場”という視点

ここまで見てきたように、インフレ環境下では値上げの通しやすさや企業のコスト構造などの違いによって、「利益を伸ばせる企業」と「伸ばしにくい企業」の差が広がりやすくなります。では、こうした環境の中で、どの市場に注目するべきでしょうか。

その一つの視点が、株価の割安・割高を示す「バリュエーション」という考え方です。

世界の株式市場を見渡すと、日本株は長らく相対的に低い評価で取引されてきた市場の一つとされています。一般的に株価は企業の利益水準や成長性への期待を織り込んで形成されますが、日本企業の場合、同程度の利益を上げていても、米国企業などと比べて評価が低く留まるケースが多く見られてきました。

背景には、デフレ期の売上・利益が伸びにくかった時代の記憶に加え、株価の低迷が長く続いたことで「日本は成長しにくい」という見方が定着したことがあります。加えて、資本効率への意識の弱さ、株主還元の消極性なども重なり、「実力に対して評価が追いついていない企業」が相対的に多い市場とも言えます。

この点を投資の視点で考えると、日本株は 「バリュー株的な性質を持つ市場」と捉えることができます。つまり、すでに高い期待が織り込まれた市場というよりも、企業の変化や収益改善が評価に反映される余地が残されている市場です。

インフレ環境下では、企業の利益が伸びやすくなる一方で、その利益がどの程度株価に反映されるかは、市場の評価水準によっても変わってきます。もともと評価が抑えられている市場であれば、利益の伸びに加えて「評価の見直し(バリュエーションの改善)」が重なることで、株価の上昇余地が広がる可能性があります。

このように、日本株の特徴は単なる景気循環だけでなく、「評価が修正される余地」という観点からも捉えることができます。

なぜ日本株では「割安解消」が論点になるのか

では、その「評価の見直し」は実際に起こり得るのでしょうか。ここで重要になるのが、日本株市場特有の構造変化です。

近年、日本では株式市場の評価の在り方そのものを見直す動きが進んでいます。象徴的なのが、東京証券取引所による、企業に対して資本効率や株価を意識した経営を求める一連の要請です。特に、PBR(株価純資産倍率)が1倍を下回る企業に対して、改善策の開示や対応を促す動きは、市場全体に明確なメッセージを与えました。

これまで日本企業は、利益を内部に留保する傾向が強く、資本を効率的に活用するという視点が必ずしも十分ではありませんでした。しかし現在では、自社株買いや配当の増加といった株主還元の強化、あるいは不採算事業の整理など、企業価値の向上を意識した経営が広がりつつあります。

重要なのは、こうした動きが一部の企業にとどまらず、市場全体の「評価軸」を変えつつある点です。つまり、収益性や資本効率の改善が、これまで以上に株価へと反映されやすい環境が整い始めていると言えます。

ここで押さえておきたいのは、日本株が単に「割安である」という状態にとどまっていたわけではない点です。 企業の収益力そのものは、長期的に見れば着実に改善してきました。売上の拡大に加えて、コスト構造の見直しや事業の選択と集中を通じて、「効率よく稼ぐ力」は着実に高まっています。

しかし一方で、その収益力の向上が株価に十分に反映されてこなかった局面が長く続いてきたのも事実です。

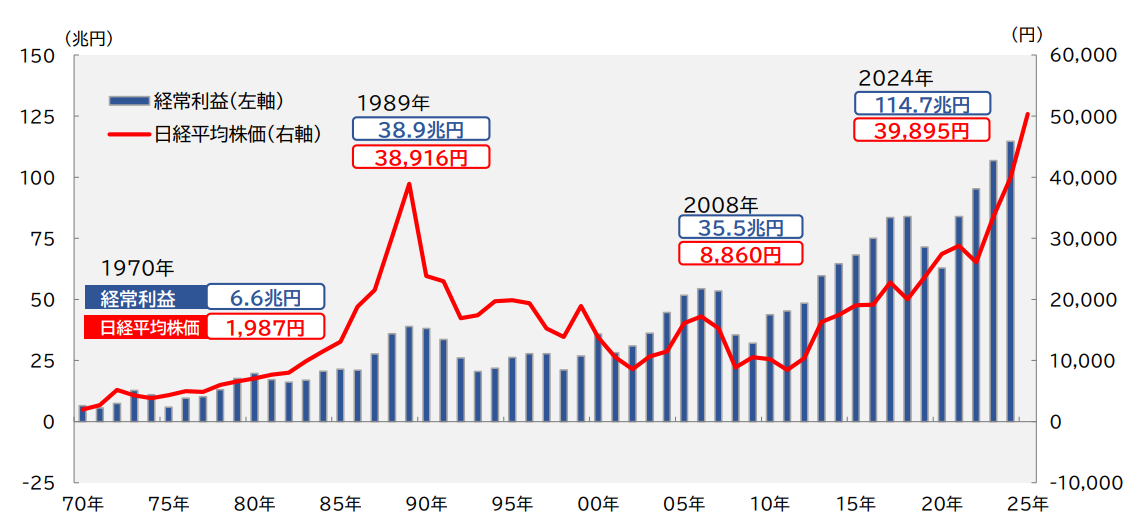

日本企業の経営利益と日経平均株価の推移

出所:財務省、ブルームバーグのデータをもとにアセットマネジメントOne作成

期間:経常利益は1970年~2025年(年度ベース)、日経平均株価は1970年12月末~2025年12月末(暦年ベース)

※上記データにおける経常利益は、日本国内の全産業(除く金融業、保険業)のものです。

※上記は過去のデータであり将来の運用成果等を示唆・保証するものではありません。

上記のグラフは、過去50年以上における日本企業の経常利益と日経平均株価の推移を示しています。グラフから、日本企業の利益水準は長期的に拡大している一方で、株価は必ずしも同じペースで評価されてこなかったことが読み取れます。その結果、割安(低い評価)のまま放置されてきた企業も少なくなかった、という見方ができます。

そして足元では、こうした「収益力と評価のズレ」が徐々に解消され始めている点こそが、現在の日本株市場の大きな特徴の一つです。

ここに、インフレ環境の影響が重なります。

すでに見てきた通り、インフレ局面では企業の売上や利益が伸びやすくなりますが、日本株の場合はそれに加えて、「企業努力による改善」と「市場からの評価見直し」という二つの要素が同時に働く可能性があります。

この組み合わせは、

- 利益が増える

- その利益がこれまで以上に評価されやすくなる

という二重の効果を生みやすい構造です。

その結果、日本株は単なる景気回復の恩恵を受けるだけでなく、「これまで低く評価されてきた価値が見直されていく過程」そのものがリターンの源泉となり得ます。こうした点は、長期にわたって割安(低い評価)のまま放置されてきた企業が少なくない日本株市場ならではの特徴と言えるでしょう。

金利上昇は評価の軸を変え、日本株に資金が向かいやすい構造を生む

インフレと並んで、現在の投資環境を大きく左右しているのが金利の変化です。

まず押さえておきたいのは、金利上昇は株式市場全体にとって必ずしも追い風ではなく、むしろ評価を抑える方向に働く側面もあるという点です。

金利が上がると、将来得られる利益の価値は現在から見て目減りして評価されやすくなります。例えば、将来の1万円は、今すぐ手に入る1万円よりも価値が低いと見なされます。このため、将来の成長に期待して買われていた企業ほど、金利上昇局面では評価が下がりやすくなります。

実際、低金利環境では、将来の利益に対する期待がそのまま株価に反映されやすく、結果として、将来の大きな成長が期待される企業、いわゆるグロース株が評価されやすい状況が続いていました。 一方で、金利が上昇しやすい局面では、遠い将来の成長よりも、「今どれだけ利益を生み出しているか」という現在の収益力が、相対的に重視されやすくなります。

このような環境で、相対的に資金が向かいやすくなるのが、すでに安定した利益や資産を持ちながら、株価が割安な水準にとどまっている企業群、いわゆるバリュー株です。

こうした違いを整理すると、金利水準によって投資家の視点は次のように整理できます。

【金利局面ごとの考え方】

| 低金利のとき | 高金利のとき | |

| 投資家の視点 | 将来の成長 | 現在の利益・資産 |

| 評価のポイント | 期待が重要 | 実績・安定性が重要 |

| 選ばれやすい株 | グロース株 | バリュー株 |

ただし、重要なのはここで起きているのが「バリュー株が一律に上昇する」という単純な構図ではないという点です。同じように割安に見える企業の中でも、収益力の改善や経営の変化を伴い、評価の見直しにつながる企業とそうでない企業との差はむしろ広がりやすくなります。

つまり、資金が流入する土台は広がりつつも、その中での選別も同時に進む構造です。

この視点で見ると、日本株はもともとバリュー株的な性格を持つ市場であるため、こうした評価軸の変化と方向性が合いやすく、相対的に資金が向かいやすい立ち位置にあると考えられます。

さらに、日本株市場では企業の資本効率改善や株主還元の強化といった「評価を引き上げる圧力」も同時に存在しています。インフレによって企業の利益が伸びやすい環境にある中で、その利益が株価に反映されやすくなる構造と評価そのものが見直されるプロセスが重なることで、これまで割安に放置されていた企業が見直されやすい土壌が整いつつあります。

金利の上昇は、単純に株式市場にとっての追い風・向かい風として捉えるだけでなく、こうした評価の基準と資金の流れを変える要因として理解することが重要です。

ただし、「どの企業でもいい」わけではない

ここまで見てきたように、インフレと金利環境の変化を背景に、日本株は相対的に資金が向かいやすい土台を持つ市場であると考えられます。

しかし、この構造がそのまま「日本株であればどの企業でも上昇しやすい」という意味ではありません。むしろ重要なのは、資金が流入しやすい局面であるからこそ、企業間の違いがよりはっきりと結果に表れやすくなる点です。

同じように割安に見える企業であっても、

- インフレ環境の中で価格転嫁を進められているか

- 事業構造の見直しや効率化を通じて収益力を高められているか

- 株主還元や資本効率の改善が継続的に実行されているか

といった要素によって、評価の見直しにつながる企業と、そうでない企業との差は大きく分かれます。

特に日本株市場では、これまで長く低い評価にとどまっていた企業の中で、構造改革や経営の変化を伴う企業と、変化が限定的な企業の“選別”が進みやすくなっています。

言い換えれば、「資金が流入する市場であると同時に、“どこに向かうか”の精度がこれまで以上に問われる環境」になっていると言えます。

こうした環境では、個別企業の分析や継続的な見極めが重要になります。もし銘柄選定に難しさを感じる場合は、アクティブファンドのように複数企業へ分散しながらプロの銘柄選定の視点を取り入れる方法も、有効な選択肢の一つと考えられます。

まとめ:インフレ時代の投資は「利益と評価」をどう取り込むか

インフレと金利の変化は、単に市場の上下を左右するだけでなく、企業の収益構造と、投資家の評価のあり方そのものを変える要因となっています。

インフレ環境では、価格転嫁や効率化を進められる企業を中心に、利益が伸びやすい土台が生まれます。一方で、金利上昇を背景とした評価軸の変化によって、将来の期待だけでなく、現在の収益力や資本効率がより重視されるようにもなります。

さらに、日本株のように相対的に割安な水準にあった市場では、こうした利益の成長に加えて、評価そのものが見直されていく余地も残されています。

こうした変化を踏まえると、

- 利益が伸びる企業

- その利益が正当に評価される企業

の両方を満たす投資対象に、資金が向かいやすい構造が生まれています。

重要なのは、インフレという環境を単なるリスクとして捉えるのではなく、企業の「稼ぐ力」と、その「評価の変化」をどう資産に取り込むかという視点で考えることです。

日本株市場は、市場全体の動きだけでなく、企業ごとの変化を見極めることがますます重要な局面に入っていると言えるでしょう。

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする