投資信託の仕組みと安全性を解説…怪しい投資話と何が違う?

2023/11/24

2024年1月の新NISA制度スタートで初めて投資信託を購入しようと検討されている方もいらっしゃるのではないでしょうか。投資信託という言葉もかなり普及し、怪しい商品でないことはわかる方も多いと思いますが、なぜ怪しくないのか理由を明確に説明できる方は少ないと感じます。

そこで、この記事では投資信託の仕組みと安全性について分かりやすく解説します。投資信託の安全性の水準は、投資詐欺にあわないための比較基準としても非常に役立ちますので、ぜひ知っていただければと思います。

投資信託とは?

投資信託はファンドと呼ばれることもあり、投資信託の商品名には「●●ファンド」のように“ファンド“とついていることがほとんどです。実は、両者は全く同じというわけではなく、投資信託がファンドの一種となります。ファンドとは多くの投資家から資金を集めて一緒に運用する仕組みのことであり、投資信託とはその中でも法律によって定められた金融商品を指します。

この「法律によって定められている」ということが投資信託の安全性を知るうえで非常に重要になります。投資信託には、投資家が守られるよう仕組みが設けられ、厳しいルールの下で運用されているのです。

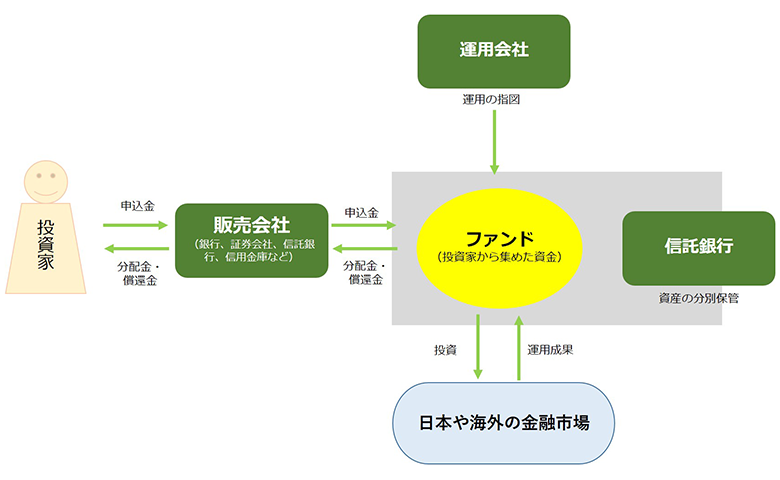

3つの専門機関が投資信託を運営

まず、投資信託の仕組みについて解説します。投資信託は、販売・運用・資産管理の3つの業務を、それぞれ別の専門機関が行っています。お客さまと接点があるのが、銀行や証券会社などの販売会社であるため、その裏側の運用や資金管理も販売会社が行っていると思われることが多いようです。しかし実際は、投資信託の設定や運用は運用会社が、資産管理は信託銀行がそれぞれ行っています。

まず、販売会社がお客さまから申込金を預かり、同時にまたは事前に目論見書(もくろみしょ)を渡します。次に、信託銀行がお客さまから預かった申込金を投資信託(ファンド)名義の口座で管理します。そして、運用会社が投資信託名義の口座で株式や債券の売買などを行うよう、信託銀行に運用の指図を行います。その運用成果は、再び販売会社から運用報告書などによって定期的にお客さまへ報告され、分配金・償還金の実質的な支払いも販売会社を通じて行われます。

このように、投資信託は各専門機関がそれぞれの役割を果たすことで成り立っているのです。

【投資信託の仕組み】

出所:投資信託協会ホームページ

「分別管理」がお客さまの資金を守る

この投資信託の仕組みから、販売会社や運用会社はそもそも申込金や投資先資産を預かっていないため、不正を働くことができず、破綻したとしてもお客さまの資産に影響はありません。また、信託銀行についても「分別管理」といって、信託銀行自身の財産とは区分して管理することが法律で義務づけられています。万が一破綻したとしても、破綻時の基準価額で解約されるか、もしくは他の信託銀行に信託財産が移管されれば、そのまま投資信託を保有することができるのです。

なお、証券会社を通して購入した場合は投資者保護基金の保護の対象になります。同基金は、証券会社が分別管理を怠るなどによってお客さまの財産が被害を受けた場合、1人につき1,000万円まで補償を行います。投資信託の場合、前述したとおり基本的に証券会社ではお客さまの資産を管理しないため、適用されるケースは非常に小さいと考えられますが、覚えておいて損はないでしょう。

投資信託に係る金融機関は必ず財務局へ登録

皆さまは金融機関の登録番号を見たことはありますか?下記の登録番号は、当社の登録番号です。銀行の場合は「金融商品取引業者(金商)」ではなく「登録金融機関(登金)」となっています。

金融商品取引業者 関東財務局長(金商)第324号

投資信託に係る業務も含め、金融機関として営業するためには財務局へ登録が必要です。海外に所在がある金融機関でも、日本在住の人にサービスを提供する場合にはこれがあてはまります。登録は「投資運用業等 登録手続きガイドブック」に従って行うことができますが、同ガイドブックは89ページにもおよぶなど、相応のプロセスと提出書類が必要です。

登録を受けた金融機関は、財務局によって金融庁の委託を受け定期的に検査・モニタリングが行われます。法令違反を行っていないかどうかはもちろんのこと、お客さまの利益を第一に考える体制が整っているかなど、厳しくチェックされます。このため、財務局へ登録を受けているかどうかは一定の安全性を示す証明ともいえるのです。

逆に、財務局への登録を受けていない業者は安全性が確認できないということになり、実際、金融庁や財務局のホームページでは、無登録業者に対して以下のように注意を促しています。

海外無登録業者との取引において、返金がされない、連絡がつかなくなるなど、詐欺的な投資勧誘が多発しております。安易な儲け話には応じないよう、十分にご注意ください。

株式や社債、ファンド等の取引に関し、高齢者を中心に無登録業者とのトラブルが多発しています。また、SNSをきっかけとした勧誘が増加しており、学生も含め幅広い年代において注意が必要です。

出所:財務局ホームページ

投資信託に係る金融機関も、必ず登録して登録番号を資料やWebサイトに表記しています。また、金融機関として登録があるかどうかは、金融庁のWebサイトで確認ができます。投資話を持ってきた相手が聞いたことのない業者であった場合、まず財務局への登録を確認しましょう。

「金融商品取引法」が2008年に施行

登録を受けた金融機関は金融庁の監督下にあり「金融商品取引法(金商法)」を順守しなくてはなりません。金商法は、2008年9月に投資家保護ルールの徹底と投資家の利便性の向上、「貯蓄から投資」に向けての市場機能の確保、そして金融・資本市場の国際化への対応を図ることを目指し施行されました。

金商法では、投資信託はもちろん外貨預金や株式、FXなどのデリバティブ取引にいたるまで広範な金融商品が対象となり、これらに係るあらゆる業務についてルールが定められています。

筆者の業務に関連する広告やWebサイトなどの情報発信の分野でも、投資者保護の観点は取り入れられており、施行当時、Webサイトや過去のリリースを含めて様々な対応を行ったことを思い出します。当然、商品が魅力的に見えるようコメントやデザインを考えるのですが、大前提としてお客さまの誤認につながらないように正しく伝えることが要求されます。金商法に従う金融機関であれば、「絶対もうかる」など聞こえは良いけれど事実誤認につながる表現は間違ってもしません。

こうした表現は、無登録業者や個人を通じていたるところで散見されますが、金融庁のホームページでは、投資被害について以下のように注意喚起をしています。

投資被害にご注意ください。

- 「上場確実ですので、必ず儲かります! 元本も保証します!」

- 「△△社の株(社債など)を買ってくれたら、あとで高く買い取ります。」

- 「被害を回復してあげます。その代わり、別の商品(□□社の株式・社債など)を買ってください。」

- 「郵便や宅配便等で現金を送付してください。」

- 「金融庁(その他公的機関名)の者ですが・・・・」

出所:金融庁ホームページ

投資情報を収集する際は、情報の信頼性だけでなく、情報の発信元が信頼できるかどうかも確認すると良いでしょう。

投資信託を購入する際はNISA制度の活用を!

これまで、投資信託の仕組みや安全性について解説してきました。ここで注意していただきたいのは、投資はリスクが伴うものであり、投資詐欺を回避したとしても損をすることはあり得るということです。

一方で、投資詐欺を回避することは、投資先が儲かるかどうかを判断する以前の問題と言えるでしょう。もっと言うと、投資先のリスクが適切に開示されているかどうかも、信頼できるかどうかを見極める材料になります。その点、投資信託を購入する際には、販売会社から投資信託のリスクについて明記された目論見書が必ず渡されます。この点からも、儲かるかどうかは別として、少なくとも怪しい商品ではないことが確認できると思います。

2024年1月スタートの新NISAは、非課税投資枠の拡大や非課税保有期間の無期限化など、従来と比べて利便性が大きく向上しています。その制度の中心となる金融商品こそ投資信託であり、今後はますます投資の入り口として活用されることが想定されます。皆さまの資産形成に投資信託やNISA制度を上手に活用していただくとともに、当記事を参考に投資信託についての理解を深めていただければ幸いです。また、NISA制度については、「基礎知識から活用方法まで 新NISAガイドブック」も公開しています。こちらもぜひご参考ください。

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする