投資信託口座とは?元銀行員が開設の流れと注意点について解説!

2023/06/02

近年、日本では老後2,000万円問題などを背景に「貯蓄から投資へ」という言葉を耳にする機会が増えてきました。2022年には政府が家計の資産形成を支援する「資産所得倍増プラン」を打ち出し、その柱としてNISA(少額投資非課税制度)の抜本的拡充・恒久化を決定するなど制度面での支援も進んでおり、これから投資を始めてみたい、と思っている方も多いのではないでしょうか。

個人が投資をする上で選択肢の一つとなるのが投資信託です。投資信託は、少ない金額から投資を始めることができ初心者にも嬉しい商品ですが、運用を始めるには、投資信託を取引するための口座(以下、投資信託口座といいます)を開設する必要があります。そこで本記事では、投資信託口座の開設の流れや疑問、注意点について解説します。

投資信託口座の種類

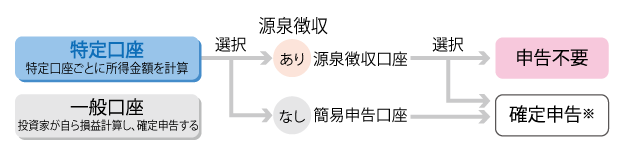

では早速、投資信託口座の種類について見てみましょう。銀行や証券会社で投資信託を取引するための口座は大きく分けて「特定口座」、「一般口座」の2種類があります。

特定口座と一般口座の違い

※一般口座やほかの証券会社などの特定口座との損益通算、譲渡損失の繰越控除の特例を受けるには、確定申告が必要です。

出所:日本証券業協会HP「投資の時間」

まず一つ目の「特定口座」とは、投資信託の分配金や売買によって得られた年間損益を金融機関(=その口座を開いた銀行や証券会社)が計算してくれる口座です。特定口座はさらに「源泉徴収あり」と「源泉徴収なし」の2種類に分けられます。「源泉徴収なし」でも金融機関が年間損益等を計算して作成する年間取引報告書を使用することで比較的簡易に確定申告を行うことができますが、「源泉徴収あり」では金融機関が計算した譲渡益をもとに源泉徴収まで実施してくれ確定申告が原則不要となるなど、いずれも確定申告の負担が軽くなるのが特徴です。

一方で、二つ目の「一般口座」については、特定口座では金融機関が実施してくれていた年間損益の計算や、確定申告のいずれも投資家自身が実施しなければならないのが特徴です。このため、特定口座を選ぶ方が多いですが、両者は税金の扱いが異なるため、一般口座の方が税制上のメリットが大きいという方などは一般口座を選ぶこともあるでしょう。

最後に、上記2種類いずれかの口座を開設した上で利用することができる「NISA口座」についても触れておきましょう。NISA口座は、毎年一定の投資金額までなら得られる利益が非課税となる点が上記で説明した「投資信託口座」と大きく異なります。毎年の投資金額に制限はあるものの、小額から投資を始めたい初心者の方にぜひおすすめしたい口座です。初めて利用する金融機関の場合、一般的には上記2種類の投資信託口座のいずれか(銀行の場合は預金口座も)とNISA口座を同時に開設できる仕組みになっており、まとめて開設してしまうと手間が省けます。

必要なもの、開設までの手続きの流れは?

投資信託を取引できる口座の種類が分かったところで、一般的な投資信託口座の開設方法を見てみましょう。まずは口座開設に当たって準備しておくべきものについてご紹介します。

<口座開設に必要なもの>

- ① マイナンバー(個人番号)確認書類

- ② 本人確認書類

- ③ 入金 / 配当金などの受取用の口座情報

- ④ 印鑑( ※オンラインで開設する場合等、必要ない場合も)

投資信託口座の開設に当たっては必ず①マイナンバー確認書類 が必要となる点が、預金口座開設とは異なる点でしょう。また、③については銀行の場合その銀行の総合口座、証券会社の場合は提携する金融機関の口座情報(支店名、口座番号など)を準備、もしくは新たに開設する必要があります。

これらを手元に準備できたら、あとは金融機関の指定する手順で口座を開設します。

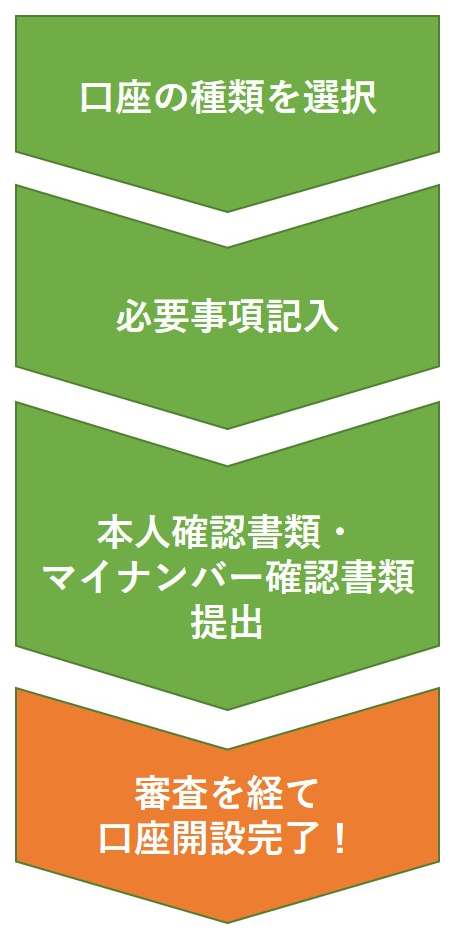

<一般的な口座開設の流れ>

口座開設の一般的な流れを見てみましょう。初めに、まず「特定口座(源泉徴収あり or なし)」「一般口座」のどちらを開設するか選択します。NISA口座についてはここで同時に開設するかの有無を問われる場合が多いので、開設したい場合は「一般NISA」「つみたてNISA」のいずれかを選択します*。次に必要情報(氏名、住所、勤務先などの本人情報や、投資の目的など)を記入、必要な場合は書類に押印し提出します。また、マイナンバー確認書類、本人確認書類などの提出を行います。ここまでで皆さま自身で行う手続きは終了し、あとは金融機関の審査を経て、口座開設が完了するという流れです。さらにNISA口座の場合は、金融機関から税務署にNISA口座の開設を申請し、税務署の審査を経て口座開設が完了します。

なお、上記手続きに際しての、マイナンバー確認資料・本人確認資料として使える資料や提出方法、開設に要する日数等は、開設する金融機関や選択する申し込み方法によって異なりますので、口座を開設したい金融機関のHPなどで確認しておくと良いでしょう。

*2023年5月現在のNISA制度の場合。

よくある疑問・注意点は?

さて、一般的な流れを確認できたところで、ここからは投資信託口座を開設するにあたって疑問に感じやすい点、注意すべき点について解説します。

- Q:マイナンバーカードを持っていない場合、他に利用可能なマイナンバー確認書類は?

- A:通知カード等でも手続きが可能です。

- マイナンバーカードを持っていなくても投資信託口座は開設できます。一般的にはマイナンバー通知カードやマイナンバー記載の住民票(発行から6カ月以内)等が確認書類として認められています。

- Q: 口座開設をスムーズに進めるために気を付けることは?

- A:確認書類に最新の情報が記載されているか、有効期限内か、組み合わせが有効かなどを確認しましょう。

- 下図は、ある銀行のマイナンバー確認書類・本人確認書類の組み合わせ例をまとめたものです。各金融機関で、このように確認書類の有効条件が決まっています。こうして見ると、単に「通知カードと免許証があればOK!」というように単純ではなく、それぞれの確認書類に注意すべき点があるのが分かります。

筆者が以前銀行の支店に勤めていた際、普通預金の口座開設手続きをする機会が多くありましたが、開設ができない理由の一つとして発生頻度が高かったのが本人確認書類の不備です。例としては現住所と確認書類記載の住所が一致していない、有効期限が切れている、確認書類が顔写真なしの1種類しか用意されていない、などのケースでした。投資信託口座の場合、ここにマイナンバー確認書類も加わるためさらに不備の発生率が上がります。一度書類不備になってしまうと、再提出などのやりとりにより時間も手間も余分にかかってしまうので、少なくとも(1)最新の情報が記載されているか、(2)有効期限が切れていないか、(3)書類の組み合わせが有効か、の3つはしっかり確認したいところです。

| 個人番号確認書類 | 本人確認書類 |

|---|---|

| ① 個人番号(マイナンバー)カード(両面) | (本人確認書類は提出不要) |

| ② 個人番号(マイナンバー)の記載のある住民票の写し(原本)(*1) | <以下のいずれかを提出>

|

| ③ 個人番号(マイナンバー)通知カード通知カード(両面)(*3) | <以下のいずれかを提出>

|

(*1)発行日より6ヵ月以内のもの。

(*2)所持人記入欄の氏名を漢字氏名で記載すること(所持人記入欄のないものは利用不可)。日本国以外で発行されたパスポートは、本人確認書類として利用不可。

(*3)本人確認書類としては利用不可。2020年5月25日以降に通知カードの記載事項(氏名・住所など)に変更が生じた場合は、マイナンバーの届出書類として利用不可。

※金融機関HPをもとにアセットマネジメントOne作成

- Q:申込みから開設までどのくらいかかる?

- A:申し込み方法・金融機関によって当日~1カ月程度と異なります。

- 申し込みから開設までにかかる期間は金融機関・申し込み方法によって異なります。申し込み方法には、店頭、オンライン、郵送、オンラインと郵送の併用などがあります。店頭手続きを除くと、基本的にはオンライン上で手続きが完結する方法が開設までの期間が短くて済み、多くの金融機関において数日~1週間程度で開設が可能です。一方、申込書類や確認書類を郵送でやりとりする場合は数週間程度かかることもあります。また、NISA口座を開設する場合、金融機関から税務署への申告が必要なため、特定口座等の投資信託口座よりも長く、約1カ月程度かかるところが多いようです。

- Q:複数の金融機関で投資信託口座を開設できる?

- A:口座の種類によっては可能です。

- 特定口座や一般口座は、各金融機関で一つ口座を持つことができます。よって、この銀行で開設したから別の証券会社ではもう開設できない、といったことはありません。ただし、特定口座を持っている場合、一般口座や異なる金融機関の特定口座との損益通算や譲渡損失の繰越控除の特例を受けるには確定申告が必要となる点に留意が必要です。

また、NISA口座に関しては全金融機関を通じて一口座までしか開設できません。一年ごとに金融機関を変更することは可能ですが手続きがやや煩雑なので、今から投資を始める方はよく吟味して金融機関を選ぶと良いでしょう。

おわりに

いかがでしたでしょうか?もしかすると、気を付けるべき点が多いなと感じた方もいらっしゃるかもしれません。しかしながら、必ず平日にわざわざ銀行に出向いて順番待ちをしなければならなかった頃と比べると、今は家の中ですべての手続きを完了させることもできるなど、投資信託の口座開設手続きは従来と比べて遥かに手軽になっています。2024年から始まる新NISA制度など「貯蓄から投資へ」を後押しする政策も控える今、この記事が投資への一歩を踏み出す皆さまの役に立てていたら幸いです。

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする