お年玉の使い道

2019/01/04

明けましておめでとうございます。本年もどうぞよろしくお願い申し上げます。

皆さま、年末年始いかがお過ごしでしたでしょうか。親戚が集まることの多いお正月は、お年玉をもらう・あげる機会が増えます。今回は、もらって嬉しいお年玉、あげて懐(ふところ)寂しいお年玉事情についてお届けします。

お年玉の平均総額

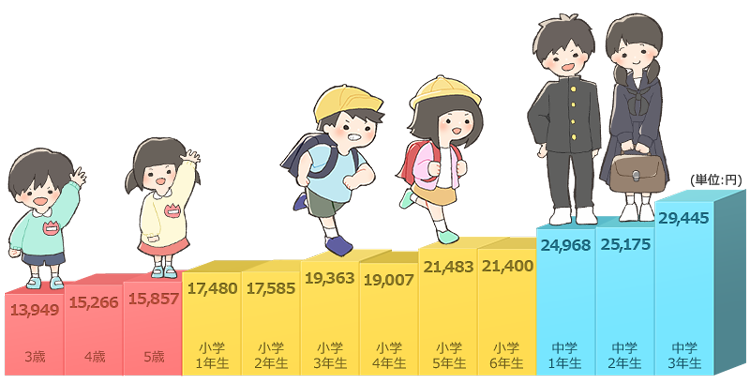

学研教育総合研究所が2017年8月に行った調査によると、子供がもらうお年玉の平均総額は、13,949円(3歳)~29,445円(中学3年生)となりました。3歳から中学3年生までの子供がもらったお年玉を単純に合計すると約24万円となります。同調査では、5万円以上のお年玉をもらったと答えた子供は、小学1年生で5.5%、中学3年生では17.5%との結果も出ています。

お年玉の平均総額

お年玉の使い道

もらったお年玉をどうするのかとの質問には、「貯金」がトップという調査結果もあります。

子供が小さい幼児のうちは、お金の価値がわからないこともあり、親が預かり大きくなるまで貯金しておくというご家庭が多いようです。しかし、子供が小学生になりお金の存在を認識する年齢になると、貯金して欲しいと思う親に対して、おもちゃやゲームなど自分の欲しいものに使いたいという子供も増えてくるようです。中学生以上になると携帯電話や洋服と、大人と同じような現実的な回答が上位に入ってきます。

お年玉でジュニアNISA

子供がもらったお年玉は、子供自身のもので子供のために使うことが大前提ですが、皆さまは、株式・投資信託等の配当・譲渡益等が非課税対象となる「少額投資非課税制度(NISA(ニーサ))」に子供版があるのをご存知ですか?

仕組みは、過去に「わらしべ瓦版」でとりあげたことのある「NISA」と基本的に同じです。2016年1月にスタートし、「ジュニアNISA」と呼ばれていますが、NISAとは以下のような違いや制限があります。

| NISA | ジュニアNISA | |

|---|---|---|

| 対象者 | 満20歳以上の国内居住者 | 0~19歳の国内居住者 |

| 非課税投資枠 | 年間120万円まで | 年間80万円まで |

| 口座開設数 | 1年当たり1人1口座 | 1人1口座 |

| 口座開設期間 | 2014年~2023年 | 2016年~2023年 |

| 金融機関の変更 | 1年単位で変更可 | 不可 |

| 払出し | いつでも売却可 | 18歳まで原則不可 |

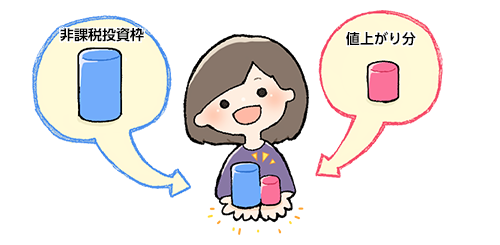

2018年から制度改正により、ロールオーバー*の上限額が撤廃され非課税で運用できる金額が増えました。

*5年間の非課税期間が終了するNISA口座の資産を、翌年の非課税投資枠を使って引き続き運用すること

お年玉の平均総額

NISA口座で買付けた株式や投資信託などが値上がりし、年間の非課税投資枠を超えた場合、値上がり分を含めた全額がロールオーバーの対象となります。

※ただし、ロールオーバーした分は、新規の非課税投資枠が減少します。

80万円を超える額をロールオーバーした場合は、新規の買付はできません。

ジュニアNISAのメリットは、0歳から始めた場合には非課税で運用できる期間が20年もあるということです。投資の基本とされる「長期・積立・分散」のうちの1つ「長期」がジュニアNISAを活用することで可能となります。

大きくなったお子さんに「預けたお年玉はどこにあるの?」と聞かれたら「ジュニアNISAで投資しているよ。」と、マネー教育のきっかけにされてはいかがでしょうか。

キーワード:子育て

■合わせて読みたい3つの記事

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする