海外の金融教育から知る、子どもが「お金」を学ぶ必要性

2019/09/06

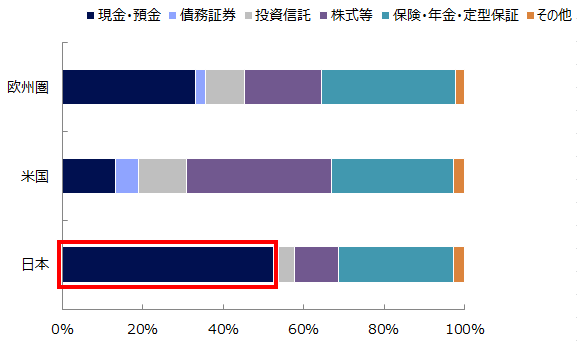

日本人の金融行動

「○○ペイ」などバーコード決済をよく目や耳にするようになりました。中国ではスマートフォンによるバーコード決済が都市部のみならず農村部にまで普及しており、筆者の中国の友人も「中国ではスマートフォンさえあれば、何不自由なく買い物ができるよ」と笑いながら話していました。

一方、日本ではどうでしょうか。eコマースの市場拡大でキャッシュレス決済の普及率は高まっているものの、「クレジットカードは怖いから、なるべく現金しか使わない」などということを聞くことがあります。加えて、バーコード決済はポイントの還元率が高いことを知りながら、使い方がよく分からないからといって使用しない人も多く、キャッシュレス決済の比率は他国と比べて低い水準にあります。

また、決済手段だけでなく、日本では個人が保有している金融資産のうち現金・預金の割合が他の先進国と比べて高く投資を行っている人も少ない状況となっています。このことからも現金が1番という日本人の現金神話がみてとれます。

日米欧の家計の資産構成比率

出所:日本銀行調査統計局「資金循環の日米欧比較 2018年8月14日」のデータをもとにアセットマネジメントOne作成

なぜ日本ではこのような状況となっているのでしょうか。日本と世界における金融教育の違いからその謎に迫ってみたいと思います。

各国の金融教育

-

日本の金融教育

全国の中学校、高等学校の教諭に対して実施した、学年別の年間金融経済教育時間はどの程度かというアンケートでは、日本の中学1年生~2年生の場合は0時間、中学3年生~高校3年生の場合は1~5時間程度との回答が最も多い結果となりました。

学年別の年間金融経済教育時間で最も多かった時間数 ・中学校1年生:「0時間」(74.2%) ・中学校2年生:「0時間」(58.2%) ・中学校3年生:「1~5時間程度」(44.6%) ・高校1年生 :「1~5時間程度」(60.9%) ・高校2年生 :「1~5時間程度」(49.3%) ・高校3年生 :「1~5時間程度」(47.7%) 出所:金融経済教育を推進する研究会(事務局 日本証券業協会)

その内容をみてみると「消費者問題と消費者保護」などといったものがほとんどで、「お金の大切さ・計画的な使い方」「労働とお金」といった人生設計の基礎となる分野は少ない傾向にあります。また、用語や制度の解説が中心となっており、なかなか実生活と結びつけて想像しづらいものとなっています。筆者も高校生のときに消費者問題や消費者保護の制度について学んだ記憶がありますが、「どこか人ごと」という印象が残っています。

一方で、世界の金融教育はどのようになっているのでしょうか。 -

世界の金融教育

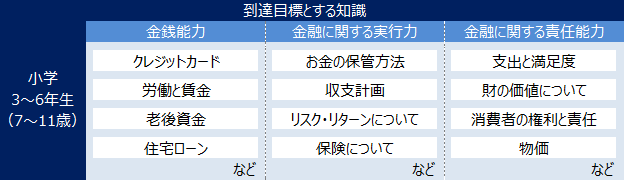

英国では金融教育が全ての学年で行われていることが大きな特徴となっています。お金とは何か、生み出す手段は何か、使う手段は何かといった基本的なことはもちろん、お金の管理方法や予算計画の立て方に加えて、リスクとリターンについても学びます。例えば、クレジットカードの仕組みから、使用するにあたってのメリットやデメリットについて小学校高学年で学ぶケースもあります。小学3~6年生には老後資金や住宅ローン、支出から得られる満足度などについての知識を到達目標に掲げています。

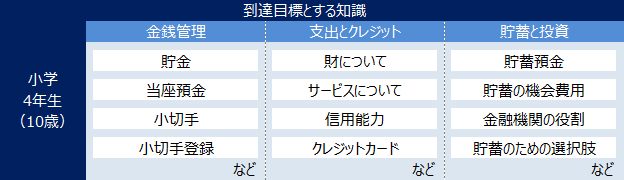

米国では州によって教育内容は異なりますが、ゲームを通じて個人のお金の計画や管理を学ぶ教材もあります。小学5年生にはさまざまな預金や信用能力についての知識を到達目標と掲げるなど、より実生活に近い知識を身に付けさせています。また、ウィスコンシン州などではパーソナルファイナンスの授業を高校の必須科目に定め、借地・借家契約書の読み方、投資、ローンの返済方法などについて教えています。米英の到達目標とする知識

~英国~

~米国~

出所:各種資料をもとにアセットマネジメントOne作成

-

インターナショナルスクールでの経験

筆者は幼少期、英国のインターナショナルスクールに通っていました。米国、インド、スウェーデン、韓国など多くの国籍の友人が通っており、異文化に触れる機会が豊富にありました。国籍は違えど「おじいちゃん、おばあちゃんからのお小遣い」をほとんどの友人がもらっていましたが、ここで一つ問題が浮上します。祖父母からもらった自国通貨のお小遣いを英国でどうやって使うのか。そう、自国通貨は英国ではそのまま使えないという問題が出てきます。皆さまがその立場だったらどうしますか?小学生であれば、両親に両替をお願いするというのが一般的ではないでしょうか。しかし、当然為替は日々変動しています。ここで「適当に両替を行う」のか「為替レートを加味した両替を行う」のかによって両替額は大きく異なります。筆者や友人の両親は必ず後者のやり方で両替を行っていました。それにより「為替は変動するもの」ということを学び「両替のタイミング」を自然と意識するようになります。これも身近な金融教育の1つではないでしょうか。思い出話になりますが、筆者は少しでもお菓子を多く買いたかったため、お小遣いを日本円でもらってからは定期的に為替の動向を見るようになりました。為替変動の要因までは考えていませんでしたが。。。。。

最後に

日本では金融教育の時間が短い上、各種制度などについて簡単に学ぶ機会しかない一方で、海外ではより実生活に近いものとして学んでいます。この金融教育の違いがもしかしたら日本人を「現金好き」にしているのかもしれません。

■合わせて知りたい子供のお金の使い道

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする