iDeCo~所得控除の手続きを忘れずに~

2018/11/09

2018年も残り2ヵ月となりました。給与所得者である会社員の方は、年末調整の書類を準備されている頃ではないでしょうか。皆さまは所定の条件を満たしていれば、年末調整で税金が還付される「iDeCo(イデコ)」と呼ばれる個人型確定拠出年金という制度をご存知でしょうか。

iDeCoとは

iDeCoは一言でいうと、税制優遇のある積み立て投資による年金のシステムです。お好きな金融機関でiDeCo用口座開設の申し込みをし、原則毎月積み立てにてお金を運用しながらためる。そしてたまったお金を将来受け取る。銀行の積立預金や投信積み立てと似ています。加入者数は、平成30年8月末時点で100万人を突破しています。

①掛け金の金額が所得控除の対象となる

②運用益が全額非課税となる

③受給時にも公的年金等控除や退職所得控除を受けられる

60歳まで原則引き出しが不可能なうえ、掛け金の金額に制限があるなど一定の制約はあります。しかし、60歳未満の現役世代には老後の資産形成にはぴったりの制度と考えられます。

| iDeCoの概要 | ||

| 加入対象者 | 20歳以上60歳未満 | |

| 加入対象者ごとの毎月の拠出限度額 | 対象者 | 月額限度額 |

|---|---|---|

| 自営業者等 | 6.8万円 | |

| 会社員(企業年金あり) | 1.2万円または2.0万円 | |

| 会社員(企業年金なし) | 2.3万円 | |

| 公務員・私立学校教職員 | 1.2万円 | |

| 専業主婦(夫)等 | 2.3万円 | |

| 選択できる商品 | 預金、保険、投資信託等 | |

| 受取時期 | 原則60歳以降 | |

| 税制メリット | ①所得税・住民税の負担軽減 ②利息や運用収益の全額非課税 ③年金受取時の公的年金等控除・一時金受取時の退職所得控除 |

|

所得控除の手続きを忘れずに

先にご紹介した通り、iDeCoは掛け金の金額が所得控除の対象となります。しかし、掛け金の支払い*を個人払いにした場合は、何もせずに所得控除を受けられる訳ではありません。年末調整または確定申告で手続きすることにより税金が還付される仕組みとなっています。

| * | 掛け金の支払い方法には、個人払い(指定した銀行口座からの口座振替)/事業主払い(給与天引き)の2種類があります。 |

日本の税法上、所得税は額面の年収に対し基礎控除、配偶者控除、生命保険料控除などを差し引いた課税所得に対し課税されます。仮にこれから生命保険に加入しても生命保険料控除は年間最大4万円です。いくら保険料を支払っても4万円分の控除しか受けられません。

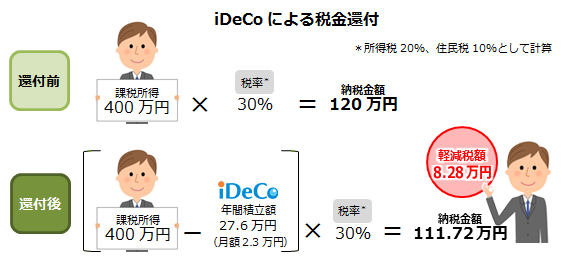

一方、iDeCoは掛け金として支払った金額すべてが所得控除の対象となります。企業年金に加入しておらず、課税所得が400万円(所得税20%、住民税10%)の会社員の場合、掛け金を上限額いっぱいの月23,000円に設定したとすると、控除の対象は年間で276,000円となるため、軽減される税額は82,800円となります。

iDeCo加入時に税制が優遇されますよと説明されたものの、イメージはつかめてもなかなか実感できなかったと思います。しかし、年末に還付金*としてお金が戻ってくるとiDeCoで投資を行うメリットというものを実感できるのではないでしょうか。

手続きは確定申告で行うこともできますが、会社員の方は手続きの簡単な年末調整(掛け金の納付を口座振替に設定した場合)でおすませください。

| * | 年末調整で還付されるのは所得税に対する部分のみです。なお、住民税に対する部分は課税所得が減った分、翌年の税負担が軽減されます。 |

iDeCoの申し込み

「節税メリットが大きいから興味はあるけど投資は怖い・・・」、 iDeCoでは定期預金なども選択できます。まずは節税メリットを享受し、運用は後々考えてみるという方法もあります。

iDeCoに興味を持たれたら、各金融機関のウェブサイトで加入申し込みキットを取り寄せてみてください。申し込み可能な金融機関は「iDeCo公式サイト」で確認できます。主要な銀行、証券会社、保険会社ではたいてい取り扱っています(手続きに時間がかかる場合がありますのでご注意ください。)。

なお、アセットマネジメントOneのウェブサイトでは、確定拠出年金の特徴や確定拠出年金ファンドの選び方などもご紹介しています。

■合わせて読みたい3つの記事

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする