FPシリーズ(16):50歳~60歳代が知るべき雇用保険…高齢者向け給付金まとめ

2022/11/25

結婚、出産、住宅購入といったライフイベントをきっかけとして、多くの方がライフプランニングをすることが多いのではないかと思いますが、老後に3K(カネ、孤独、健康)で困らないためには「どのように引退するのか」ということもその後の生活が大きく左右されますので、早い段階から考えておく必要があると思います。

老齢厚生年金の支給開始年齢が、段階的に65歳に引き上げられてきたことに伴って、高年齢者雇用安定法において高年齢者雇用確保措置が義務化され、企業に65歳までの雇用の確保が義務付けられました。

そうしたことから、60歳を迎えた人の8割以上が雇用継続を選択しており、65歳まで働くことが当たり前の時代となりました。そのため、雇用保険法においても60歳と65歳を節目とした制度設計になっています。

高齢者のための雇用保険

FPシリーズ(15)では、雇用保険制度の全体像について紹介しましたが、その中で50歳~60歳代の人に知っておいて頂きたいものとして、求職者給付(基本手当、高年齢者求職者給付金)、雇用継続給付(高年齢雇用継続基本給付金、高年齢再就職給付金、介護休業給付金)、マルチジョブホルダー向け制度等を取り上げたいと思います。

(1)求職者給付(基本手当)

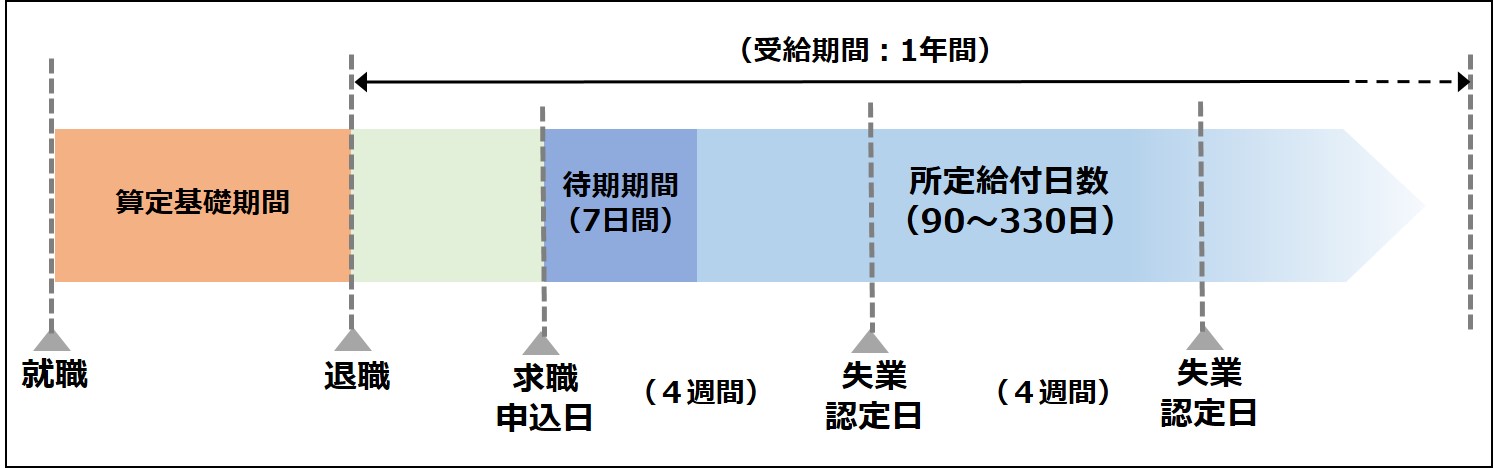

65歳未満の人が退職後の求職中に受給できるのが「基本手当」ですが、高齢者にとっては再就職先が見つかるまでの時間が長期化する傾向がありますので、とても重要な制度といえます。 基本手当の給付を受けるための流れは下記のようになります。

【基本手当の給付の流れ(イメージ)】

算定基礎期間というのは就職してから退職するまでの期間のことで、この期間が長いほど所定給付日数(基本手当を受給できる日数)が長くなります。

この算定基礎期間が退職前の2年間に通算で12カ月以上あれば、公共職業安定所(ハローワーク)で求職の申し込みを行うと、その後、基本手当が受給できます。

この時、自発的に退職した場合は待期期間終了後に給付制限期間(原則3カ月)がありますが、会社都合退職や定年退職、やむを得ない退職の場合等は特定受給資格者となり、給付制限期間がありませんので、4週間後の失業認定日に28日分(初回は21日分)の基本手当を受給できます。

やむを得ない退職には、会社が倒産した場合や社員の3分の1が退職するなどの大量リストラがあった場合、解雇、給料の遅配、長時間労働、雇止め、ハラスメント等による退職などがあります。

基本手当の所定給付日数は、算定基礎期間と年齢によって下記のように定められています。

【基本手当の所定給付日数】

① 特定受給資格者以外の受給資格者(自己都合退職、定年退職など)

|

算定基礎期間 年齢 |

10年未満 | 10年以上 20年未満 |

20年以上 |

| ― | 90日 | 120日 | 150日 |

② 特定受給資格者

|

算定基礎期間 年齢 |

1年未満 | 1年以上 5年未満 |

5年以上 10年未満 |

10年以上 20年未満 |

20年以上 |

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | |

| 30歳以上 35歳未満 | 120日 | 180日 | 210日 | 240日 | |

| 35歳以上 45歳未満 | 150日 | 240日 | 270日 | ||

| 45歳以上 60歳未満 | 180日 | 240日 | 270日 | 330日 | |

| 60歳以上 65歳未満 | 150日 | 180日 | 210日 | 240日 | |

基本手当は退職後1年間が受給できる期間になっていますので、求職の申し込みをせずにのんびりしていると基本手当が途中でもらえなくなることもありますのでご注意ください。

ただし、定年退職の場合は、ゆっくり休んでから再就職先を探したいという人もいるため、定年退職後2カ月以内に届け出ることで受給期間を2年に延長してくれますので、いずれにしても退職された場合は、早めにハローワークに行かれることをお勧めします。

(2)求職者給付(高年齢求職者給付金)

次に65歳以上の人が求職中に受給できる「高年齢求職者給付金」について見てみましょう。

基本的な給付の流れは基本手当と同じですが、最も大きなポイントは一時金であるということです。

基本手当は4週間ごとに失業認定を行って、最長で基本手当日額の330日分の給付を受けることができましたが、高年齢求職者給付金は基本手当日額の50日分(算定基礎期間が1年未満の場合は30日分)の一時金となります。

そこで、「65歳になる前に退職した方が雇用保険を多くもらえる」という話も時々聞かれますが、それは少し早計なのではないかと思います。

確かに20年以上働いていれば150日分の基本手当が受給できるかもしれませんが、その差はせいぜい100日分です。

2021年4月より、企業は従業員を70歳まで継続雇用するように努力義務が課されており、今後65歳以降も継続して働きやすい環境が整っていくと思われます。高年齢求職者給付金は一時金として受け取るため、受給後すぐに働いても返納する必要はありませんから、継続的な給与所得を確保してキャッシュフローの谷を作らず、老齢基礎年金の受給開始を繰り下げるなどすることで、その後のキャッシュフローの水準を増やすことを検討してみてはいかがでしょうか。

(3)雇用継続給付(高年齢雇用継続基本給付金)

まず、雇用を継続されたときに支給される「高年齢雇用継続基本給付金」についてです。

雇用保険の被保険者期間が5年以上ある60歳以上の人の賃金が、60歳時点に比べて75%未満に低下し、かつ支給限度額(月額約36万円)未満となったら支給されるものです。

支給額は、60歳時点の賃金日額に30を掛けた額に対して、月間賃金が61%未満だと月間賃金の15%、月間賃金が61%以上75%未満だと15%から一定割合で逓減する率を月間賃金に掛けた額が、65歳に達する月まで支給されます。 例えば、60歳時点で賃金日額が1万円(月額換算30万円)だった人が、60歳以降の月間賃金が18万円に低下したとすると、18万円の15%である27,000円が支給されます。

(4)雇用継続給付(高年齢再就職給付金)

60歳に達する前に退職し、基本手当の支給を受けた人が、60歳以後に再就職したときに支給されるのが「高年齢再就職給付金」です。

支給額の考え方は「高年齢雇用継続基本給付金」と基本的に同じなのですが、支給期間が65歳までの期間において、基本手当の支給残日数が100日以上200日未満の場合は1年間、200日以上の場合は2年間支給されます。

(5)雇用継続給付(介護休業給付金)

就業構造基本調査によると、介護・看護を理由に離職した人は、平成28年10月から29年9月までの1年間に約10万人に上りました。そのうち女性が8割を占めており、こうした介護離職をする人を少しでも減らすための一助となるのが介護休業金付金となります。

FPシリーズ(12)とFPシリーズ(15)で解説した「育児休業給付金」と同様に、育児・介護休業法に規定される介護休業をする場合に支給されるのが「介護休業給付金」です。

介護休業は、2週間以上にわたり常時介護を必要とする状態にある対象家族(配偶者、父母、子、祖父母、兄弟姉妹、配偶者の父母)を介護するための休業で、対象家族1人につき3回まで、通算で93日までの期間支給され、休業を開始したときの賃金日額の67%が支給されます。

介護をお願いする施設を探したり、契約したりするための期間の所得補償をすることが想定されています。

介護離職をする人がいる現在、こうした制度を知り、活用することでキャッシュフローの悪化を防ぐことにつなげて欲しいと思います。

これだけは知っておきたい雇用保険の制度

(1)雇用保険マルチジョブホルダー制度

政府は副業・兼業を推進していますが、厚生労働省は環境整備を進めており、その一環として2022年1月より、65歳以上の労働者について、複数の事業所の労働時間を合算して雇用保険を適用する、いわゆる「雇用保険マルチジョブホルダー制度」を試行的に開始しました。

その内容は、65歳以上の人が2社以上の会社で働いていた場合、1週間の所定労働時間が1社で5時間以上、2社合計で20時間以上という条件を満たし、2社ぞれぞれで31日以上の雇用見込みがあればハローワークに申し出て、その日から雇用保険の被保険者となることができるというものです。

現時点においては、65歳以上の人が短時間のアルバイトを掛け持ちして働いているというケースを想定していますが、将来的には65歳未満の人にも適用拡大させ、フリーランスの方々のセーフティネットの拡充をめざしていると考えられます。

(2)老齢厚生年金と雇用保険の調整

老齢厚生年金と雇用保険の両方が給付される場合、雇用保険を優先して支給することになっていますので、老齢厚生年金の支給が全部または一部停止されることになります。

まずは、60歳代前半に支給される「特別支給の老齢厚生年金」あるいは「繰上げ支給の老齢厚生年金」と「基本手当」との調整について見てみましょう。

特別支給の老齢厚生年金は昭和36年4月2日以後生まれの男性や、昭和41年4月2日以後生まれの女性などには支給されないのですが、それ以前に生まれた方は、65歳に達する前に老齢厚生年金が支給されるものです。

65歳に達する前に失業した場合、ハローワークに求職の申し込みを行うと基本手当が支給されますが、特別支給の老齢厚生年金を受給している人がこの申し込みを行うと、待期期間や給付制限期間によって基本手当を受給していなかった場合でも、求職の申し込みを行った翌月から老齢厚生年金が全額支給停止してしまいます。

また、求職の申し込みをした後で、老齢厚生年金の支給繰上げなどをして受給権を取得してしまうと、折角繰上げた老齢厚生年金の支給が停止されてしまいますのでご注意ください。

ちなみに、「高年齢求職者給付金」との調整はありませんので、65歳以後の老齢厚生年金は支給停止を心配する必要はありません。

もう一つは、「高年齢雇用継続給付」との調整です。

前述したように、「高年齢雇用継続基本給付金」と「高年齢再就職給付金」は、最大で月間賃金の15%が支給されますが、同時に老齢厚生年金を受給すると、老齢厚生年金の額から標準報酬月額に対して最大6%分が差し引かれます。 以前の賃金額に対して月間賃金が61%未満だと、月間賃金に対して15%のプラスとなる反面、標準報酬月額に対して6%のマイナスとなります。計算のベースが異なるために損得は計算しづらいのですが、いずれにしても、支給繰上げも含めて、60歳代の前半に老齢厚生年金を受給する場合には注意が必要です。

いかがでしたでしょうか?

雇用保険は失業時の保険だけではなく、所得補償機能があることもご理解頂けたのではないでしょうか。

また、筆者は過去に二回、教育訓練給付金を受けたことがありますが、リカレント教育とかリスキリングといった言葉がかまびすしい昨今、同制度も拡充が図られていますので一度チェックしてみてはいかがでしょうか。

次回は、2022年に改正が相次いだ確定拠出年金を取り上げたいと思います。

確定拠出年金は、老後の年金問題がクローズアップされる中で注目されてきましたが、複雑な仕組みであるがゆえ、まだまだ普及しているとは言えません。どのような仕組みで、どのように活用したら良いのかを、最新情報を交えてご紹介したいと思いますので、是非ともご期待ください。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする