FPシリーズ(12):出産と社会保険~手当や給付金はいつ、いくらもらえる?

2022/07/29

一般的に人生の中で「お金の貯め期は2回ある」と言われます。

1回目はお子さんの教育費があまり掛からない義務教育が終了するまでの期間、2回目はお子さんが社会人となった後の期間です。 もちろん、2回目は老後資金の準備が目的になりますが、1回目の貯め期で十分な貯蓄があれば、2回目の貯め期では無理にリスクを取った運用をしなくても目標額に近づけることができるかもしれません。

そこで、今回は1回目の貯め期の初期、お子さんの出産時に社会保険制度がどのようになっているのか、特に健康保険の出産手当金と出産育児一時金、雇用保険の育児休業給付金、健康保険、厚生年金、国民年金の保険料免除などについて、制度の解説をしたいと思います。

働く女性の環境整備が進む

わが国において、喫緊の課題は社会保険制度を維持していくための少子高齢化対策であると言われています。 そこで、政府は社会保険制度の支え手を増やそうと数々の政策を打ち出し、その一つに女性の出産・育児による離職を防ぐための支援制度の拡充があります。

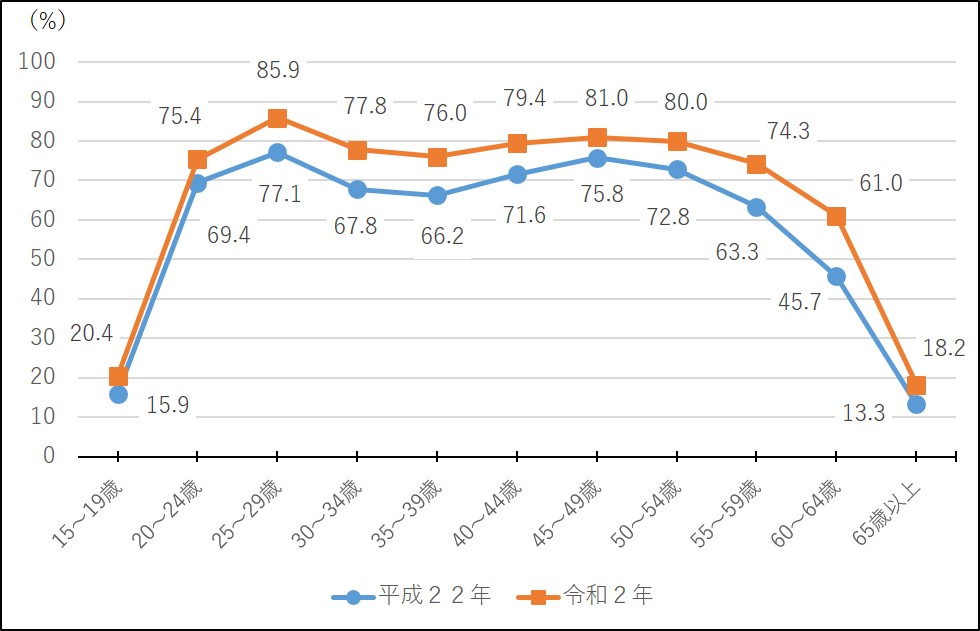

「令和2年版働く女性の実情」によると、女性の労働力率(=就業者数と完全失業者数とを合わせた労働力人口が、15歳以上の人口に占める割合)は年々上昇を続けており、年齢階級別で見た場合、30歳代に結婚や出産のために離職する女性が減少した結果、一般的にM字型カーブと呼ばれている女性の労働力率の曲線が、最近では台形に近づいています。 これは明らかに女性の結婚や出産を理由とした離職を減らすための政策が奏功していると考えられます。

【女性の年齢階級別労働力率】

(出所)「令和2年版 働く女性の実情」(厚生労働省)よりアセットマネジメントOne作成

出産・育児休業時の所得保障

まず会社に勤めている人の出産や育児に係る制度には、どのようなものがあるのか見てみましょう。

| 目的 | 制度 | 内容 |

| ① 産前産後の所得保障 | 健康保険 | 出産手当金 |

| ② 育児休業時の所得保障 | 雇用保険 | 育児休業給付金 |

| ③ 出産費用の補助 | 健康保険 | 出産育児一時金 |

| ④ 産前産後・育児休業期間の保険料免除 | 健康保険、厚生年金 | - |

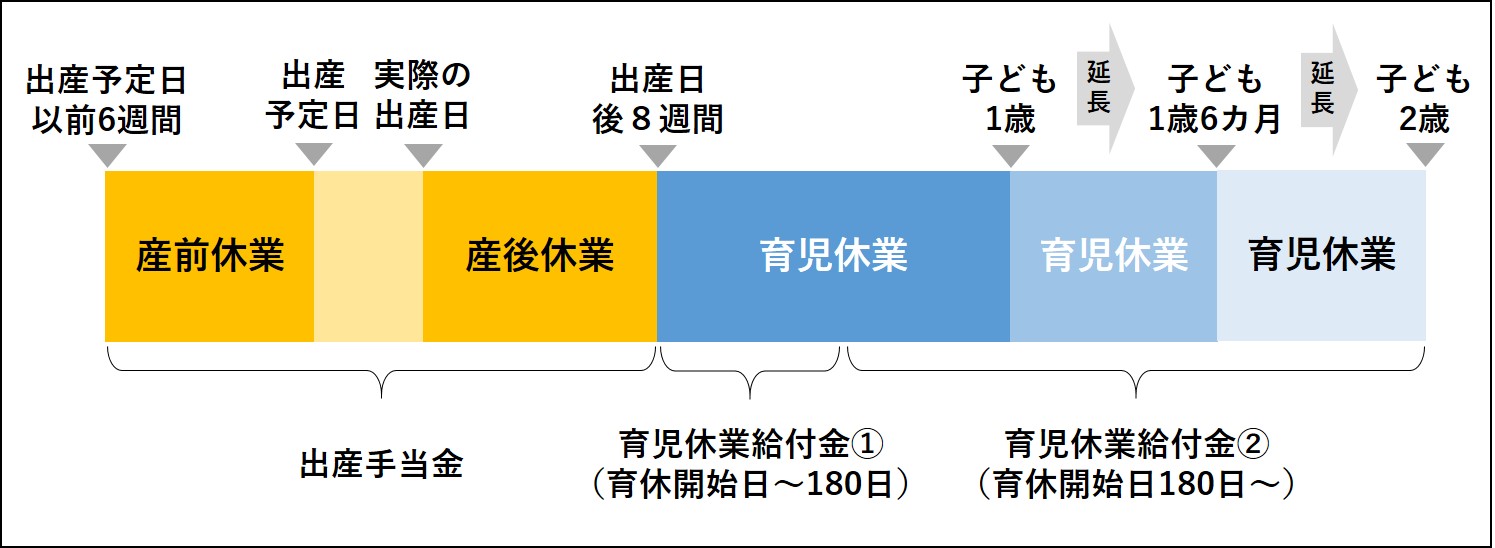

労働基準法において、『使用者は、出産予定日の産前6週間(多胎妊娠の場合は14週間)に休業を請求した女性を就業させてはならず、また、産後8週間以内の女性を就業させてはならない』とあります。さらに、育児・介護休業法では、『1歳未満(最長で2歳未満)の子を養育する場合に育児休業をすることができる』とあります。 しかし、こうした産前産後休業や育児休業は「ノーワーク・ノーペイ」の原則というのがあって、会社は給料を支払わなくても良いことになっています。

この間の給料を保障するため、出産日以前6週間(多胎妊娠の場合は14週間)から出産日後8週間の間で働かなかった日には健康保険から出産手当金、育児休業期間には雇用保険から育児休業給付金が支給されるのです。

仮に下図のように、出産予定日よりも後に出産された場合であれば、出産予定日以前6週間に出産予定日から出産日までの日数が加算されるため、出産日後の8週間は短縮されるということもありません。

【健康保険と雇用保険の給付イメージ】

では、それぞれいくら支給されるのでしょうか? 支給額の計算式は下記のようになりますが、いずれも非課税であることから、ざっくり言うと手取りの給料に近い水準が支給されるイメージです。

| 支給額(日額) | |

| 出産手当金 | 支給開始日以前1年間の各月の標準報酬月額の平均額÷30×2/3 |

| 育児休業給付金① | 休業開始時賃金日額×67/100 |

| 育児休業給付金② | 休業開始時賃金日額×50/100 |

出産手当金の標準報酬月額についてはFPシリーズ(11)をご覧頂きたいと思います。

仮に、休業中に給料の全部または一部が支払われる場合には、給料が出産手当金よりも少ない場合に差額が支給されることになります。

次に育児休業給付金ですが、休業開始時賃金日額というのは休業開始日前の6カ月間の給料の合計額を180で割った金額になります。

育児休業を開始してから半年間くらい(180日)は出産手当金に近い水準ですが、それ以降は休業開始時賃金日額の半額まで引き下げられるということになります。

ただ、この金額は上限が約30万円と決められていることから、給料の高い人は上記の計算式よりも少ない金額になる場合があります。

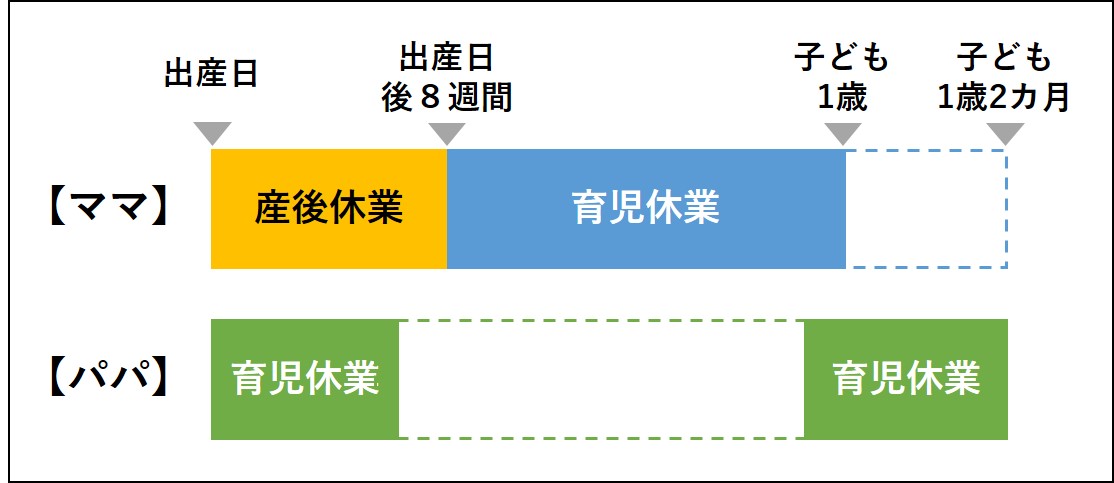

もう少し育児休業の話をします。

男性も育児休業を取得することができますが、奥さまの出産直後と職場復帰前後の援助をするための趣旨により、下記のように2回に分けて取得できることになっています。

いわゆる「パパ・ママ育休プラス」という制度ですが、お子さんが1歳2カ月になるまでの間に2回の育児休業が取得できます。

【パパ・ママ育休プラスの仕組み】

出産手当金については、もし会社を退職した場合でも継続して受け取ることができます。

会社を退職する前に1年以上働いていて、退職する際に出産手当金をもらい始めていることが条件となります。出産予定日以前6週間に働いているために出産手当金が支給されず、そのまま退職してしまうと出産手当金の継続支給はありませんので注意が必要です。

また、この出産手当金はパートタイマーやアルバイトで働いている方でも、健康保険の被保険者となっていれば支給されますが、被扶養者となっている場合には支給されません。

あと、国民健康保険の被保険者の場合は任意給付となっていますので、支給されない場合がほとんどです。フリーランスの方などは予め生活費の準備が必要となってくると思われます。

出産費用の補助を目的とした制度

次に、出産時の費用を補助するための「出産育児一時金」について見てみましょう。

出産育児一時金の支給を受けられるのは、健康保険の被保険者とその被扶養者、国民健康保険の被保険者です。つまり、わが国の国民であれば、すべての妊婦が出産時に出産育児一時金を受け取ることができます。 また、出産育児一時金は、妊娠4カ月(85日=28日×3カ月+1日)以上の出産が対象となり、その支給額は1児につき一律42万円*です。

*産科医療補償制度に加入する病院等で、出生した子が重度の脳性麻痺となったときに補償金を支給するために病院等が負担する掛金(12,000円)を含む。

国民健康保険中央会が発表した資料では、平成28年度の妊婦合計負担額は平均で505,759円、中央値は493,400円となっていますが、これだけのお金を準備するのが大変ということもあるでしょう。そんな時には事前に申請しておくことで、病院が保険者から出産育児一時金を直接受け取る制度もあるため、42万円を超えた差額だけを準備すればよくなります。

また、会社を退職するまでに1年以上勤めている人であれば、退職後6カ月以内に出産した場合に出産育児一時金を受け取ることができます。

その時にご主人様の扶養に入っていれば、家族出産育児一時金かそれまで加入していた健康保険の出産育児一時金のどちらかを選択することもできます。

産休中に保険料が免除されるってホント?

健康保険と厚生年金、国民年金には、出産前後に保険料が免除される上、保険料を納めたことにしてくれる制度があります。加えて、厚生年金には会社復帰後に給料が減額した場合でも、老後に受け取る年金額を減らさない仕組みもあります。

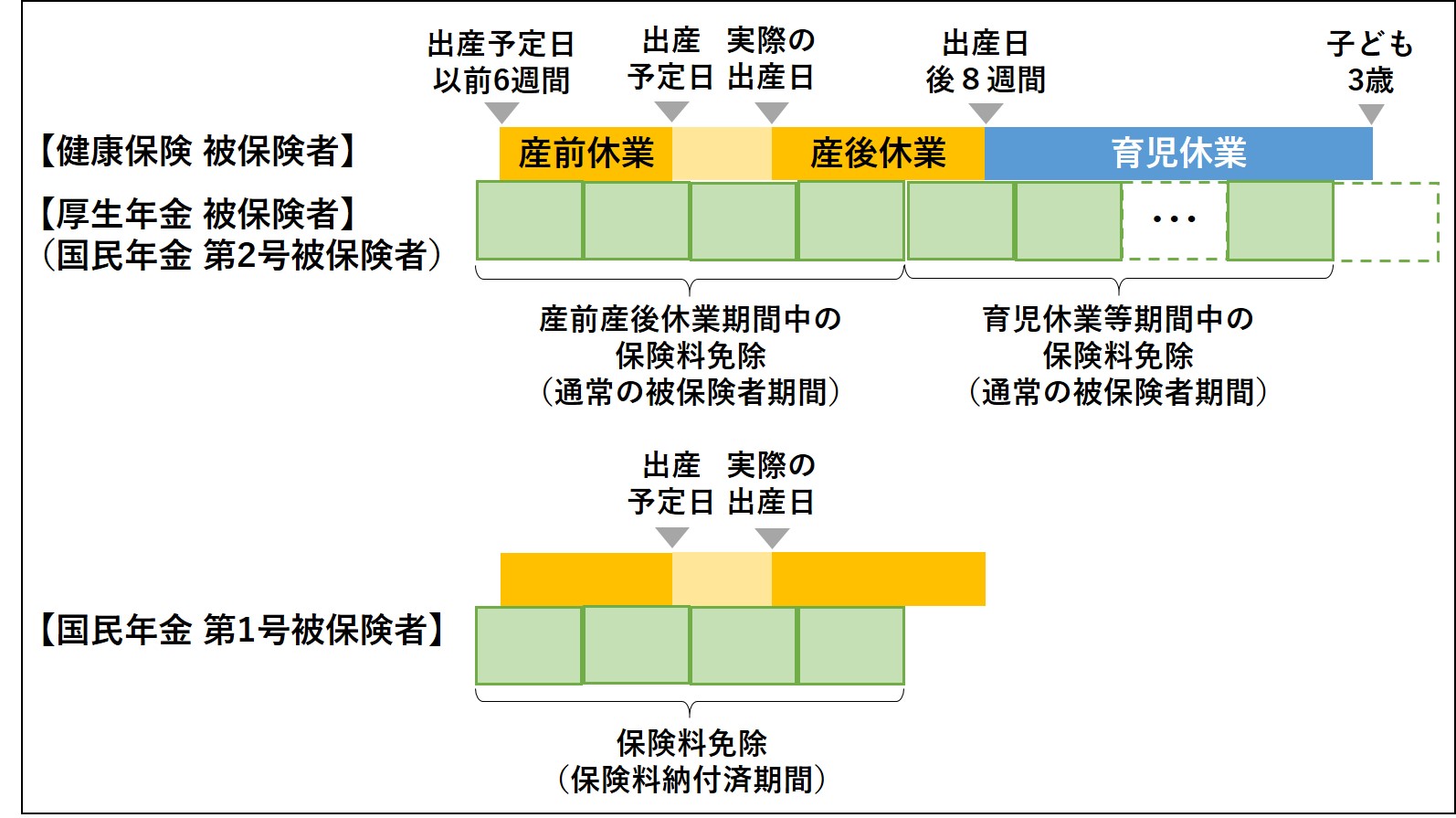

【健康保険と厚生年金、国民年金の保険料免除のイメージ】

健康保険と厚生年金の保険料が免除される期間は、「産前産後休業開始日が属する月から終了予定日の翌日が属する月の前月まで」と「育児休業開始日が属する月から終了予定日の翌日が属する月の前月まで」です。

上図ではちょうど緑色の四角を1カ月と見て頂ければ良いと思います。

ご覧のように、出産予定日以前6週間の産前産後休業を開始した月から保険料が免除されますので、もし実際の出産日が後ろにずれたとしても、すでに免除された月の保険料を納付することはありません。

一方で、実際の出産日が出産予定日よりも早くなったことで、実際の出産日以前6週間前の月が、産前産後休業を開始した月よりも前になる場合は、実際の出産日以前6週間前の月から保険料を免除するという仕組みになっています。

もし、この休業期間にボーナスが支給された場合でも保険料は免除されます。

また、フリーランスなどの国民年金第1号被保険者の場合では、「出産予定日の前月から出産予定日の翌々月までの4カ月間(多胎妊娠の場合は6カ月間)」の保険料が免除されます。

この産前産後免除期間は、国民年金の保険料を納付したものとされますので、将来の年金額が減らされてしまうということはありませんし、この間に個人型確定拠出年金の掛金の拠出や付加保険料の納付も可能です。

厚生年金の老後に受け取る年金額を減らさない仕組みというのは、一般的に育児休業を終了し、時短措置により働き始めた場合に給料が減額されることが多いのですが、子が3歳に達する前までであれば、厚生年金の支払う側の保険料は減額された標準報酬月額で計算されますが、受け取る側の年金額は減額される前の標準報酬月額で計算してくれるというものです。

つまり、女性の年金が出産によって減額されてしまわないように維持される仕組みになっています。

いかがでしたでしょうか?

ほぼ四半世紀前の話になりますが、筆者は子どもが誕生する前に育児雑誌を読むなど子育てには熱心な方でした。しかし、どれも出産費用などについてはあまり紹介されておらず、どれくらい費用が掛かるのか心配だった記憶があります。

これまでご紹介したように、特にここ数年で急速に少子化対策の制度が充実してきています。男性の育休取得率がようやく二ケタに乗せてきましたが、徐々に子育ての環境が整ってきていますからその分不安が解消されていくと思います。

次回は、健康保険のもう一つの所得保障給付である傷病手当金について、労災保険とともにご説明したいと思います。是非ともご期待ください。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする