FPシリーズ(11):健康保険の仕組み…概要から高額療養費まで

2022/07/01

「公的医療制度」と言うと、多くの方が「健康保険」や「介護保険」などを思い浮かべるように、私たちにとってとても身近な制度といえます。

しかし、その保障される内容は分かりにくいものもありますので、今回は特にライフプランニングを行う上で知っておいて頂きたい健康保険の概要と、健康保険と国民健康保険の「高額療養費」について解説したいと思います。

公的医療制度の全体像

厚生労働省の資料によると、わが国の社会保障給付費は2021年度(予算ベース)で約130兆円に上り、毎年、過去最高を更新し続けています。

その内訳を見ると、「年金」が約59兆円、「医療」が約41兆円、「福祉その他」が約31兆円(うち「介護」が約13兆円)となっており、「医療」と「介護」を合計すると約54兆円に上ります。

社会保障給付費の中核を成す「医療」と「介護」がどのような仕組みになっているかを表すと、全体像は下記のようになります。

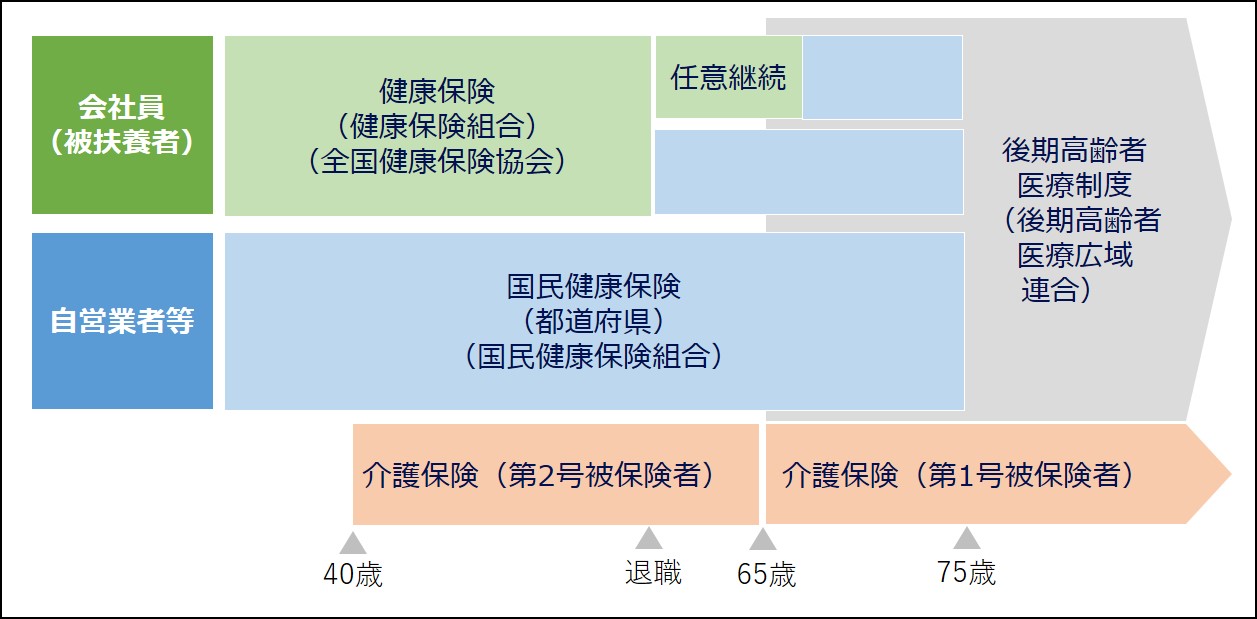

【公的医療制度の全体像イメージ】

※公務員等の共済組合は割愛しています。

わが国では全国民が医療保険に加入することを義務付けられていますので、会社員は「健康保険」、自営業者等は「国民健康保険」に加入することになります。

健康保険には企業が設立した健康保険組合が運営するものと、政府が設立した全国健康保険協会が運営するものがあり、国民健康保険には都道府県が市区町村とともに運営をするものと、国民健康保険組合が運営をするものがあります。

そして、すべての方は75歳になると、後期高齢者医療広域連合と市町村が連携して運営する「後期高齢者医療制度」に移行することになります。

また、すべての国民は40歳になると市区町村が運営を行う「介護保険」に加入して、保険料を納付することになります。

40歳以上65歳未満の医療保険加入者は第2号被保険者と呼ばれ、認知症や脳血管疾患、末期がん等の特定の病気によって介護が必要になった時に、介護給付を受けることができます。 65歳以上の方の場合、原因を問わず、介護が必要になった場合に介護給付を受けることができるようになります。

一般的には、会社員が退職すると国民健康保険に加入することになりますが、退職後2年間だけは、それまで加入していた健康保険の任意継続被保険者となることができます。

ただし、会社員の時には健康保険料の半額を会社が負担してくれていましたが、任意継続被保険者になると保険料の全額を自己負担しなければいけなくなります。

このため、所得水準や家族構成などによっては国民健康保険の保険料が安くなることもありますので、2年間の期限を迎える前に任意継続を止めて、国民健康保険に変更することも可能です。

健康保険の仕組みについて

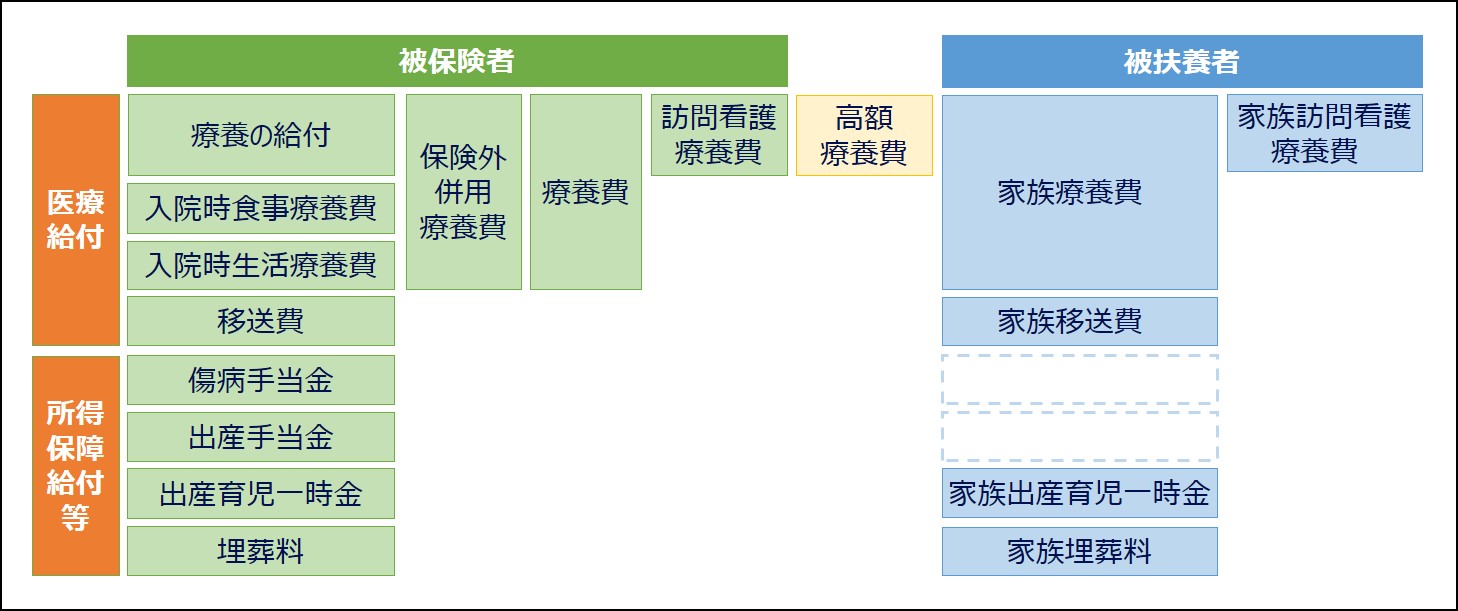

それでは、健康保険の給付の種類を見てみましょう。

【健康保険の給付の概要】

※国民健康保険には「被扶養者」は無く、「所得保障給付等」は法定任意給付、任意給付となっています。

皆さんが病院に掛かった際に医療費の7割を健康保険で賄ってくれますが、それが「療養の給付」になります。その他、医療給付として、先進医療等を受けた場合に給付される保険外併用療養費や、在宅での継続的な療養が必要な場合に支給される訪問看護療養費などがあります。

これらに加えて、傷病手当金や出産手当金、出産育児一時金、埋葬料などが支給されます。

健康保険の給付は、被保険者と被扶養者でほぼ同じなのですが、一つだけ大きな違いがあります。 被扶養者には、傷病手当金と出産手当金がありません。

傷病手当金は病気などで働けない日に支給される給付で、出産手当金は出産予定日以前42日から出産日後56日までの働かなかった日に支給される給付ですが、これらは所得保障給付となりますので、被扶養者には支給されないというわけです。

その被扶養者ですが、国民健康保険では生まれたばかりの赤ちゃんから保険料を納付しなければいけませんが、健康保険の被扶養者は保険料を納付しなくてもよいのですから、これが健康保険制度における最大のメリットと言えるでしょう。

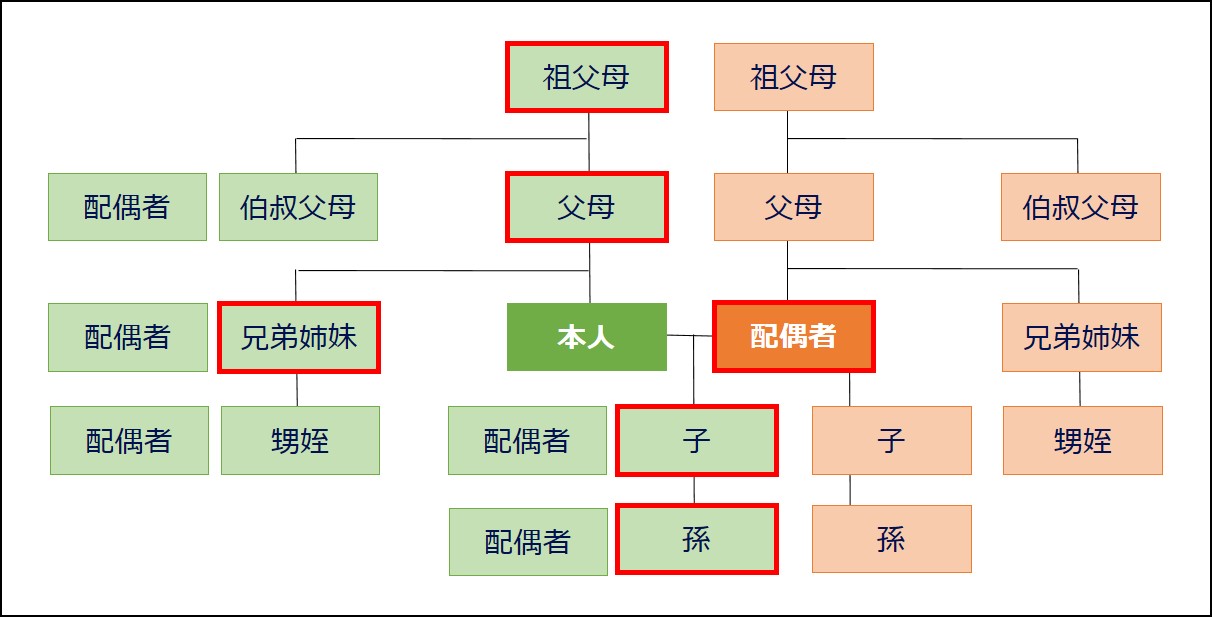

ただし、被扶養者となるためには、主に二つの条件をクリアすることが必要です。

被扶養者になるための条件の一つ目は、「被保険者」ではないことです。

1週間の所定労働時間および1週間の所定労働日数が通常の労働者と比べて3/4以上の方は被保険者となります。 また、3/4未満であっても、勤めている会社の従業員が500人超で、1週間の所定労働時間が20時間以上か1年以上の雇用が見込まれる、月給88,000円(年間で約106万円)以上、学生でない、といった条件のすべてに当てはまれば被保険者となります。

被扶養者になるための条件の二つ目は、被保険者に生計を維持されていることです。

まず、扶養と認められる親族の範囲は、3親等内の親族になります。下図の赤枠で囲った親族は別居していても良いのですが、それ以外の伯叔父母や甥姪などは同居していることが条件となります。また、配偶者の親族も同居していない場合は認められません。

【扶養の範囲】

そして、被扶養者となるためには収入要件もあります。

まず、扶養の認定対象者の年間収入が130万円未満(60歳以上または障害者の場合は180万円未満)であることです。その上で、同居の場合は被保険者の年間収入の1/2未満、別居の場合は被保険者からの仕送りよりも少ないことです。

例えば、離れて暮らしている母親が老齢基礎年金を年間60万円受給していた場合、それを上回る仕送りをしていれば、母親を扶養に入れることができるというイメージです。

ちなみに、国民年金の第3号被保険者(専業主婦等)は、この健康保険の扶養に該当する配偶者かどうかによって認定されることになります。

保険料や給付は給与水準で決められている

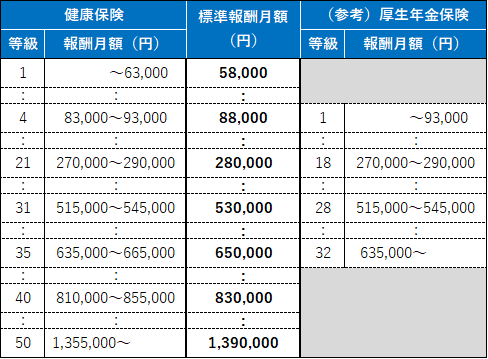

ここで、健康保険料を調べるために必要な「標準報酬月額」という仕組みについてご説明します。 これまで本シリーズで「年金」を取り上げた際には、分かりやすく説明するために、あえて「標準報酬月額」の詳細には触れませんでしたが、今回は詳しく解説したいと思います。

健康保険法は大正11年に制定されましたが、その直後に関東大震災が起きたため、少し間が空いて5年後の昭和2年に施行された医療年金関係では最も古い法律です。

パソコンが一般に普及し始めたのが1990年代ですから、それまではソロバンや電卓で保険料を計算していたわけで、保険料計算を簡単にするために「標準報酬月額表」を利用してきたようです。

この標準報酬月額は、毎年7月1日において、その年の4~6月の3か月間の平均報酬を基準に決定され、毎年9月から翌年8月まで固定された標準報酬月額で保険料を計算します。

この年に一度の見直しを「定時決定」といいますが、昇給や降格などで給料が変動した時の随時改定、産前産後休業時改定、育児休業時改定により、年度の途中でも改定されることがあります。

下記に標準報酬月額表を示していますが、厚生年金保険の保険料や年金額も、原則としてこの標準報酬月額を基礎にしていますので、参考までに掲載しています。

【標準報酬月額表(抜粋)】

※報酬月額は「以上~未満」

また、ボーナスにも保険料が掛かります。

ボーナスは「標準賞与額」といい、健康保険の場合は保険年度(4月~翌年3月)において支払われるボーナスの合計額(573万円を上限)によって決定されます。

ちなみに、厚生年金保険の標準賞与額は、ボーナス1回当たり150万円を上限として標準賞与額が決定されます。

健康保険の高額療養費がすごい!

健康保険の自己負担率は、皆さんもご存じのように「3割」です。 正確には、6歳年度末までのお子さんと70歳以上75歳未満の方は「2割」です。70歳以上の方でも、標準報酬月額が28万円以上、かつ年間の世帯収入が520万円以上(単身者であれば383万円以上)の場合は、現役並所得者として自己負担率が「3割」となります。

しかし、例えば手術を受けることになった時や長期にわたって療養が必要となった時など、高額の医療費が掛かり、自己負担が3割でも大金になる可能性があります。

そこで、さらに給付されるのが「高額療養費」なのです。

突然ですが、ここで質問です。

あなたが、がんに罹患し、手術をしなければならなくなりました。そのための医療費は100万円ほど掛かるそうです。この時のあなたの自己負担額はいくらになるでしょうか?

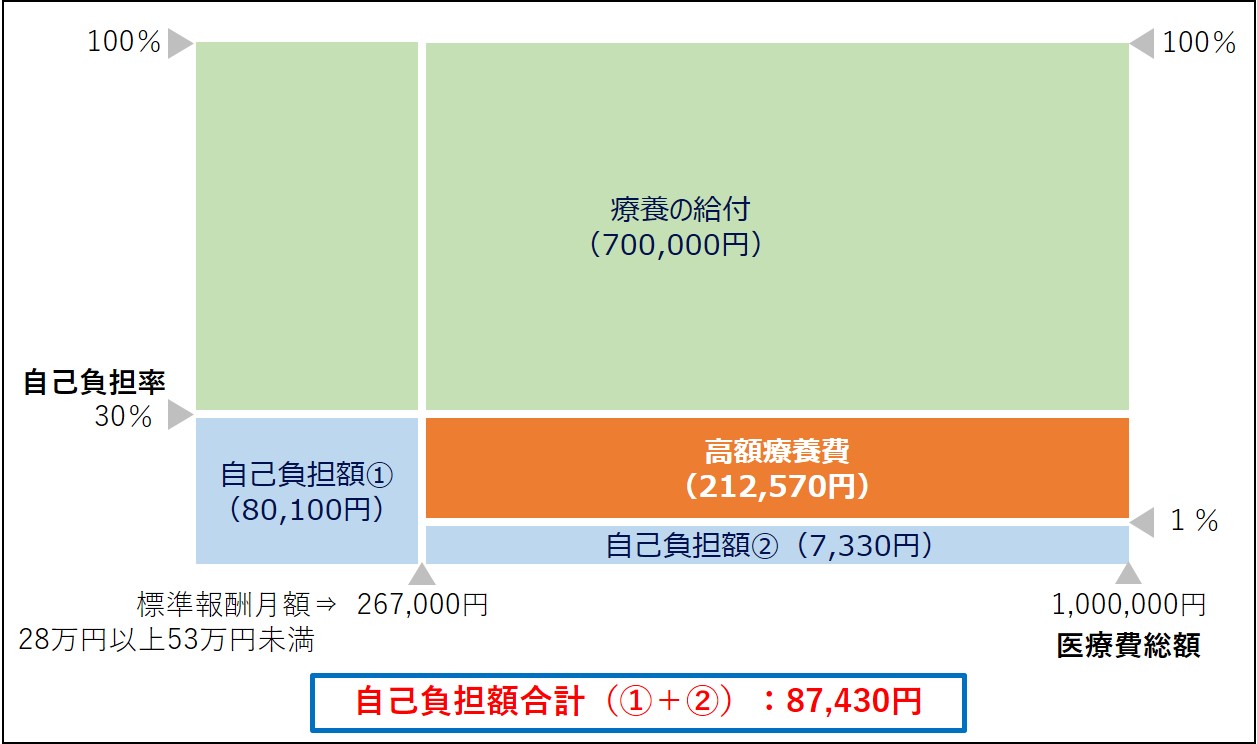

答えは30万円ではなく、87,430円です。

これには前提があり、標準報酬月額が28万円以上53万円未満という条件に当てはまる方がこの金額で済む計算となります。

下記のイメージ図をご覧ください。

【高額療養費のイメージ図】

※国民健康保険も同じ仕組みです。

70歳未満で、標準報酬月額が28万円以上53万円未満の方ですと、1カ月の医療費が267,000円までは3割負担となり、その金額を上回る部分については自己負担が1%で済みます。

つまり267,000円を超えた部分の29%(=30%-1%)が、高額療養費として健康保険から支給されるのです。

この高額療養費の制度では、被保険者の医療費に被扶養者の医療費も合算されます。

また、あらかじめご自身が加入されている健康保険組合か全国健康保険協会に申請すれば、高額療養費を直接病院に支払ってくれますので、一時的にでも立て替える必要がありません。

しかし、入院と通院、医科と歯科は別になり、1レセプト(診療報酬明細書)当り21,000円未満の医療費は合算対象とはなりませんので注意が必要です。

実は、高額療養費には多数回該当というもっと凄い制度があり、過去1年間に高額療養費を3回支給されている場合、当月の自己負担額は44,400円で済むことになります。

高額療養費が支給されたとしても回数が増えると大きな出費になりますので、長期にわたって高額の治療費が必要な場合にさらなる保障をしてくれるというわけです。

ちなみに、標準報酬月額が53万円以上の場合はどうかというと、53万円以上83万円未満であれば558,000円までが3割負担、83万円以上であれば842,000円までが3割負担となり、この金額を超える部分の1%との合計額が自己負担額となります。

多数回該当による自己負担額は、53万円以上83万円未満であれば93,000円、83万円以上であれば140,100円となります。

また、標準報酬月額が28万円未満の場合は、上記のような計算はされず、1カ月の自己負担額は57,600円(多数回該当は44,400円)が上限となります。

さらに高額療養費には、長期の治療を要する高額な療養に対応した制度があります。

対象となる病気は、血友病、 抗ウイルス剤を投与している後天性免疫不全症候群(HIV感染等)、人工腎臓を実施している慢性腎不全(人工透析)と極めて限定的ではありますが、長期にわたり、場合によっては一生、年間数百万円という高額の医療費が掛かるこれらの病気について、毎月1万円の自己負担(人工透析についてのみ、70歳未満で標準報酬月額が53万円以上だと月額2万円の自己負担)で済みます。

日本透析医学会の調査によると、わが国の透析患者数は2020 年末に約35万人となっています。透析治療の医療費は1カ月で約40万円とも言われますので、こうした方々の大きな支えになっています。

これらの他にも、「70歳以上の高額療養費」や「高額介護合算療養費」といった高齢者向けの制度もあり、健康保険は高額な医療費が必要な方の経済的なサポートを果たしている、とても大切な制度といえるでしょう。

いかがでしたでしょうか?

筆者もFP資格の勉強をするまでは、公的医療制度がこんなにも充実したものであるとは思いませんでした。何かあった時のことを考えると心配だという方にも、少しは安心して頂けたのではないかと思います。

また、ライフプランニングを行うときには、「イザという時のために、これくらいの現金を保有しておいた方が良い」といったことも言われますが、今回のコラムをそうしたことを検討する際の参考にして頂ければと思います。

ちなみに、年間で10万円超の医療費の自己負担のある方は、確定申告で医療費控除を忘れないようにしましょう。

次回は、健康保険の所得保障給付等についてご説明したいと思いますので、是非ともご期待ください。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする