自転車保険は必要?義務化の流れと選び方のポイント

2022/09/02

子どもからお年寄りまで、手軽な移動手段として利用されている自転車。身近で便利な乗り物である一方、誤った乗り方や一瞬の不注意が事故に繋がり、人や物を傷つけてしまうことも少なくありません。本記事では、自転車事故のリスクに備えることのできる「自転車保険」の中身や重要性、選び方のポイントなどを紹介します。

『自転車保険』とは?

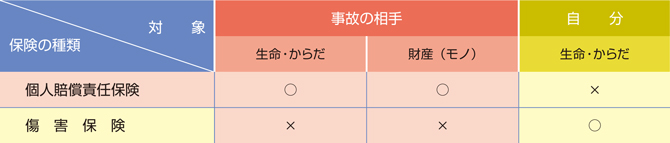

自転車事故によって運転者が抱える金銭的リスクは大きく2つに分けることができます。一つは他人にケガをさせたり物を壊してしまうことで生じる損害賠償責任、もう一つは自分自身がケガを負うことによる治療費等のコストです。前者は「個人賠償責任保険」、後者は「傷害保険」に加入することで、いざという時に補償を受けることができます。

図表1:自転車事故に備えるための保険

保険会社が自転車の利用者向けに『自転車保険』として販売している商品は、この「個人賠償責任保険」と「傷害保険」の補償内容がパッケージ化され、上記のリスクに備えることができるというものが一般的です。ただし、その補償額や補償の及ぶ範囲、その他サービスや特約の有無など、商品によってその特徴はさまざまです。

加入は必要?しないとどうなる?

自動車に乗る場合は、「自動車損害賠償責任保険(自賠責保険)」に加入することが法律で義務付けられています。一方で自転車の場合このような強制保険はなく、自転車事故の被害者を守る個人賠償責任保険等への加入はあくまで任意です。

義務でないのなら、気を付けて運転すれば保険に入らなくてもいいのでは?と思う方もいるかもしれません。しかし結論から言うと自転車保険に加入する重要性は高いと考えられ、その理由として以下の2点が挙げられます。

◆高額な賠償金を請求されるケースも

過去の自転車事故では、相手が重い障害を負った、または亡くなった場合、加害者が数千万円もの高額な賠償金を請求された事例が発生しています。中には小学生が加害者となった事故において、9,521万円の支払い命令が下されたケースもあります。

こういった高額な賠償金を加害者が全額負担するのは、一般的には困難です。自転車保険には、事故の相手方への損害賠償責任に対する補償額が1億円~無制限に設定されているものや、家族が事故を起こした場合も補償対象となる商品もあり、万が一自分や家族が加害者となってしまった場合における高額賠償のリスクに備えることができます。

図表2:自転車事故の賠償事例

| 被害内容 | 被害者 | 加害者 | 賠償額※ |

| 歩行者 後遺障害 |

62歳女性 | 小学生(11歳) | 9,521万円 |

| 自転車運転者 後遺障害 |

24歳男性 | 男子高校生 | 9,266万円 |

| 歩行者 死亡 |

38歳女性 | 男性 | 6,779万円 |

| 歩行者 死亡 |

55歳女性 | 男性 | 5,438万円 |

| 歩行者 死亡 |

75歳女性 | 男性 | 4,746万円 |

※裁判で加害者が支払いを命じられた金額であり、実際に支払った金額とは異なる場合があります

◆各地で進む義務化の流れ

前述の通り、法律上では自転車保険への加入は任意である一方、近年では各地域で条例により自転車保険*への加入を義務化する動きが広がっており、令和3年10月1日現在、34都道府県、2政令指定都市において制定されています。現時点で条例に違反した場合の罰則はないものの、今後設定される可能性もゼロではありません。また、義務化された地域では、学校が保護者に対し加入証明を提出するよう求めた事例もあるようです。

*条例では「自転車損害賠償責任保険等」とされており、自転車事故により歩行者等の第三者を死亡させたり怪我を負わせたりした結果、法律上の損害賠償責任を負担することによって被る損害を補償する保険(特約)や共済を指します。

選ぶ上でのポイントは

ここまで自転車保険の概要やその重要性について説明してきました。では、実際に保険を選ぶうえでは、どのようなことに気を付けると良いのでしょうか。最適な保険を選ぶための4つのポイントを紹介します。

① 必要な補償内容を把握する

自転車保険を探す前に、まずはご自身の保険等の内容を見直してみましょう。相手のケガなどに対する補償は、自動車保険や火災保険等の特約に付帯されていることがあります。同様に、自分自身のケガ等に対する補償についても、生命保険や医療保険等に含まれる場合が多いため、加入している保険がある場合は内容を確認してみましょう。現時点で十分な補償を受けられるなら、改めて自転車保険に加入する必要がないケースもあります。また、足りない部分のみカバーする保険を選ぶことで、不要な出費を抑えることができます。

② 個人賠償責任の補償額はいくら必要か

次に気を付けたいのが、事故の相手方に対する賠償金の補償額です。賠償金額が数千万円~1億円近くに上った事例があったことを踏まえると、個人賠償責任に対する補償額が1億円程度あるものを目安にすると良いでしょう。

③ 自転車に乗る家族がいるなら「家族型」がおすすめ

自転車保険は、その補償対象範囲の違いから「個人型」と「家族型」に分けられます。

「個人型」の補償対象が被保険者本人のみである一方、「家族型」では被保険者本人の家族*が起こした事故による賠償責任や、家族のケガ等も補償対象となります。自転車を利用する家族がいる場合は「家族型」を利用することで、それぞれが個人で自転車保険に加入するよりも管理が簡単になる、一人当たりの費用が割安になるなどのメリットがあります。

ただし、「個人型」商品の中には、家族のケガに対する補償が無い一方、家族が事故を起こした場合の損害賠償責任は補償できるものもあるため、選ぶ際に確認が必要です。

*「家族」の範囲は保険会社や商品プランによって異なる場合があります。

④ 付帯サービスや特約を確認

示談交渉を代行してくれるサービスや、弁護士費用を補償してくれる特約なども確認すべきポイントです。自転車事故においては加害者も肉体的・精神的ダメージを負う場合が多く、被害者側との交渉が困難な場合も十分に考えられます。こうしたサービスがついた商品を選んでおけば、いざという時の交渉をプロに任せることができて安心です。

さて、選び方のポイントが分かったところで、これらを踏まえ保険を選ぶと保険料はどのくらいになるのか見てみましょう。

(1)個人賠償責任・自身のケガ等の両方の補償を備え、(2)個人賠償責任の補償額が1億円以上、(3)示談交渉サービス付、の条件を満たす実際の商品を調べたところ、年間の保険料は個人型で2,000円代後半~4,000円前後のものがあり、おおよその目安は3,000円代程度と言えるでしょう。一方家族型は個人型よりもばらつきが大きく、筆者が調べた5商品では4,370円~7,780円と幅がありました。

上記の条件を満たす保険であっても、自転車事故以外での補償の可否や、入院日、手術費等の金額設定によって保険料は異なります。特に家族型は補償対象者が増える分、細かい条件の違いであっても金額の差が付きやすいため、ポイント①で述べた通り、現在入っている保険等も確認しながら商品を選びましょう。

自転車事故を起こさないために

自転車保険は自転車事故にまつわる様々なリスクに備える手段として非常に有効ですが、事故によって奪われた命や、重い障害をもとに戻すことはできません。やはり最も重要なのは事故を「起こさないこと」でしょう。以下、警察庁が定める自転車による交通事故を防止するための「自転車安全利用五則」を紹介します。

① 自転車は、車道が原則、歩道は例外

道路交通法上、自転車は軽車両と位置づけられています。したがって、歩道と車道の区別のあるところは車道通行が原則です。

② 車道は左側を通行

自転車が車道を通行するときは、自動車と同じ左側通行です。道路の中央から左側部分の左端に寄って通行してください。

③ 歩道は歩行者優先で、車道寄りを徐行

自転車が歩道を通行する場合は、車道寄りの部分を徐行しなければなりません。歩行者の通行を妨げるような場合は一時停止しなければなりません。

④ 安全ルールを守る

・飲酒運転・二人乗り・並進の禁止

・夜間はライトを点灯

・交差点での信号遵守と一時停止・安全確認

⑤ 子どもはヘルメットを着用

自転車を運転する児童の保護者は、児童にヘルメットを着用させるよう努めなければなりません。

成長過程の子どもは体の重心位置も不安定で、転倒した時、頭部に重大なダメージを受けることがあります。

子ども自身が自転車に乗るときはもちろん、幼児を幼児用シートに乗せるときも、幼児用ヘルメットを着用しましょう。

いかがでしたでしょうか?筆者の感覚ではありますが、街ゆく自転車を見ているとこれらを全て守って運転できている方は少ないように感じます。ルールに違反した運転をした場合は、事故を起こす危険が高まるだけでなく、万が一事故を起こした場合の賠償金も高くなる傾向にあります。今一度、ご自身が正しい乗り方をできているか確認してみてください。

おわりに

自転車による事故は、無理な運転を避け、ルールを守って運転することである程度防ぐことができます。しかしながら正しい運転をしていても、事故のリスクをゼロにすることはできません。重大な事故の加害者となる可能性は決して高くはないかもしれませんが、万が一そうなれば過去の事例のように多額の賠償責任を負うことになります。このような、確率は低くとも万が一の負担が大きくなるリスクこそ、保険で備えることに大きな意味があるのです。

基本的には月に数百円程度の負担で済むもの。少しでも自転車に乗る機会のある方は、自分や家族、そして歩行者のためにも、まずはご自身の入っている保険の内容を確認するところから始めてみてはいかがでしょうか。

■保険を考える前に知っておきたい社会保険

■自動車購入を検討するならまずはこの記事!

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする