知られざるプライベートバンクの世界、その概要とは

2024/10/07

プライベートバンクという言葉をご存知でしょうか? プライベートバンクと聞くと、漫画「ゴルゴ13」の主人公が報酬をスイスの秘密の番号口座に振り込んでもらうシーンや、映画「007」に登場するお金持ち専用の銀行を思い浮かべるかもしれません。

本記事では、そのベールに包まれたプライベートバンク業界についてご案内します。長年プライベートバンク業界にいた筆者と共に垣間見てみましょう。

プライベートバンクの歴史

プライベートバンクの歴史は古く、当時のイタリアの大富豪一族であるメディチ家が始めたとされています。その後、17世紀にはイギリスやオランダの王室が自分達の資産管理にプライベートバンクを利用するようになり、プライベートバンクは広く普及していきました。

一般的に、プライベートバンクといえばスイスを思い浮かべる方が多いでしょう。「スイス銀行」という言葉もよく聞かれますが、これはスイスにある銀行を指す一般的な呼び名で、実際にそのような名前の銀行は存在しません。

スイスのプライベートバンクの始まり

スイスは1815年に制定されたウィーン議定書により永世中立国となり、永久に他国を攻撃せず、また他国間の戦争にも加担しないことを宣誓しました。第1次世界大戦後、敗戦国の富裕層は自分の財産が没収されることを恐れ、政治的・経済的にも安定しているスイスの銀行口座に資産を預けることを選びました。

さらに1934年に制定されたスイス銀行法(Swiss Banking Act)により、スイスのプライベートバンクは伝統的に厳格な秘密保持を特徴としていました。たとえ警察からの依頼であっても、重大な犯罪に関わる場合を除いて、顧客情報を開示しないというのがスイスのプライベートバンクの特徴でした。

その法律を盾に他国からの情報開示を拒否することができ、この秘密主義と欧州の中心にあるという地の利も手伝い、スイスは世界的な金融の中心地の一つとして成長し、世界中の富裕層がスイスのプライベートバンクを利用するようになりました。

プライベートバンクと秘匿性

かつて、プライベートバンクには口座を顧客の名前で管理するのではなく、数字だけで管理するナンバー口座と呼ばれる口座がありました。しかし近年は、マネーロンダリングや税逃れへの国際的な規制強化の流れの中で、スイスの銀行の秘密保持は難しくなり、過去のものとなりつつあります。透明性と法令順守に重きを置いた金融サービスへとその方針が大きく転換しています。

時代の流れによりプライベートバンクもKYC(Know Your Customer、顧客を知る)という規定に従って、顧客の身元確認をより厳密に行い、不審な取引があれば当局に報告する義務があります。 ただ、プライベートバンクにおいて顧客情報は何よりも重要で、誰もがアクセスできるものではなく、筆者がいたプライベートバンクでも担当のプライベートバンカー等、必要最低限の人にしか開示されていませんでした。

プライベートバンクとは~通常の金融機関との違い~

プライベートバンクとは

プライベートバンクが商業銀行と決定的に違うのは、顧客へ提供するサービスの内容が金融資産の運用提案だけではなく、融資、資産承継を含む相続対策、ファミリービジネス支援、専門家と連携し法律・不動産・税金面*からのアドバイスの提供、慈善活動支援など多方面から富裕層の資産を増やすだけでなく、守ることも重視した内容となるところです。担当のプライベートバンカー(以後「バンカー」とも記載)が顧客の唯一の窓口となり、顧客からの依頼に対して社内の部署をまたいでソリューションを提供するところも通常の金融機関との付き合い方と異なるところでしょう。

専任のバンカーは顧客と頻繁に面談し、顧客のニーズを詳しく理解した上で、その人に最適な金融商品を組み合わせたポートフォリオを作成します。

顧客のニーズに沿ったその人だけに組成されるテーラーメイドの金融商品があることも特徴です。

*日本では、銀行員の税務アドバイスは法律で禁止されています。

プライベートバンカーとは

プライベートバンクでは、顧客一人一人に専任のプライベートバンカーがつきます。通常、金融機関の営業担当者は人事異動などで顧客の担当を外れることがありますが、プライベートバンク業界においては、バンカーは社内で部署異動はせず、職種が変わることもありません。

バンカーは顧客と一生のお付き合いを目指し、顧客とそのご家族の資産を代々管理することを依頼されているバンカーもいます。その結果、自分の担当バンカーが別の金融機関に転職することにより、顧客もバンカーが新しく働く金融機関で口座を開設し、既存の口座を閉鎖するという事は業界内でよくある事です。

バンカーと共に顧客も金融機関を変え、どこまでもバンカーについて行くというわけです。

それだけ、大切な資産の運用を任せているバンカーと顧客の関係は深いのです。

プライベートバンカーには、大きな資産を持つ顧客と付き合っていくことから、社会経験が豊富な熟練のバンカーが多くいます。そして、バンカーの仕事はより多くの経験値がある方が顧客に多様な提案をすることができるという理由で、年齢を経てもなお続けていくことができる仕事です。 半面、近年のトレンドとして経験者採用のみを行っていた日本のプライベートバンクも、未来を担うプライベートバンカーを育てるため、また若い世代の富裕層と同じ目線を持ち顧客と長く関係を築けるように新卒採用を行っているところもあります。

プライベートバンクのイベント

顧客に提供されるのは金融商品だけではなく、数々の国内外のイベントもあります。筆者が働いていたプライベートバンクでは、預かり資産50億円以上の「ウルトラ・ハイ・ネット・ワース」と言われる特別な顧客に提供する海外イベントがあります。そこでは次世代にも続くお金では買うことのできない世界中の富裕層とのコネクションを作ることができます。イベントには、スイスのバーゼル、マイアミ・ビーチ、香港、パリの4拠点で開催される世界最大級のアートフェアである「アート・バーゼル」、シンガポール、モナコで開催されるF1グランプリへの招待、海外留学サポートセミナーの開催等様々なものがあります。

また世界遺産に登録されている日本のお寺の仏殿を閉門後に解説付きでご案内するイベントもありました。

プライベートバンクとフィランソロピー

筆者が働いていた外資系のプライベートバンクには、自分の資産を社会や人々のために貢献する精神や活動に使いたいと望む顧客の活動を支援するフィランソロピー専門の部署もあります。

「フィランソロピー」とは、ギリシア語の「フィリア(愛)」と「アンソロポス(人類)」から派生した言葉で、他者を大切に思う「博愛」や「社会貢献」、さらには「社会課題の解決」を意味し、その主体は一人ひとりの個人です。(出所:公益社団法人 日本フィランソピー協会) “発展途上国に小学校を創立する”という顧客の夢の実現のお手伝いができるのもプライベートバンカーのやりがいの1つです。プライベートバンカーという仕事の醍醐味は“お客様の人生の伴走者になれることである”と言ったバンカーがいました。プライベートバンカーとは顧客と共に人生を歩む一生の仕事なのです。

世界のプライベートバンク

現在、世界ではスイスだけでなく各国の主要な金融機関がプライベートバンクのサービスを展開しています。

世界の主要なプライベートバンク

| 米国 | Citi Private Bank |

| Goldman Sachs | |

| JP Morgan Private Bank | |

| Morgan Stanley | |

| スイス | UBS |

| Julius Baer | |

| Lombard Odier | |

| フランス | BNP Paribas Wealth Management |

| Societe Generale Private Banking | |

| イギリス | HSBC |

| ドイツ | Deutsche Bank Private Bank |

| シンガポール | DBS |

出所:各種情報をもとにアセットマネジメントOne作成

国際的金融専門誌「EUROMONEY」誌が過去20年に渡り行っているアンケート「世界のベスト プライベートバンク」では2023、2024年にアメリカのJP Morganが1位に選出されています。このアンケートでは各金融機関による1年間における成果、イノベーション、パフォーマンスの回答をもとに年に1度順位が発表されています。最高のアドバイス、サービス、ソリューションを提供したプライベートバンクに与えられる名誉ある賞なのです。

スイス2大銀行の統合

また昨今のプライベートバンク業界では、1860年代初頭にスイスで誕生したUBSが、2024年5月31日に国内で長年ライバルと言われていたスイス第2の規模で欧州を代表する銀行の1つであるCredit Suisseの経営破綻を防ぐため救済合併を完了させました。

それは、スイスの2大銀行が統合するという歴史的にも大きな出来事でした。同社のHPによると2024年6月末の預かり資産は4兆3,800億ドルにもなります。

現状、上記の金融機関以外にも、世界には上場していないブティック系プライベートバンクと言われる小規模なプライベートバンクも存在し、プライベートバンクの正確な数は公表されていません。

日本におけるプライベートバンク

プライベートバンクに口座を開けるには

日本においてプライベートバンクに口座を開設するには、非公開にしているところもありますが、最低預入金額を1億円以上に設定している金融機関が多いようです。これは、現金だけでなく有価証券も含む場合が多いようです。

取引金額に応じて商品購入時の顧客が支払う手数料の優遇を行っている金融機関もあり、プライベートバンクにおいては一般的に預かり資産が多いほど手数料率が下がる等、提供されるサービスの質が上がっていくケースが多く見られます。

プライベートバンクで口座を開設する際、各金融機関は長い時間をかけてKYC(Know Your Customer)作業を行います。具体的には、顧客の生い立ちや家族構成、ビジネスの全容、資産形成の背景などを詳細に顧客に確認します。この徹底した確認作業により、時には口座を開設できないケースも発生します。プライベートバンクでは、顧客の財務状況や背景を深く理解することでより適切なサービスを提供しようと努めていますが、その過程には慎重さと時間が求められるのです。

日本でのプライベートバンクの変遷

日本でのプライベートバンクの変遷を見ると、既に日本を撤退しているアメリカのシティバンクが1986年に始め、その後もイギリスのHSBC、フランスのソシエテ・ジェネラル等現在に至るまで、外資系金融機関が入替り参入しました。しかし、日本においては日系金融機関の営業マン達の顧客へのグリップが強いこと、バブル経済以降の低金利時代では、リスクを取らないと利益を得ることが難しい状況だったこと、また当時は今ほど国民の金融知識が高くなかったため、リスクのある金融商品の提案が難しかったこと、そして、諸外国と違い本国で使っている英語のシステムが使えず、日本固有のシステム開発等インフラ投資への負担等もあり、世界で大きなプレゼンスを占めている名だたる外資系のプライベートバンクでも日本ではなかなかビジネスを大きく展開することが難しかったようです。

その結果、現在でも日本で営業活動をしている外資系のプライベートバンクは、スイスのUBSが三井住友信託銀行と、アメリカのモルガン・スタンレーが三菱UFJ銀行というように日本の金融機関と共同でビジネス展開をしているケースが多いようです。また、野村證券はスイスのジュリアス・ベアと、みずほ銀行も同じくスイスのロンバー・オディエと業務提携契約を結ぶ等、近年は日本のメガバンクや証券会社もプライベートバンクビジネスに注力しています。

プライベートバンクの口座開設者

プライベートバンクに口座を開設するのはどんな人達なのでしょうか。筆者が長年見てきた中では、企業の創業家、事業オーナー、医師、高騰した土地を売却した地主、相続で資産継承した人達が多くいました。

近年ではデジタルで世の中を良くしたいと起業し、成功した若いアントレプレナー*の顧客も増えています。

勤務している会社がIPO(自社株が上場されること)をして、昨日までサラリーマンだった人が一夜にしてプライベートバンクに口座を開設する、なんて夢のような話も時にはあります。

多忙な顧客が安心して世の中に付加価値を提供できる環境を作るため、ポートフォリオを提供するマネードクターがプライベートバンカーなのです。

*起業家や新事業をゼロベースから起こす人を指す言葉です。

日本の富裕層の実態

日本の富裕層の数

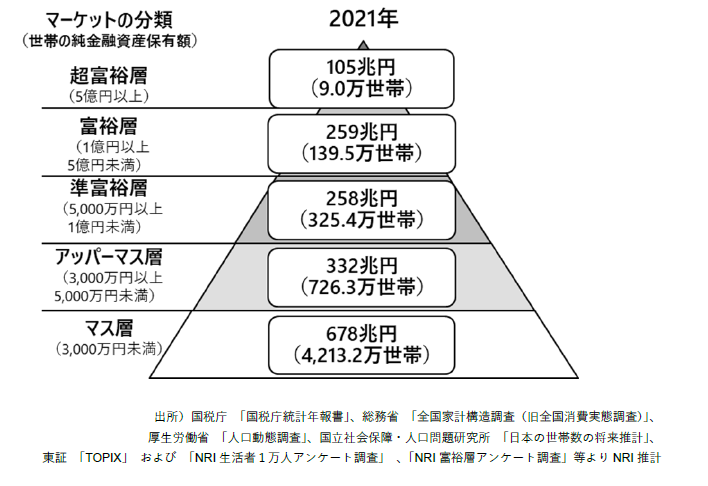

それでは、そもそも日本の富裕層はどれくらいいるのでしょうか。野村総合研究所が2021年に行った、国内の純金融資産保有額別の世帯数と資産規模の推計値によると、純金融資産保有額5億円以上の「超富裕層」、同1億円以上5億円未満の「富裕層」を合わせると148万5000世帯となり、内訳は超富裕層が9万世帯、富裕層が139万5000世帯でした。この推計開始の2005年以降最も多かった2019年の調査結果132万7000世帯から2年で15万8000世帯も増加し、最多を更新しています。ここで言う純金融資産とは、預貯金、株式、債券、投資信託、一時払いの生命保険や年金保険等世帯として保有する金融資産の合計額から不動産購入に伴う借入等の負債を差し引いた金額を言います。

【純金融資産保有額の階層別にみた保有資産規模と世帯数】

画像出典:野村総合研究所 2023年3月1日 News Release

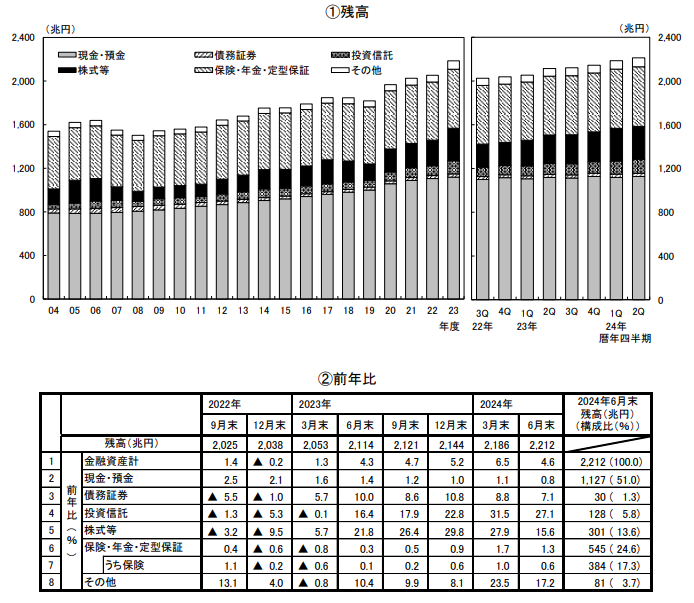

また、日銀が2024年9月19日に発表した4~6月期の資金循環統計(速報)によると、6月末時点で個人(家計部門)が保有する金融資産の残高は前年同月末比4.3%増の2,212兆円となりました。昨今の円安、株価上昇を背景に引き続き株式や投資信託などの残高が増加したことにより、6四半期連続の過去最高となっています。

【家計の金融資産】

画像出典:日銀2024年第2四半期の資金循環 (速報)

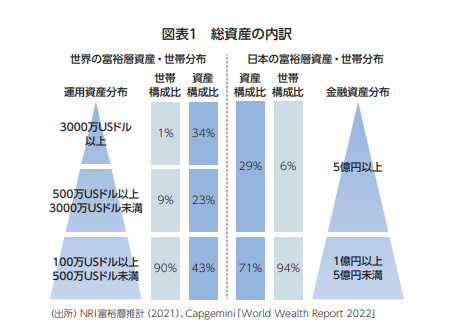

しかし世界と比較すると、日本の富裕層(世帯金融資産1億円以上)のうち世帯金融資産が5億円以上の資産構成比率は、全体の約29%である一方、世界の富裕層(世帯運用資産100万USドル以上)のうち世帯運用資産が500万USドル以上の資産構成比率は全体の約57%とかなり開きがあります。もっと言うと、世帯運用資産3,000万USドル以上の資産構成比率の34%にも及ばないというのが実態で、これは日本と世界とでは上位層の資産額に大きな差があることを意味します。

それもそのはず、アメリカの経済誌「Forbes(フォーブス)」が発表した2024年版の世界長者番付によると、世界1位はルイ・ヴィトンなど高級ブランド品を扱うLVMH CEOのベルナール・アルノー氏でその推定資産額は2,330億ドルにも上り、かたや日本の1位はファーストリテイリングの柳井正氏で、その資産は430億ドル近く。5倍以上の差があるということがわかります。

【総資産の内訳】

画像出典:野村総合研究所 Financial Information Technology Focus 2023.12

おわりに

これまで見てきたように、日本の富裕層は確実に増加しています。それに伴い、プライベートバンクの顧客数も今後さらに増えていくことでしょう。世界と日本の金融動向を把握することは、資産形成において非常に重要です。多様性のある金融サービスの中で今回はプライベートバンクに焦点を当ててご紹介しましたが、その概要を知ることで少しでも金融について興味を持ち、自分自身のお金の使い方を考える一つのきっかけになれば幸いです。

また、これからの時代、資産額にかかわらず自分の資産をどのように運用し、守り、次世代に引き継いでいくかを考えることは大切です。プライベートバンクのサービスを知ることで、皆さまが自分の資産管理に対して新しい視点を持ち、より良い未来を築いて頂く一助となれば幸いです。

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする