FPシリーズ(19):「新NISA」…「生涯投資枠」の金額は十分か?

2023/02/10

FPシリーズ(18)では、2024年から始まるNISA(以下、新NISA)がどのような制度になるのか、現行の制度との違いを示しながら説明し、一般的な会社員であれば公的年金と私的年金に加えて「新NISA」制度を活用すれば、ほとんどのライフイベントにも対応できるというお話をさせて頂きました。

今回は、本当にライフイベントに対応できるのか、具体的には「新NISA」の「生涯投資枠(非課税保有限度額(総枠))」の金額が十分なものかを検証してみたいと思います。

なお、「新NISA」制度は、法改正が行われて正式に決定されることから、現時点においては、公表されている改正案と筆者の想定を前提として述べており、本コラムの内容は、今後、変更される可能性があることはご承知おきください。

新NISAはライフイベントに対応できるか?

FPシリーズ(1)で述べたように、資産運用はライフプランニングを行って、ゴールからさかのぼって考えるゴール指向(ゴール・オリエンテッド・アプローチ)が大切だと考えています。 そのゴールの考え方については、人によって様々あって良いと思います。

就職、結婚、住宅購入、子供の教育、老後資金といったライフイベントに要する費用をゴールととらえる考え方もあるでしょうし、ライフイベントを包括的にとらえて人生の終わりを迎える時までお金に困らない生活を送ることができることをゴールと考える方もいらっしゃると思います。

また、価値観の多様化により、ライフイベントも一律に言えるようなものではなくなってきています。

ですから、こんな感じかなというざっくりとしたイメージを持って早期に資産運用を始め、イベントが起きるたびにそれを見直し、調整していくという方法が望ましいのではないかと筆者は考えています。

では、「新NISA」制度を活用して、年率3%で積立投資をした場合、老後生活とそれまでのライフイベントに必要な資金を作るシミュレーションをしてみましょう。

前提条件として、30歳で結婚、32歳で子供が一人生まれ、40歳で住宅を購入、10年ごとに自動車を購入することとします。また、今回は「新NISA」の「生涯投資枠」が十分な金額かどうかを確認するため、積立投資額は下記のように給料から毎月3万円を老後資金用に、ボーナスから年齢に合わせた金額をライフイベント用に積み立てるという、「老後に向けた資産形成に非常に積極的な会社員」を想定します。

【積立投資シミュレーション(前提条件)】

| 積立投資額(毎月) | 引出額 (イベントは下図) | |||

|---|---|---|---|---|

| 合計額 | ||||

| 老後資金用 | ライフイベント用 | |||

| 23歳超30歳以下 | 3万円 | 2万円 | 5万円 | 350万円 |

| 30歳超40歳以下 | 3万円 | 4万円 | 7万円 | 900万円 |

| 40歳超50歳以下 | 3万円 | 4万円 | 7万円 | 900万円 |

| 50歳超60歳以下 | 3万円 | 6万円 | 9万円 | 200万円 |

| 60歳超65歳以下 | 3万円 | 6万円 | 9万円 | - |

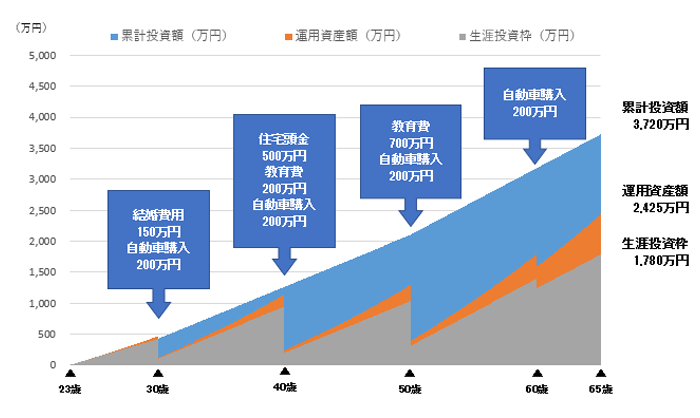

【新NISA制度を活用した積立投資シミュレーション】

出所:アセットマネジメントOne作成

ご覧のように、65歳時点の累計投資額3,720万円に対して、運用資産額の2,425万円が老後資金となり、ライフイベントに必要な引出額は合計で2,350万円ですので、実質的には5千万円近い資産を積み上げたことになります。

そして、会社員であれば、さらに退職金や企業年金などが上乗せされるわけですから、2,425万円は老後資金として十分余裕がある金額ではないかと思います。

ここで注目して頂きたいのが、「新NISA」の「生涯投資枠」と表示している部分です。

前回ご説明した通り、「新NISA」には2つの投資枠があります。一つは年間投資枠の360万円(うち成長投資枠240万円)で、もう一つは非課税保有限度額の1,800万円(うち成長投資枠1,200万円)です。

上図を見ると非課税保有限度額である「生涯投資枠」が最大で1,780万円となっており、1,800万円の上限一杯使い切ることはないという結果になりました。要するに、老後のための資産形成に積極的な会社員の場合でも、1,800万円の「生涯投資枠」は一生を通じて十分な投資枠であるということなのです。

ちなみに、現行の「つみたてNISA」は投資期間が決まっていますので、途中売却した場合は先入先出法により、投資時期の古いものから売却するように計算されますが、「新NISA」は現時点では計算方法が定かでありません。このため、ここでは「総平均法」で計算をしています。

例えば、累積投資額が300万円、運用資産額が400万円、引出額を運用資産額の半分の200万円とした場合、「生涯投資枠」を300万円から同じく半分の150万円に減少させることにしています。

また、上のシミュレーションでは30歳で結婚することにしているのですが、配偶者が同じ年齢で、同じような収入を得ている会社員で、同じような投資をすることができるのであれば、上記の金額を2倍にして考えられるでしょう。

ご夫婦で役割分担を決めて、夫の「新NISA」では二人分の老後資金を積み立て、妻の「新NISA」ではライフイベントの資金ニーズに合わせた積み立てを行うというようにしても良いかもしれません。

共働き夫婦でそれぞれが老齢基礎年金と老齢厚生年金を受給し、退職金や確定拠出年金を合わせて老後資産のベースを固めていれば、お二人で3,600万円の「新NISA」の生涯投資枠を活用できるため、老後の心配はなくなるかもしれません。

年率3%の運用利回りをどう出すか?

ここまで紹介してきたシミュレーションでは、運用利回りを年率3%で計算してきましたが、40年以上の長期にわたって、預金等のリスクのない運用方法でコンスタントに年率3%のリターンを生み出すことは、現状では不可能です。

では、どのような運用をすれば良いのでしょうか?

一般的に言われるように、リスク許容度は年齢とともに低下していくわけですが、筆者は20~30代、あるいは40代くらいであれば比較的大きなリスクを取って、大きなリターンを狙うべきではないかと考えています。

なぜなら、先ほどのシミュレーションで累計投資額が3,720万円であったように、堅実に投資資金を捻出すれば将来的には大きな金額を投資することができ、途中で含み損を抱える場面があったとしても十分挽回することができるからです。つまり、これから資産形成を始めようと考えているのであれば、世界の株式に広く分散投資している投資信託が良いのではないかと思っています。ただし、金融派生商品(デリバティブ)などを使ったレバレッジ商品は除きます。

長期の投資期間を前提として、積立投資の後期ではあまりリスクを取れないことを見越して、初期でリスクを取って高いリターンを狙うことにより、トータルで年率3%を超えるリターンが目指せるのでないかと考えています。

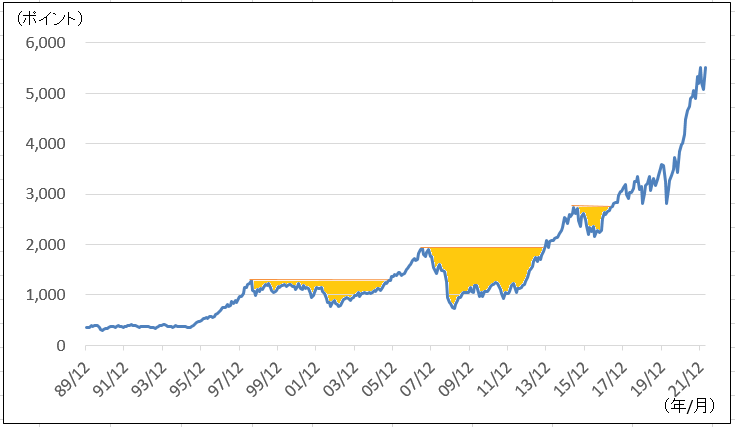

下図は海外株式の代表的な指数である「MSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし)」の推移です。

ご覧のように価格変動が大きく、度々大きな下落に見舞われています。リーマンショックの時には2007年6月末から2009年2月末までに61.7%も下落しており、短期的な投資では注意が必要です。

一方で、下表のように、保有期間が15年間あれば最小運用利回りがプラスとなっており、値下がりしてもその後の価格は回復しています。このため、20年以上の長期で考えれば大きなリターンが期待できる投資先と言えます。

ちなみに、過去33年間で見ると、価格は14.5倍、リターンは年率で8.4%となりました。

【海外株式の推移】

【海外株式の指数の保有期間別運用利回り】

| 5年 | 10年 | 15年 | 20年 | 25年 | |

|---|---|---|---|---|---|

| 平均運用利回り(年率) | 9.2% | 8.0% | 6.8% | 7.0% | 8.5% |

| 最大運用利回り(年率) | 30.2% | 18.4% | 11.7% | 10.6% | 9.5% |

| 最小運用利回り(年率) | -11.3% | -4.1% | 1.7% | 4.4% | 7.0% |

※期間:1989年12月末~2022年12月末(月次)

※上記は過去の情報またはそれに基づく試算であり、将来の運用成果等を示唆・保証するものではありません。

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

積立投資は少しでも早く始めることが肝要

とは言うものの、投資初心者の中には、「現在の指数の水準は高すぎるのではないか、これから投資を始めて大きな下落があったらどうするのか」と心配される方がいるかもしれません。

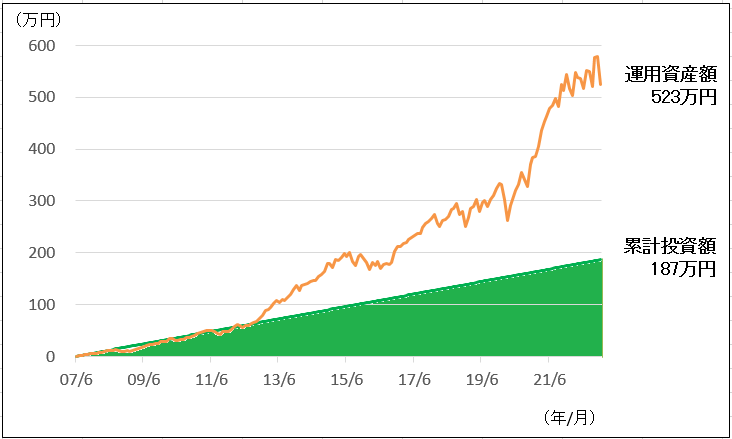

しかし、先ほどのリーマンショック前の高値だった2007年6月末から毎月1万円の積立投資を始めたとすると、下図のように積立当初に下落したことで平均購入単価が下がり、その後の上昇時に一気に運用資産額を膨らませて、過去15.5年で運用資産額は2.8倍となりました。

【海外株式の積立シミュレーション】

※期間:2007年6月末~2022年12月末(月次)

※上記は過去の情報またはそれに基づく試算であり、将来の運用成果等を示唆・保証するものではありません。また、信託報酬等の手数料や税金等は考慮していません。

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

こうしたシミュレーションから示唆されるのは、積立投資している期間は安く推移してもらって、資金ニーズが生まれ現金化する直前に大きく上昇してくれるのが、最も良いパターンであるということです。

もちろん、そんなに都合良く価格が推移してくれることを期待すべきではありませんが、少なくとも「短期的に下落しそう」という懸念は積立投資を先送りする理由にはならないため、少しでも早く積立投資を始めることを検討するべきではないかと思うのです。

また、ここでは海外株式の代表的な指数で説明しましたが、こうした指数に連動することを目指すインデックスファンドでなくても、こうした指数を上回る投資成果を目指すアクティブファンドでも良いかもしれません。

今は投資信託の検索や比較機能が充実したウェブサイトもあるため、インデックスファンドより過去のリターンが高いアクティブファンドを探すことも比較的簡単にできます。

投資信託は信託報酬という手数料が日々の基準価額から差し引かれますが、インデックスファンドよりもアクティブファンドは手数料が高く設定される傾向がありますので、手数料とリターンの見合いで、アクティブファンドを選択するという考え方もできると思います。

さらに、筆者は出口戦略も考えておくべきだと思っています。

ライフイベントのタイミングに合わせて、想定よりもリターンが出ている場合には、早めに現金化しておくことも必要でしょう。

もし、想定していたよりもリターンが出ていなければ大きな支出が必要なライフイベントを少し先延ばしにする、ライフイベントに必要な予算を減らすといった見直しが必要になるかもしれないことは想定しておきましょう。

65歳以降に老後資金の確保が視野に入ってきたら、運用する商品を相対的にリスクの低いバランスファンドなどに入れ替えたり、現金化を検討していく必要もあるでしょう。

老後に資産運用を続けながらその資産を取り崩す場合、取り崩しを始めた初期にマイナスリターンが続くと、想定よりも早く資産が枯渇するというリスクがあるからです。

確定拠出年金制度では、制度内で保有している投資信託の売却益は常に非課税ですから、入れ替え(リバランス)も非課税で自由にできます。

一方で、「新NISA」の場合は、年間の非課税投資枠で一括投資できる成長投資枠は240万円となりますし、空き枠は売却額ではなく購入額ベースとなりますから、保有している投資信託が値上がりしていた場合、売却額は値上がり分だけ空き枠より大きくなり、結果的にその分は現金化することになります。また、現時点の情報では空き枠の再利用は翌年度からしかできないようですから、もし保有している投資信託を非課税枠内で入れ替えるのであれば、数年かけて計画的に行う必要がありそうです。

いかがでしたでしょうか?

2回にわたって「新NISA」の活用法について解説をしてきましたが、「新NISA」についてはこれからも新しい情報が出てくる可能性があります。引き続きウォッチしながら最新情報をお伝えしていきたいと思っています。

先日、令和5年度の年金額が発表されました。3年ぶりとなる増額となりますが、次回は年金制度を維持するために導入されたマクロ経済スライドの仕組みについて解説し、どうなれば年金が増えていくのかお話ししたいと思います。是非ともご期待ください。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

■MSCIコクサイ・インデックスに関する著作権、知的財産権その他一切の権利はMSCI Inc.に帰属します。また、MSCI Inc.は同指数の内容を変更する権利および公表を停止する権利を有しています。

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする