FPシリーズ(18):「新NISA」…使い勝手の良くなった制度と活用法をご紹介します

2023/01/17

わが国ではバブル崩壊後の30余年において、幾度となく「貯蓄から投資へ」という言葉が叫ばれ、株式市場の低迷に合わせてしぼんでいく様を見てきましたが、この度公表された「2023年度与党税制改正大綱」を見ると、筆者は岸田政権の「資産所得倍増プラン」が本気だということを改めて感じています。

今後、新しいNISA(以下、新NISA)制度は、法改正が行われて正式に決定されることから、現時点においては、公表されている改正案と筆者の想定を前提として述べていきたいと思いますので、本コラムの内容は、今後変更される可能性があることはご承知おき頂ければと思います。

筆者は、公的年金(国民年金、厚生年金)と私的年金(確定拠出年金等)に加えて、「新NISA」制度があれば、様々なライフイベントにも柔軟に対応できる投資をすることができるようになり、わが国の多くの国民にとっては十分な制度になったと思っています。 早速、その「新NISA」制度の概要について解説していくことにしましょう。

「新NISA」制度の概要

「新NISA」制度を解説する前に、簡単に「NISA」について復習しておきましょう。

「NISA」というのは少額投資非課税制度のことで、「Nippon individual savings account」の頭文字を取ってNISA(ニーサ)と呼ばれています。

「一般NISA」(当初のNISA)は、2014年に20歳以上の個人が非課税口座を開設して投資する場合に、毎年100万円まで(2016年からは120万円まで)の新規投資に係る売買益等を最長5年間非課税にする制度でした。

その後、2016年には未成年者でも非課税口座を開設して投資できる「ジュニアNISA」、2018年には積み立て投資のみを可能とする「つみたてNISA」が創設されて現在に至っています。

それでは、「新NISA」は「一般NISA」や「つみたてNISA」と比べて何が変わったのか、新旧を比較しながら見てみましょう。

【 NISA制度の比較 】

| 新NISA | (現行のNISA制度) | |||

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 非課税保有期間 | 無期限 | 20年間 (2042年末まで) |

5年間 (2027年末まで) |

|

| 口座開設期間/新規買付期間 | 2024年1月から | 2023年末まで | 2023年末まで | |

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有限度額(総枠) | 1,800万円 <うち成長投資枠1,200万円> (枠の再利用可) |

800万円 (枠の再利用不可) |

600万円 (枠の再利用不可) |

|

| 対象商品 | 積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等(毎月分配型等を除外) | 長期の積立・分散投資に適した投資信託 | 上場株式・投資信託等 |

| 併用 | 併用可 | 併用不可 | 併用不可 | |

| 対象年齢 | 18歳以上 | 18歳以上 | 18歳以上 | |

出所:「令和5年度税制改正について(2022年12月金融庁)」よりアセットマネジメントOne作成

上表を見た時、筆者は「新NISA」には三つの大きなサプライズがあると考えました。

① 無期限化

一つ目のサプライズは「新NISA」の非課税保有期間が無期限となったことです。

「一般NISA」は期限が5年に限定されていましたので、「5年後に値下がりしていたら非課税の意味がない」と不安に思う人もいたのではないでしょうか。場合によっては、口座は開設したけれど、投資タイミングを逃して何もしていないという人もいたと思います。

しかし、「新NISA」では期限が無期限となったおかげで、そういったタイミングをあまり気にせず投資を始めることができるようになりました。

また、非課税保有期間が限定されていると、終了後も継続保有する場合はロールオーバー(翌年の非課税投資枠に充当)の手続きをしなければなりませんでしたが、無期限の「新NISA」ではそもそもロールオーバーが不要です。

② 非課税保有限度額の拡大

二つ目のサプライズは、非課税保有限度額の拡大です。

「つみたてNISA」の年間投資枠は40万円で非課税保有限度額は800万円となり、「一般NISA」の年間投資枠は120万円で非課税保有限度額は600万円でした。それに加えて「つみたてNISA」と「一般NISA」のどちらを利用するのかを選択しなければなりませんでした(年ごとに変更は可能)。 しかし、「新NISA」では、年間投資枠は360万円(つみたて投資枠120万円+成長投資枠240万円)で非課税保有限度額は1,800万円(うち成長投資枠1,200万円)となりました。

毎年360万円ずつ5年間投資して1,800万円の生涯投資枠を使い切っても良いですし、毎年36万円ずつ50年間投資して1,800万円の生涯投資枠を使い切っても良いのです。

つまり、その人の資産状況によって柔軟に利用することができるようになりました。

③ 空き枠の再利用

そして三つ目は筆者が最大のサプライズと考えていますが、「つみたてNISA」や「一般NISA」にはなかった空き枠の再利用が、「新NISA」では可能になったことです。

生涯投資枠1,800万円というのは取得価額ベースで管理されるため、例えば、取得価額100万円の投資信託を120万円で売却した場合、100万円が空き枠となって再利用することができます。

このため、枠いっぱいで利用していた場合だと、値上がり部分は再投資できませんが、当初の投資額の範囲内であれば保有銘柄の入れ替え(リバランス)が自由にできます。

つまり、老後にリスクの低い投資信託に入れ替えるということも計画的にできるようになりますので、出口戦略も立てやすくなりました。 また、積立投資の場合も売却後に投資枠の再利用ができるため、急に資金が必要になった時などにも対応がしやすくなりました。

ただし、空き枠を再利用する際でも、年間投資枠(つみたて投資枠:120万円、成長投資枠:240万円)の制限を受けることにはご注意ください。

では、すでに「つみたてNISA」や「一般NISA」を利用している場合はどうなるのか気になる方もいると思います。 「新NISA」がスタートしても、現行のNISA制度は非課税保有期間が終了するまでは維持されますので、「つみたてNISA」や「一般NISA」はそのまま運用を続けることができます。

ただし、「一般NISA」は非課税保有期間が終了すると次年度の投資枠にロールオーバーしていくことができましたが、2024年以降はロールオーバーをすることはできず、非課税枠で再投資したい場合は一旦売却した上で「新NISA」口座で新たな投資を始めることになります。

「つみたてNISA」と「一般NISA」の新規投資は2023年末で終了となりますが、2023年に始めた投資は「つみたてNISA」であれば2042年末まで、「一般NISA」であれば2027年末まで運用を継続することができます。

現行のNISA制度の残高とは別に、新たに「新NISA」として1,800万円の非課税限度額が付与されることになりますから、例えば「新NISA」を機に2024年から積立投資を始めてみようかなと思っている人は、2023年の内から「つみたてNISA」で助走を始めても良いかもしれません。

「新NISA」の投資法について

それでは、「新NISA」の特徴が分かったところで、「新NISA」をどのように活用したら良いのかご紹介することにしましょう。

まずは、生涯投資枠の使い方についてです。

「成長投資枠」は積立投資、一括投資どちらも可能なため、「新NISA」の非課税保有限度額1,800万円は、全て積立投資で埋めることもできますし、積立投資をしながら年間240万円までは一括投資を併用して埋めることもできます。(「成長投資枠」は1,200万円が上限)

金額は人それぞれだとは思いますが、一般的な会社員でしたら下記のような投資例が考えられるのではないでしょうか。

| 例① | 毎月の給料から3万円を50年間投資する(「つみたて投資枠」、「成長投資枠」ともに積立投資だけで使い切る)。 |

| 例② | 毎月の給料から3万円を「つみたて投資枠」で16年8カ月間投資し、年2回のボーナスから50万円ずつを「成長投資枠」で12年間投資する。(下表) |

| 生涯投資枠(万円) | ||

| つみたて投資枠 | 成長投資枠 | |

| 1年目 | 36 | 100 |

| 2年目 | 72 | 200 |

| 3年目 | 108 | 300 |

| 4年目 | 144 | 400 |

| 5年目 | 180 | 500 |

| 6年目 | 216 | 600 |

| 7年目 | 252 | 700 |

| 8年目 | 288 | 800 |

| 9年目 | 324 | 900 |

| 10年目 | 360 | 1,000 |

| 11年目 | 396 | 1,100 |

| 12年目 | 432 | 1,200 |

| 13年目 | 468 | |

| 14年目 | 504 | |

| 15年目 | 540 | |

| 16年目 | 576 | |

| 17年目 (8カ月間) |

600 | |

また、定年間近まで「一般NISA」で投資されていた方が、2024年以降、「一般NISA」の非課税期間が毎年終了となっていきますが、その資金で非課税投資を継続したい場合は「新NISA」口座で再投資することになります。

「一般NISA」を続けてきて定年を迎え、退職金等のまとまったお金を投資に充てられる人の場合でしたら、上記の資金と合わせて「つみたて投資枠」と「成長投資枠」の両方を使って、下表のように5年間に投資するタイミングを分けて、購入コストの平準化を図りながら、「つみたて投資枠」対象のバランスファンドなどでリスクを抑えて運用し、老後生活に備えることもできるかもしれません。

| 生涯投資枠(万円) | ||

| つみたて投資枠 | 成長投資枠 | |

| 1年目 | 120 | 240 |

| 2年目 | 240 | 480 |

| 3年目 | 360 | 720 |

| 4年目 | 480 | 960 |

| 5年目 | 600 | 1,200 |

現行のNISA制度では非課税保有期間が決まっていましたので、ロールオーバーするか(「一般NISA」のみ)、課税口座に移すか、換金するか判断しなければいけませんでした。

しかし、「新NISA」は無期限で枠の再利用も可能となりますので、こうした判断に煩わされることなく、資金ニーズに合わせて好きなタイミングで換金、再投資することもできるようになりました。

長期間にわたって海外株ファンドなどの積立投資を続けてきた人でしたら、定年後は保有している投資信託を少しずつ売却し、値上がり益を現金化し、売却によって空いた枠内でバランスファンドに乗り換え(リバランス)することなども可能となります。

20歳代の会社員の投資を考える

最後に、筆者の経験談をお話したいと思います。

「お正月やお盆などは家族が集まるので、相続の話などをすると良い」などと言われますが、筆者のウチでは相続の話だけでなく、資産運用についても話をします。

筆者の子供は20歳代のどこにでもいるような会社員で、現在、企業型確定拠出年金(DC)と「つみたてNISA」をしています。

今年のお正月は3年ぶりに筆者の子供が帰省したこともあり、「新NISA」制度を利用した資産運用について、下記のようなイメージ図を書きながら話をしました。

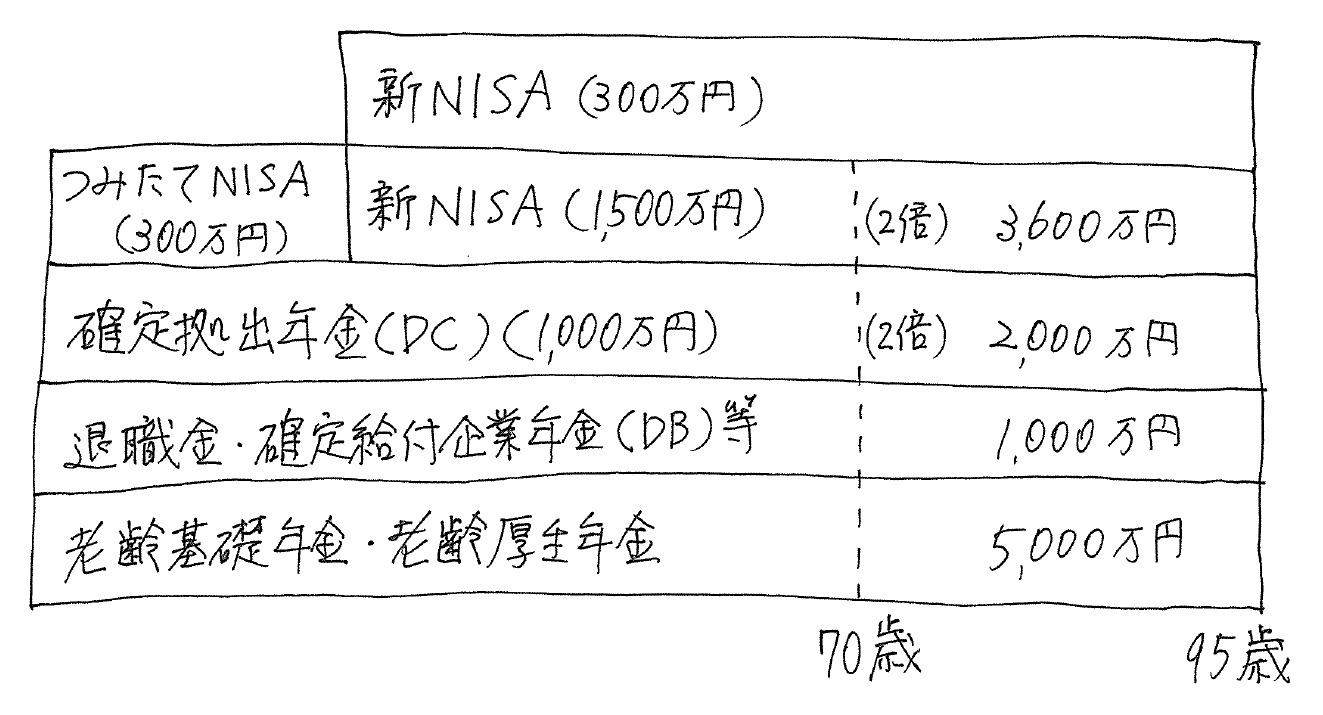

【 ライフプランニングのイメージ図 】

※上記は資金計画の目安として記載したものであり、将来の運用成果等を示唆・保証するものではありません。

少子高齢化が進む中で、公的年金制度はこれまでに国庫負担を1/3から1/2に増やしたり、マクロ経済スライドを導入したり、受給開始年齢を引き上げてきましたが、これからの30~40年後にどのような制度に変わっていくのか全く想像もつきません。

ですから、70歳までの雇用義務化とセットで、公的年金の受給開始が70歳からとなることを前提とし、95歳までの老後生活の収支をざっくり考えてみました。

老後生活に係るお金は、生活費として約9,000万円(=年間約360万円×25年)、その他には医療・介護費用や家のリフォーム費用等も想定されますので、それらを合計して約1億1,000万円が必要になると試算します。

そして、このお金をどのように準備すれば良いのか収入面を考えてみると、公的年金(老齢基礎年金、老齢厚生年金)で約5,000万円(=年間約200万円×25年)、退職金や確定給付企業年金(DB)等で約1,000万円、確定拠出年金(DC)で約2,000万円、「つみたてNISA」と「新NISA」を使って約3,600万円と見積もったところ、老後の収入や資産はトータルで約1億1,600万円と試算され、概ね収支のつり合いが取れました。

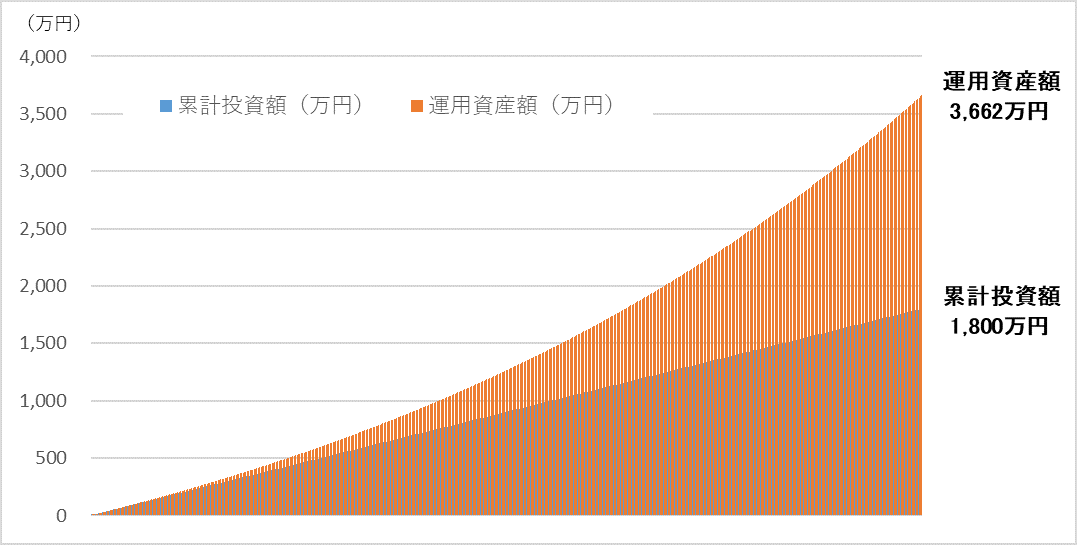

確定拠出年金(DC)と「つみたてNISA」、「新NISA」を使った積立投資では、累積投資額に対して2倍の額としています。

もし、20歳から50年間、毎月積立投資を行って、70歳時点の運用資産額を累積投資額の2倍にしようと考えると、必要な平均リターンは年率2.6%となります。

【 積立投資シミュレーション 】(毎月3万円、年率2.6%、50年間)

老後を迎える前には、結婚や出産、子供の進学、住宅購入、自動車購入、旅行などのまとまった費用の掛かるライフイベントもあると思いますが、このような5~10年といった期間で準備するお金は、「新NISA」の残った非課税投資枠が300万円以上ありますので、それを活用して積立・一括投資と換金を繰り返しながら、計画的に準備するのが良いのではないかと思います(このため、この部分は300万円としています)。

いかがでしたでしょうか?

筆者もライフプラン・ツールなどの設計に携わってきましたのでよく分かるのですが、もっと精緻に計算しなければいけないのではという意見もあると思います。 しかし、将来のライフイベントやその時期が予想できない時点においては、こうした“ざっくりとしたイメージ”で十分ではないかと筆者は考えています。

子どもの教育費用をどのように準備するのかについてはFPシリーズ(10)で取り上げていますが、次回のFPシリーズでは、「新NISA」を使ってライフイベントにどう対応していけるのか、もう少し踏み込んで解説したいと思いますので、是非ともご期待ください。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする