FPシリーズ(10):教育資金の賢い貯め方は?児童手当の活用

2022/06/24

「子どもの教育資金をどのように準備しよう。」

今回はこんなお悩みをお持ちの方のヒントになればということで、児童手当を活用した教育資金の貯め方についてお話したいと思います。

教育資金ってどれくらい掛かるの?

ネットで検索すると、教育資金について様々な数字が出ています。

しかし、一概にいくら必要ということは言えず、子どもにどのような教育をしたいかによって教育費は大きく異なってきます。

授業料や学校納付金等、学習塾といった子どもに掛かるお金について、例えば、幼稚園から大学まですべて公立だった場合で試算してみると約780万円*となります。もし、すべて私立だとすると約2,300万円*にも上ります。

* 平成30年度子供の学習費調査の結果について(文部科学省)、令和元年度 私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について(文部科学省)、2020年度学生納付金調査結果(文部科学省)より、筆者試算。高等学校等就学支援金制度等は考慮していない。

そして、この教育に掛かる費用全体の中で、最も大きなものが大学の入学金・授業料等ですが、教育費全体で見ると、おおむね3~4割を占めています。 本コラムでは、大学に掛かる費用をどのように準備するか、ということを目標(ゴール)に設定して考えてみたいと思います。

児童手当を大学費用の準備に活用する

ところで、皆さんは「児童手当」をご存じでしょうか?

中学修了前の子どもがいる方やこれから子どもが生まれる予定の方、この年代の孫のいる祖父母の方々には、是非とも知っておいて頂きたい制度です。 というのも、以前もお話したように、わが国の社会保険制度は多くが請求しないと給付されない仕組みになっており、黙っていては受け取ることができないからです。児童手当も例外ではありません。

前置きはこれくらいにして、早速、児童手当の仕組みをご説明しましょう。

まず、支給対象となるのは、子どもではなく、「中学校修了(15歳に達する日以後の最初の3月31日)までの児童を養育している方」となります。 国内に居住しているのであれば、父母に限らず、誰でも受け取ることができます。もし、両親が仕事で海外に居住し、国内でその子どもの面倒を見ているのが祖父母の場合、その祖父母が児童手当を受け取ることができます。

ただし、児童手当を受け取るためには所得制限があります。

扶養者の数によって異なりますが、仮に会社員のAさんとパート勤務でAさんの扶養に入っている妻、中学校修了前の子ども2人という家族の場合では、Aさんの所得が年間960万円未満であれば、児童手当を受け取ることができます。

もし、所得制限額を上回って児童手当の支給が停止されても、その後下回ったら再度請求することができます。 この所得制限額は、共働きの場合でも所得の多い方が基準となるのですが、所得制限額は年によって変更されることがありますので、市区町村の窓口(公務員の方は勤務先)で確認されることをお勧めします。

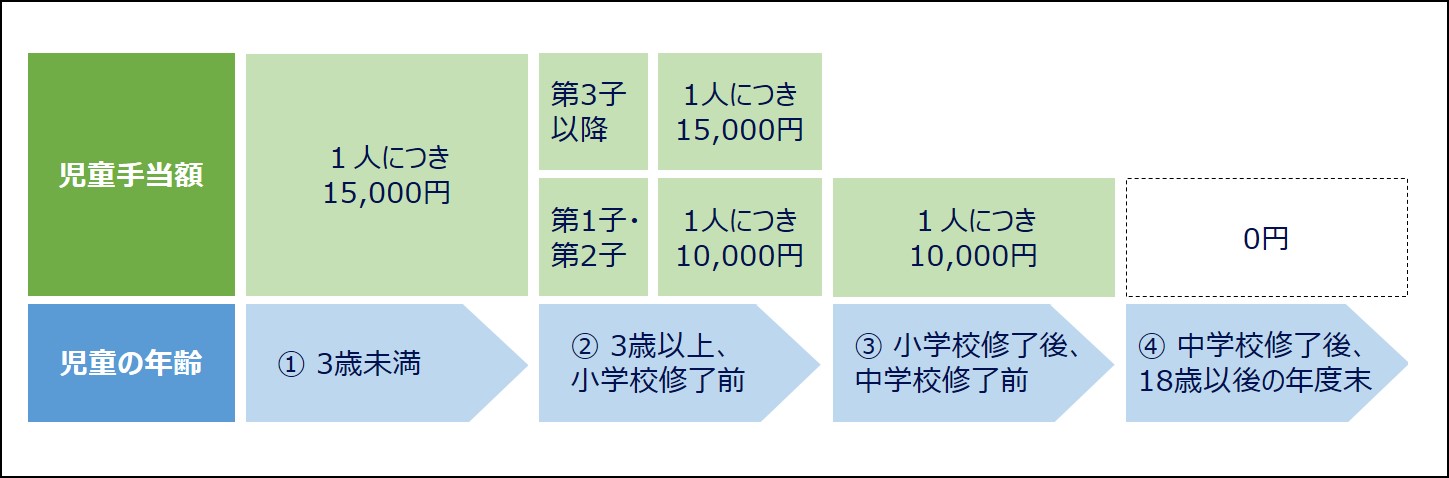

次に、支給額は下図のように年齢と子どもの人数によって異なってきます。

【児童手当の支給額(月額)】

児童手当法においては、18歳に達する日以後の最初の3月31日までが「児童」とされていますが、中学校修了後は児童手当の支給対象とはならず、人数カウントだけされるという仕組みになっています。

例えば、高校生と中学生、小学生の3人の子どもがいる場合、児童手当は毎月25,000円(=毎月0円(第1子)+毎月10,000円(第2子)+毎月15,000円(第3子)となります。

また、児童手当の受取総額が最大となる4月生まれの子どもが1人いるとした場合、中学校修了までに支給される児童手当の総額は209万円(=毎月15,000円×3年+毎月10,000円×12年11カ月)となります。

なお、所得制限により児童手当を受け取ることのできない場合でも、中学校修了前の児童1人につき月額5,000円の特別給付を受け取ることができます。 法改正があり、2022年10月支給分からは、前出のAさんのケースで年収1,200万円以上だと特例給付の対象外となってしまいますが、それよりも少ないのであれば、引き続き、特例給付を受け取ることができます。

また、児童手当を受け取るためには、市町村の窓口で請求し、認定してもらう必要があります。 認定されれば、請求をした日の翌月から支給が開始されます。

支給日は毎年2月、6月、10月で、それぞれ前月分までの4カ月分が支給されます。

児童手当で大学の費用を準備できるか?

それでは、児童手当で私立大学4年間の授業料が準備できるか考えて見ましょう。

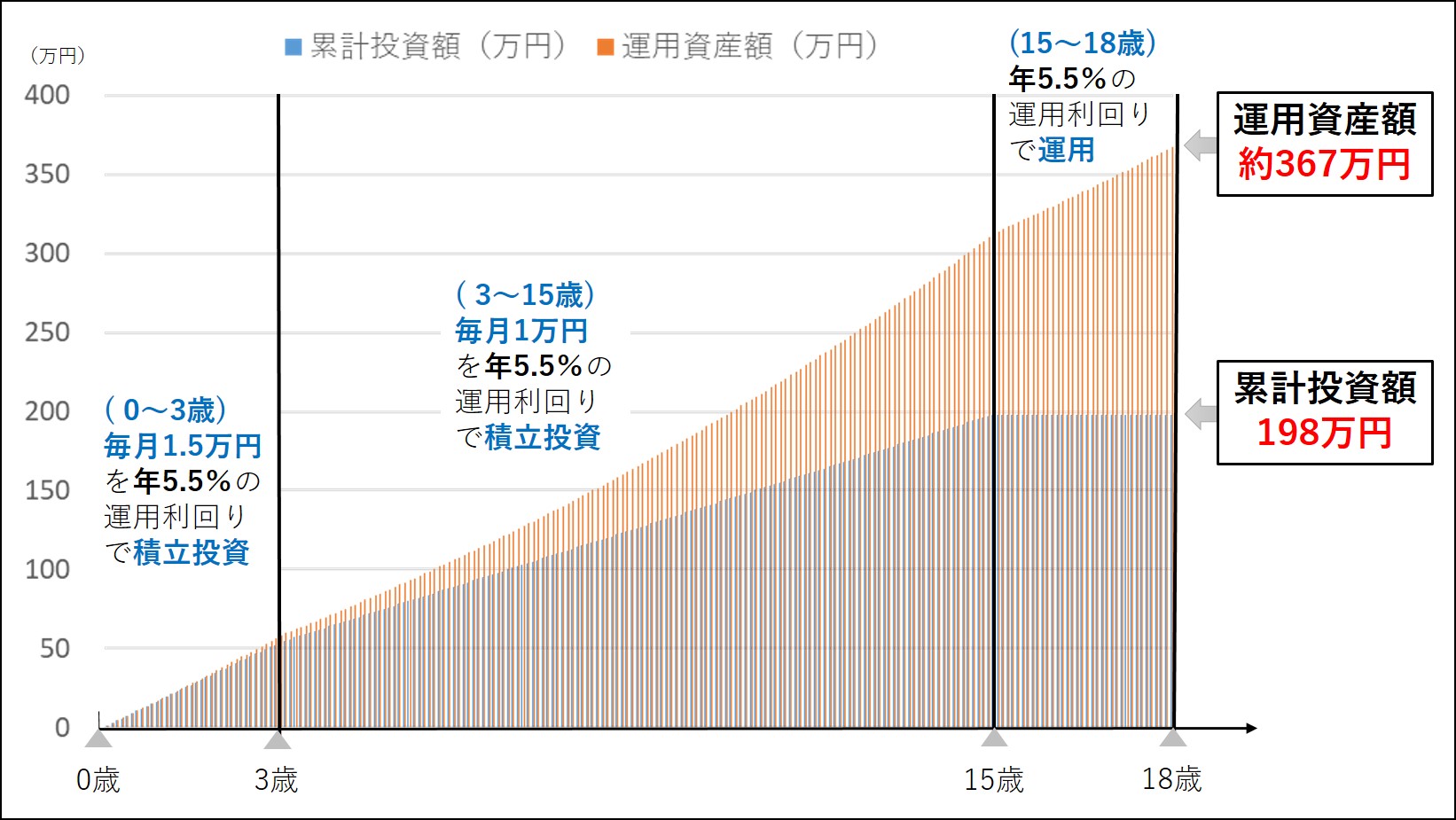

文部科学省「令和元年度 私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」によると、私立大学の年間授業料の平均は約91万円となりますので、4年間で約364万円となりますので、子どもが18歳になるまでにこの額を準備するということになります。

下記のように、0~3歳(毎月1.5万円を積立投資)、3~15歳(毎月1万円を積立投資)、15~18歳(運用を継続)の投資をした時、平均運用利回り(年率)5.5%で運用できれば、18年後の運用資産額は約367万円と試算されます。

【児童手当を積立投資したときのシミュレーション】

※投資信託に掛かる運用管理費用(信託報酬)や税金等は考慮していません。※上記は過去の情報またはそれに基づく試算であり、将来の運用成果等を示唆・保証するものではありません。

出所:アセットマネジメントOne作成

上記は税金を考慮していませんが、前回のFPシリーズ(9)でもご説明した「つみたてNISA」の制度を活用頂くと同じ非課税で投資ができますので、より効率的な運用ができます。

つみたてNISAでは、20年間非課税投資ができることに加えて、年間40万円の非課税投資枠があり、12で割ると毎月3.3万円になります。つまり、これから始める場合は子どもが二人まででしたらフル活用できる制度です。

では、5.5%の平均運用利回りは実現できるのでしょうか?

銀行預金のような確定利回り商品であれば、上図のように直線的な推移になりますが、5.5%の運用利回りを実現しようとすると、現在のような低金利環境では価格変動のある金融商品に投資するしかありません。

その場合、長期にわたって5.5%の運用利回りが実現できる可能性のある金融商品を選び、価格変動リスクを許容しなければならなくなります。

ただし、一般的には自分で働いて得た収入を減らすことに抵抗のある人は多いと思いますが、児童手当は請求することで支給されるお金ですので、比較的リスクを取りやすいと考える人もいるのではないでしょうか。

海外株式に投資すると・・・

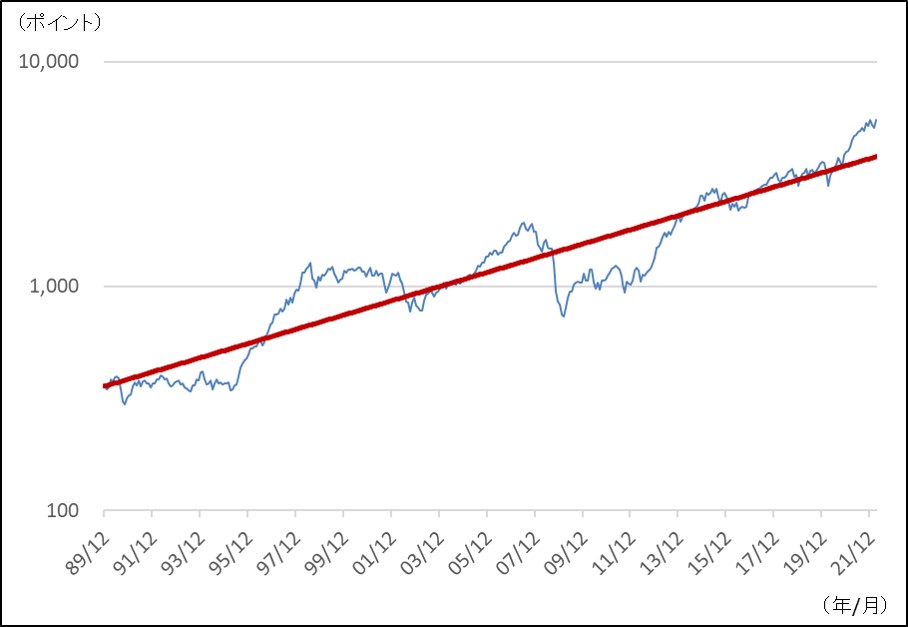

では、海外株式の指数「MSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし)」を使って、価格の動きを見てみましょう。

【海外株式の価格推移】

期間:1989年12月末~2022年3月末、月次

※上記は過去の情報またはそれに基づく試算であり、将来の運用成果等を示唆・保証するものではありません。

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

これは価格変化率を分かりやすくするために対数グラフとして、このグラフに対して直線となる近似値を赤色で引いています。

ご覧のように、長期的に見た場合に、株価は平均値に回帰しながら右肩上がりで成長しているのが分かります。

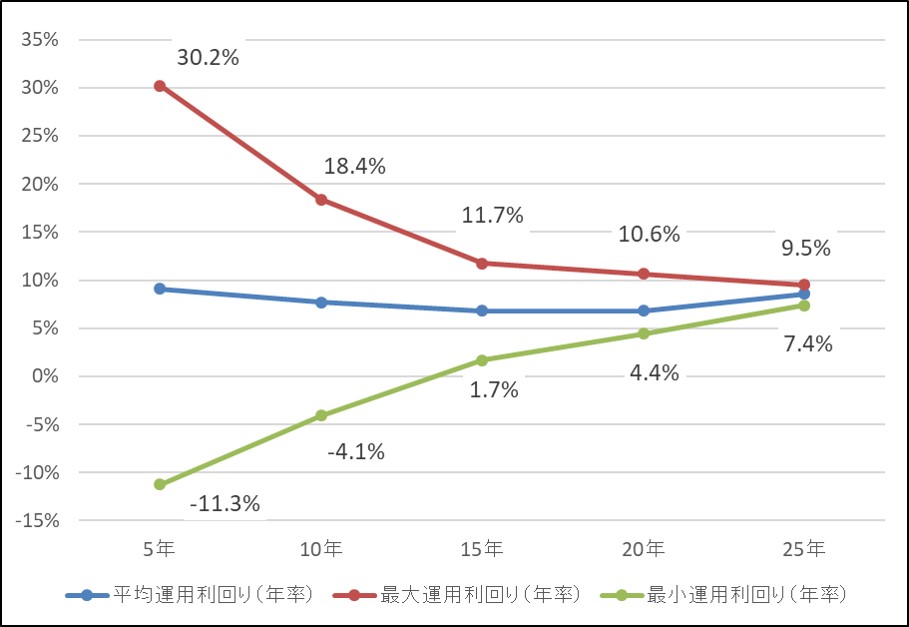

仮に、海外株式に一括投資したと仮定して、保有期間ごとに平均運用利回り(年率)と最大運用利回り(年率)、最小運用利回り(年率)を計算したものが下図となります。

【海外株式の保有期間別運用利回り】

期間:1989年12月末~2022年3月末、月次

※上記は過去の情報またはそれに基づく試算であり、将来の運用成果等を示唆・保証するものではありません。

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

このように、保有期間が5年や10年といった期間の場合には、リーマンショックなどの下落に当たってしまうと、期間によってはマイナスになることもあります。

しかし、過去のデータですが、15年以上保有した場合はどのタイミングで運用を開始したとしてもプラスの結果が得られ、6%を上回る平均運用利回り(年率)となりました。

「MSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし)」の値動きに連動させて運用する投資信託の中で、つみたてNISAの対象商品は金融庁がリストアップしています。ちなみに、アセットマネジメントOneの多くの運用商品もつみたてNISAの対象となっています。

最後に、筆者は始めるタイミングではなく終わるタイミング、つまりいつ現金化するかということも大切だと考えています。

運用は上手くいっていたのに、お金が必要になる直前に金融危機が発生して、想定していた金額を確保できなくなるリスクはあるからです。

教育資金の場合は、老後資金のように現金化する期間が4年程度と短いので、目標とする金額に達した場合は早めに現金化しておくという方法があると思います。

また、実際に現金化直前で急落が起こってしまうなど、目標額に達しなかった場合は、大学入学時から1年間に必要な金額だけ毎年現金化していき、なるべく現金化を遅らせて運用を続ける方法もあるでしょう。例えば、大学入学の年に運用資産額の1/4を現金化し、残りの3/4はそのまま運用を継続し、翌年にその時点の運用資産額の1/3を現金化、その次の年に1/2を現金化、最後は全て現金化するといった方法です。

いずれにしましても、その時々の相場の状況に応じて判断するのは難しいかもしれませんので、「目標金額に達したかどうか」といった客観的な基準をもとに、あらかじめ出口戦略も考えておくと良いかもしれません。

いかがでしたでしょうか? 筆者の子どもが小さいころ、筆者は児童手当の制度があることは聞いていましたが、詳しく説明してくれる人が周りにいなかったため、結局請求をすることはありませんでした。

しかし、この制度は次世代を担う子どもを養う人に与えられた権利ですので、皆さまにはしっかり請求して頂いて、有効に活用してもらいたいと思います。

次回からは、健康保険、国民健康保険、後期高齢者医療制度、介護保険といった公的医療制度をご説明したいと思います。ご自身でどれくらいの医療費の準備をすれば良いのかヒントになると思いますので、是非ともご期待ください。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

■MSCIコクサイ・インデックスに関する著作権、知的財産権その他一切の権利はMSCI Inc.に帰属します。また、MSCI Inc.は同指数の内容を変更する権利および公表を停止する権利を有しています。

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする