FPシリーズ(9):iDeCoとつみたてNISAを徹底比較!あなたはどっち?

2022/06/10

2021年11~12月に投信協会が行ったインターネット調査によると、個人型確定拠出年金(以下、iDeCo)や少額投資非課税制度(以下、NISA)の認知度は6~8割に上りましたが、そのうち7~8割の方は口座を開設していないという結果となりました。

まだ利用していない人からは「制度や手続きが分かりにくい」といった声が聞かれます。

iDeCoについては、国民年金基金連合会がiDeCo公式サイトで詳しく説明していますし、NISA(一般NISA、つみたてNISA)は金融庁がNISA特設サイトで情報発信をしています。また、多くの金融機関や弊社のような運用会社においても、ホームページなどで様々な情報を提供しています。

筆者は「分かりにくい」というのは、本当は制度や手続き面のことだけではないと考えています。

特に「つみたてNISA」の口座を開設しても、実際に投資していない方がいるようですが、どのような投資信託を選んだら良いのか、いくら投資したらよいのか、将来いくらになって戻ってくるのか、といった疑問を持っているため、投資を始めるのに二の足を踏んでいるのではないかと考えています。

昔は資産運用を考える必要はなかったが・・・

筆者が社会人になったのは「昭和」の終わり頃ですが、その当時は「いい大学に入って、いい企業に就職すれば、一生安泰」と言われており、老後生活の心配をする人はほとんどいませんでした。

当時の会社の雇用システムは、一般的に「年功序列・終身雇用」が前提となっており、互助会からお金を借りて結婚式を挙げ、住宅購入資金は財形と社内預金で準備し、リタイア後は手厚い企業年金が用意され、健康保険組合の特例退職被保険者になれば割安な保険料で面倒を見てもらえるという仕組みになっていたからです。 つまり、多くの人は資産運用を考える必要がなかったのです。

しかし、バブル崩壊後の経済の低迷と少子高齢化によって状況は一変しました。

企業年金や健康保険の優遇制度は次々に廃止、縮小されました。皆さまもご存じのように、老齢厚生年金の支給開始年齢は60歳から65歳に変更となり、世代間扶養の賦課方式を維持するために、現役世代が納付する保険料の水準を固定し、その範囲内で給付水準を調整する保険料水準固定方式が取り入れられました。 健康保険の自己負担率なども、所得に応じてしっかり負担をしてもらうという流れになっていますから、老後の生活水準を考えたとき、自助努力による準備をしておかなければいけないということなのです。

普及率では老後の準備が足りているとは言えない

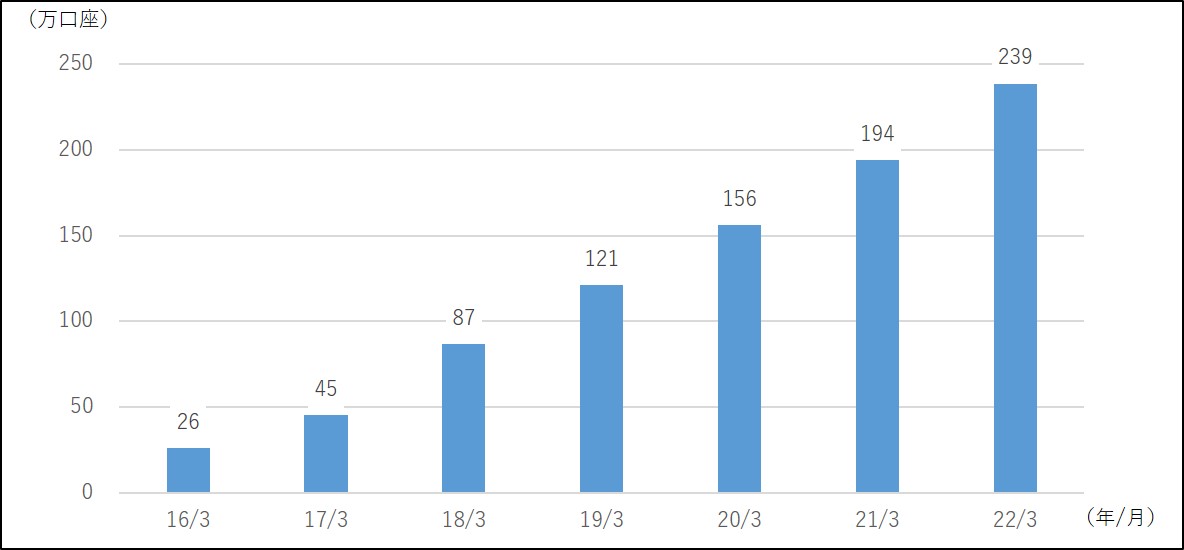

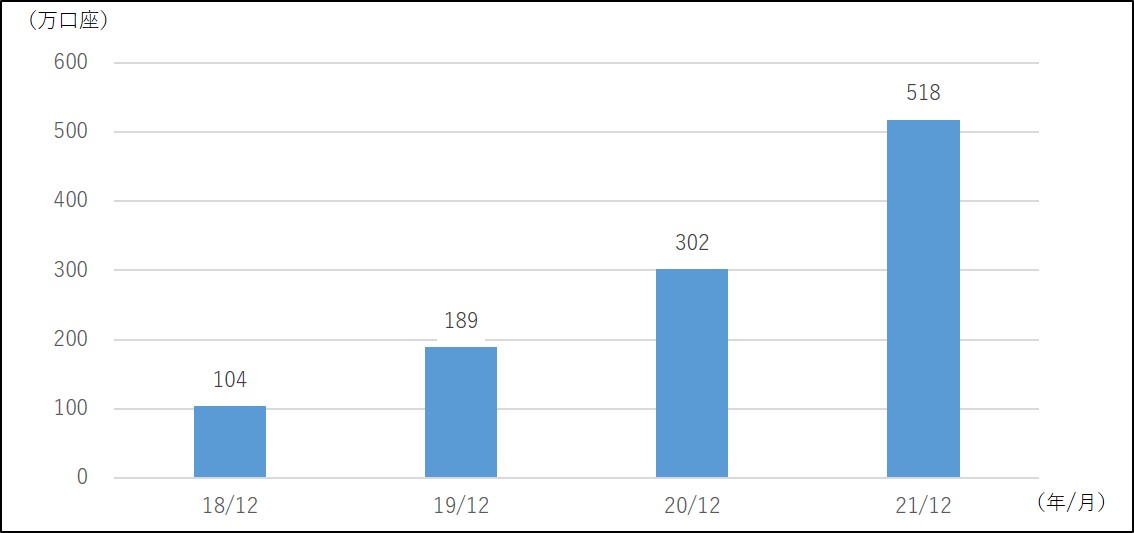

下記には、iDeCoとつみたてNISAの口座数の推移を示していますが、順調に増加していることが分かります。

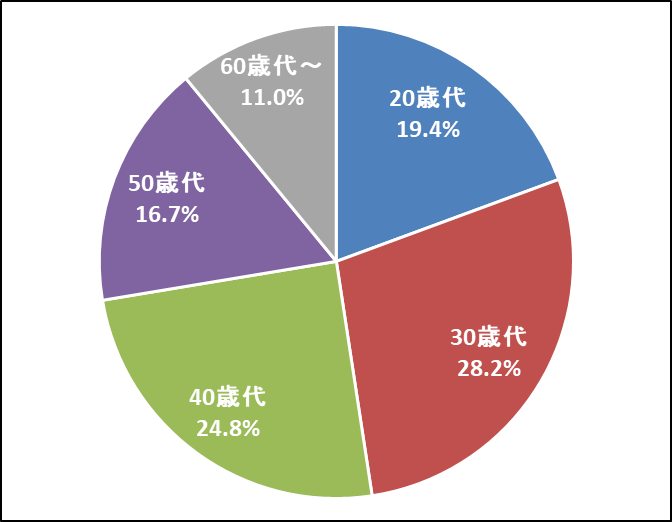

特につみたてNISAの口座数の伸びが大きく、2021年は216万口座も増えています。年代別では20歳代の増加が顕著で、シェアを見ると20歳代が2割を占めるまでになってきています。

【iDeCo加入者数の推移】

出所:国民年基金連合会資料よりアセットマネジメントOne作成

【つみたてNISA口座数の推移】

出所:金融庁資料よりアセットマネジメントOne作成

【つみたてNISA年代別口座数シェア(2021年6月末現在)】

出所:金融庁資料よりアセットマネジメントOne作成

【iDeCoとつみたてNISAの比較】

しかし、筆者は、現在の加入率はまだまだ低く、もっと普及していかなければならないと感じています。

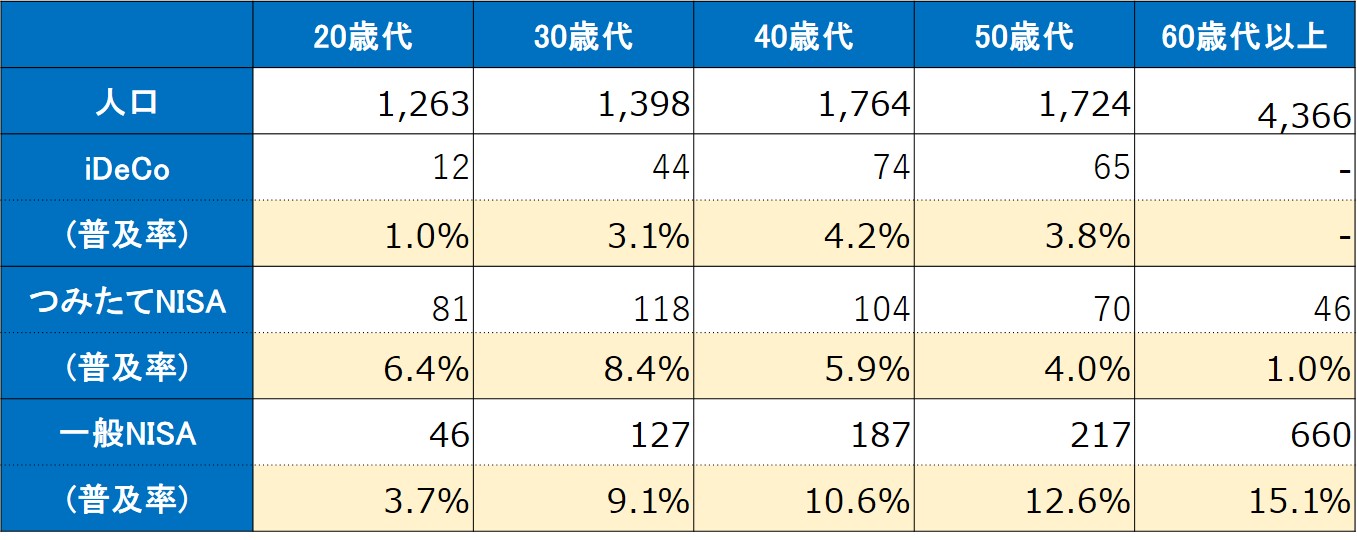

iDeCoの加入者数とNISAの口座数を人口比で見た場合、20歳代から40歳代のNISA普及率は、つみたてNISAと一般NISAを合わせても11~17%程度です。さらに、iDeCoは1~4%程度の普及率にとどまっており、本格的な普及にはほど遠い状況なのです。

【年代別iDeCo加入者数及びNISA口座数】(単位:万人)

※人口は2022年4月1日現在、iDeCoは2021年3月末現在、つみたてNISA及び一般NISAは2021年6月末現在。

出所:総務省、国民年金基金連合会、金融庁資料よりアセットマネジメントOne作成

制度の比較からそれぞれの活用法を考える

では、iDeCoとつみたてNISAを税制優遇や手数料などを比較しながら、活用法について考えてみることにしましょう。

【iDeCoとつみたてNISAの比較】

| iDeCo | つみたてNISA | ||

|---|---|---|---|

| 加入資格 | 国民年金被保険者*1 | 20歳以上*2 | |

| 税制優遇 | 拠出時 | 掛金は全額が所得控除 | 税制優遇なし |

| 売却時 | 譲渡益課税は非課税 (口座内でのリバランス*3は非課税) |

譲渡益課税は非課税 (非課税投資枠を超える額のリバランスは課税) |

|

| 受取時 | <一時金受取>退職所得控除 <年金受け取り>公的年金等控除 |

- | |

| 払出条件 | 60歳まで不可 | 制限なし | |

| 投資対象*4 | 投資信託、預貯金、保険等 | 長期積立・分散投資に適した一定の投資信託 | |

| 手数料*5 | ・加入・移換時手数料(国基連、初回のみ:2,829円) ・加入者手数料(国基連、掛金納付時:105円) ・運営管理機関(銀行、証券会社等)の手数料 ・事務委託先金融機関(信託銀行等)の手数料 |

- | |

*1 20歳以上65歳未満。60歳以上65歳未満は国民年金の第2号被保険者又は任意加入被保険者。

*2 2023年1月1日以降は、1月1日時点で18歳以上であれば口座開設が可能。

*3 リバランスとはポートフォリオの資産配分比率を変更するため、売却した銘柄と異なる銘柄を購入すること。

*4 金融機関によって取扱商品が異なる。

*5 投資信託の運用管理費用(信託報酬)は考慮していない。

出所:各種資料よりアセットマネジメントOne作成

このように比較してみると、それぞれの制度が作られた目的が見えてくると思います。

iDeCoは年金制度の枠組みの中で作られていますので掛金が全額所得控除され、課税所得が抑えられることで所得税と住民税が軽減されます。これがiDeCoの最大のメリットといっても良いでしょう。

逆に、口座を開設する金融機関にもよりますが、iDeCoは毎月積み立てだと年間で2千円以上の手数料が掛かりますから、所得控除を受けることのない人(専業主婦等)が利用するメリットはあまりありません。

また、iDeCoは60歳まで引き出すことができないのですが、一方でポートフォリオの組み換えが自由にできるように、何度売買しても、どれだけ利益を上げたとしても、売買益と配当金等に課税される譲渡益課税(20.315%)は掛かりません。

一方で、つみたてNISAも譲渡益課税は非課税なのですが、売却しても年間の非課税投資枠40万円を超える投資はできませんので、一旦投資したら保有を継続するという人に向いています。

ただ、長期保有とは真逆かもしれませんが、つみたてNISAは20年間の投資期間の間にいつでも売却して、引き出すことができますので、換金性は極めて高いと言えます。

NISAを利用する場合、年間の非課税投資枠40万円・運用期間20年のつみたてNISAと、年間の非課税投資枠120万円・運用期間5年の一般NISAは、どちらかを選択して口座開設することになっています。 この一般NISAについては2023年に終了し、2024年から2028年まで非課税投資ができる「新NISA」制度にリニューアルされる予定です。

新NISAでは2階建てになっていて、1階部分(非課税投資枠:年間20万円)で長期積立・分散投資に適した一定の投資信託に投資し、原則として1階部分の積立投資を行った上で、2階部分(非課税投資枠:年間102万円)で上場株式・投資信託等に投資できる仕組みとなります。

新NISAの非課税期間は最長5年間で一般NISAと変わりませんので、iDeCoやつみたてNISAよりも比較的短期の運用ニーズに活用できる制度ではないかと思います。

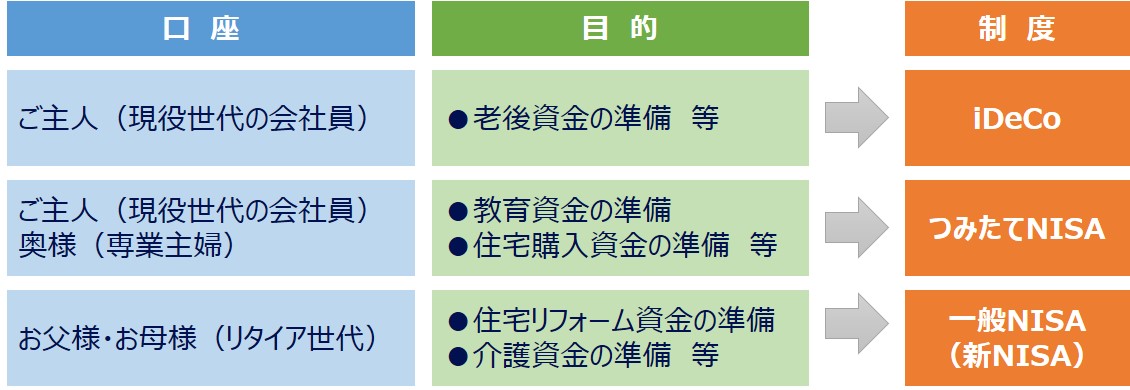

以上のことを勘案して、一つのアイデアとして下記のような投資ができるのではないかと思います。

下記に示したものは、こうしなければいけないというものはありませんので、ご自身が考えるライフプランにおいて、金額やタイミング、リスク許容度などを考えて、「このライフイベントには、この制度を使って、こうやって準備しよう」とか、「iDeCoとつみたてNISAもしくは一般NISAをこうやって組み合わせてみよう」とか、計画を明確にされることをお勧めします。

【非課税制度の活用イメージ】

積立投資なら下落しても利益が出るってホント?

今回は、「積立投資」の考え方にも少し触れてみたいと思います。

日本の代表的な株価指数である日経平均株価は1989年12月29日に38,915円という史上最高値を記録しましが、その後は皆さまもご存じのようにバブル崩壊によって20年以上にわたる低迷期が続きました。

突然ですが、ここで問題です。

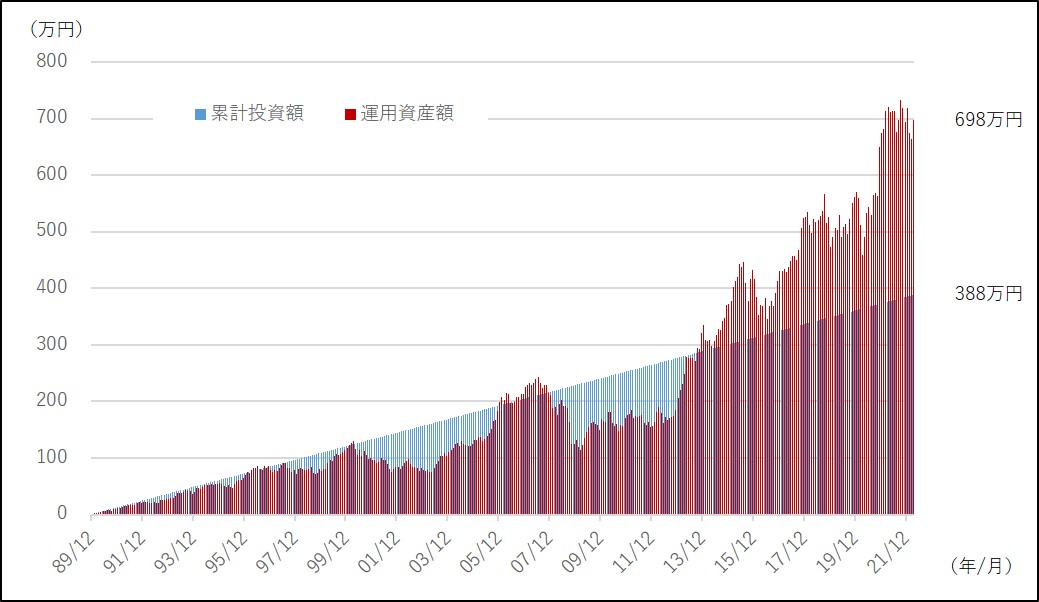

もし、バブルピークの1989年12月から2022年3月末まで、毎月末日に1万円ずつ、日経平均株価に連動する投資信託に積立投資していたら、運用資産額はいくらになったでしょう? ちなみに、累計投資額は388万円、2022年3月末の日経平均株価は27,821円です。

(A) 約300万円

(B) 約500万円

(C) 約700万円

答えは、(C)の約700万円です!

「どうして?」と思われた方もいるかもしれませんが、株式市場は上昇と下落を繰り返しますので、下落している時も買い続けていたため、その分平均購入単価が下がったからなのです。 その結果、日経平均株価が一度も史上最高値を更新していないのにもかかわらず、運用資産額は698万円まで増えるという結果になりました。

「値下がりするのが怖いから投資しない」という考えは、筆者もよく理解できます。

しかし、積立投資を始めた方に話を聞いてみると、「値下がりしてくれた方が安く購入できるので嬉しい」と、それまでの反応が180度変わるようです。

【日経平均株価の積立投資シミュレーション】

※期間:1989年12月末~2022年3月末、運用コスト(信託報酬等)を0.2%として試算。

※上記は過去の情報またはそれに基づく試算であり、将来の運用成果等を示唆・保証するものではありません。

出所:ブルームバーグよりアセットマネジメントOne作成

では次に、日経平均株価だと最高値を更新していませんが、最高値を更新している海外株式ではどうでしょうか?

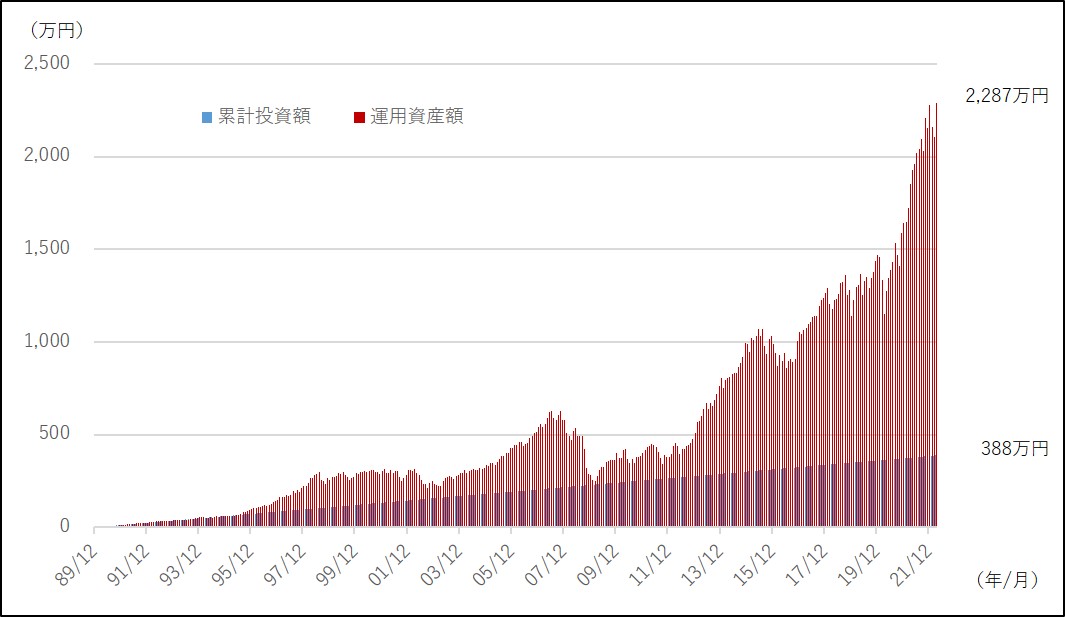

日経平均株価の試算と同じ期間に、海外株式に毎月1万円を積立投資した場合、累積投資額388万円に対して、運用資産額は2,287万円となりました。

毎月1万円の積立投資を続けるだけで、もしかしたら30年後に経済的な不安から解放されるかもしれないのであれば、チャレンジしてみる価値はあるかもしれませんね。

【海外株式指数の積立投資シミュレーション】

※期間:1989年12月末~2022年3月末、運用コスト(信託報酬等)を0.2%として試算。海外株式はMSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし)を利用。

※上記は過去の情報またはそれに基づく試算であり、将来の運用成果等を示唆・保証するものではありません。

出所:ブルームバーグよりアセットマネジメントOne作成

ちなみに、上記グラフで紹介している「MSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし)」という指数は、機関投資家が海外株式に投資をする際のパフォーマンスの目安にしている代表的な株価指数です。

日本の機関投資家のために作られた指数なので、英語名称は「KOKUSAI」と表記されています。

2022年4月末現在、日本を除く先進国22カ国の株式1,279銘柄で指数は構成されていますが、国別では米国が73%を占め、英国、カナダ、フランスなどが上位に組み入れられています。

また、個別銘柄では、アップル、マイクロソフト、アマゾン、テスラなど、上位10銘柄は米国株が並んでいます。

最後に、iDeCoとつみたてNISAで、どちらにすればいいかを決めようとしてつまずいている方が多いように見受けられます。

筆者が考えるのは、そうではなくて、ライフプランニングを通じて、どのような目的(ゴール)に対してどのような投資を行っていくのかを決め、その次にどの制度を使うのかを検討するという順番が良いのではないかということです。

また、投資信託の投資対象は株式だけでなく、ほかにも債券や不動産投資信託(REIT)などがあり、それらを組み合わせたバランスファンドという株式よりも値動きを抑えた投資信託もあります。

繰り返しになりますが、ご自身のリスク許容度や投資目的、投資期間、投資額、目標額などを勘案して、投資対象を決定されるのが良いでしょう。

いかがでしたでしょうか?

次回は、子育て世代の強い味方となる児童手当についてお話したいと考えています。児童手当を上手く活用することで、お子様の教育資金の一部をまかなうことができるかもしれませんので、制度の仕組みと活用法などについて解説したいと思います。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

■「日経平均株価」は、株式会社日本経済新聞社によって独自に開発された手法によって、算出される著作物であり、株式会社日本経済新聞社は、「日経平均株価」自体および「日経平均株価」を算定する手法に対して、著作権その他一切の知的財産権を有しています。当ファンドは、投資信託委託会社等の責任のもとで運用されるものであり、株式会社日本経済新聞社は、その運用および当ファンドの取引に関して、一切責任を負いません。

■MSCIコクサイ・インデックスに関する著作権、知的財産権その他一切の権利はMSCI Inc.に帰属します。また、MSCI Inc.は同指数の内容を変更する権利および公表を停止する権利を有しています。

【Facebook】

米国株市場のポイント「瞬解!3行まとめ」を毎営業日配信!お役立ちマネーコラムも

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする