パターン別に徹底比較!受け取り方で変わる退職金とiDeCoの税金額

2025/10/15

人生100年時代と言われる昨今、公的年金制度への不安が高まり、自分で資金を拠出・運用して老後資金を準備する「iDeCo(個人型確定拠出年金)」が注目を集めています。拠出時の所得控除は広く知られていますが、受け取り時には退職金や企業型確定拠出年金と同様に課税対象となることをご存知でしょうか。退職金やiDeCo等の確定拠出年金の受取方法は主に3つあり、選択する方法によって課税額が変わる可能性があります。いざ受け取る段階になって慌てないためにも、「出口戦略」を事前に考えておくことが重要です。その出口戦略についてわかりやすく解説しますので、ぜひ最後までご覧ください。また、本記事は所得税に関する情報を記載しています。住民税は別途かかりますのでお含みおきください。

退職金やiDeCo等の受け取り時にかかる税金とは?

退職金、iDeCo等の確定拠出絵年金の受取方法には、「一時金」「年金」「一時金と年金の併用」の3通りあります。受け取り方によって課税方法が異なるため、それぞれの特徴を理解しておくことが重要です。

一時金で受け取る場合

退職金とiDeCo等の確定拠出年金を「一時金」で受け取る場合は、退職所得控除の対象となり、退職所得として分離課税されます。これは他の所得とは別に税額を計算する方式で、税率が抑えられるメリットがあります。

退職所得の計算式

退職所得=(収入金額-退職所得控除額)×1/2

退職所得控除額は勤続年数(掛金拠出期間)に応じて以下のように計算されます。

勤続年数(掛金拠出期間)が20年以下:

40万円 × 勤続年数(最低80万円)

勤続年数(掛金拠出期間)が20年超:

800万円 + 70万円 ×(勤続年数 − 20年)

※勤続年数1年未満の端数は1年に切り上げ

<例:勤続年数30年、退職金2,000万円の場合の退職所得>

退職所得控除:800万円+70万円×(30年-20年)=1,500万円

退職所得:(2,000万円-1,500万円)×1/2 =250万円

例の場合、退職所得250万円に対し課税されます。退職所得額をもとに、源泉徴収される所得税は以下の表から求めることができます。上記のケースの場合、表の②に該当し、実際に計算してみると次のようになります。

例の場合の源泉徴収額:250万円×10%-97,500円×102.1%=約15.57万円

| 退職所得の源泉徴収税額の速算表 | ||||

| No | 課税退職所得金額(A) | 所得税率(B) | 控除額(C) | 税額=((A)×(B)-(C))×102.1% |

| ① | 195万円未満 | 5% | 0円 | ((A)×5%)×102.1% |

| ② | 195万円以上 330万円未満 | 10% | 97,500円 | ((A)×10%-97,500円)×102.1% |

| ③ | 330万円以上 695万円未満 | 20% | 427,500円 | ((A)×20%-427,500円)×102.1% |

| ④ | 695万円以上 900万円未満 | 23% | 636,000円 | ((A)×23%-636,000円)×102.1% |

| ⑤ | 900万円以上 1,800万円未満 | 33% | 1,536,000円 | ((A)×33%-1,536,000円)×102.1% |

| ⑥ | 1,800万円以上 4,000万円未満 | 40% | 2,796,000円 | ((A)×40%-2,796,000円)×102.1% |

| ⑦ | 4,000万円以上 | 45% | 4,796,000円 | ((A)×45%-4,796,000円)×102.1% |

※くわしくは国税庁HPをご覧ください。

※上記とは別に住民税の課税対象にもなります。

会社を退職する際に退職金が支給される場合、通常は退職前に「退職所得の受給に関する申告書」を勤務先に提出します。この申告書を提出することで、「退職所得控除」が適用され、退職所得として分離課税されるため、税額が大きく軽減されます。

しかし、この申告書を提出していない場合には、退職所得控除が適用されず、退職金の全額に対して一律20.42%の税率で源泉徴収されてしまいます。後から確定申告を行えば、正しい税額との差額が還付される可能性がありますが、自分で申告手続きを行う必要があるため注意が必要です。

【一時金を受け取る場合に知っておきたいルール】

iDeCoと退職金の両方を一時金で受け取る場合、iDeCoと退職金の勤続年数(掛金拠出期間)に応じてそれぞれに退職金控除を使えますが、勤続年数と掛金拠出期間が被っている期間については一定のルールのもとで調整が行われるため、一部の方は課税額が増加する可能性があります。ルールには「19年ルール」と「10年ルール」の2種類あり、iDeCoと退職金のどちらを先に受け取るのかによって対象のルールが変わります。この調整ルールについて詳しく解説します。

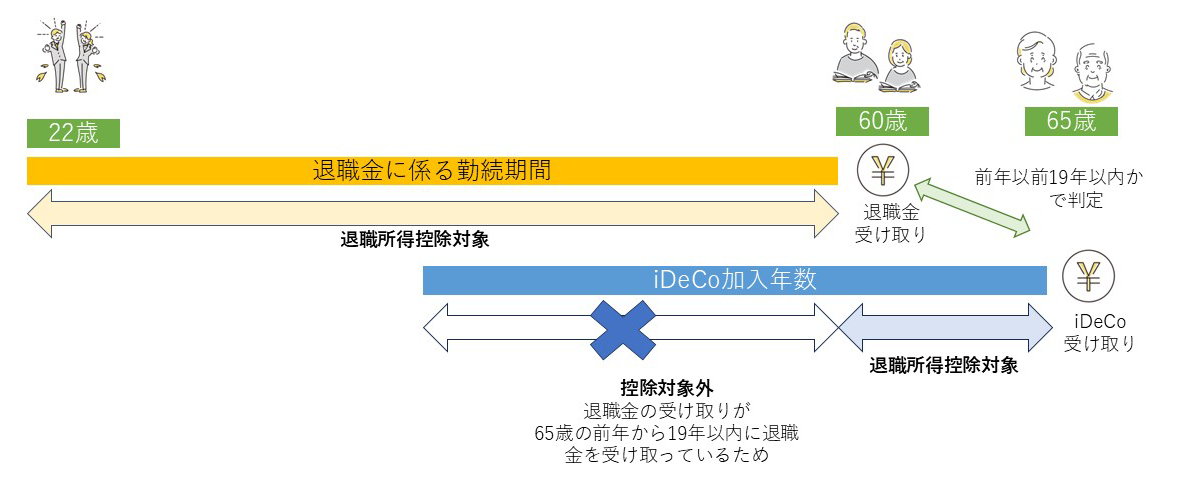

退職金→iDeCoの順で受け取る方は「19年ルール」の適用

企業からの退職金を先に受け取り、その後にiDeCoの一時金を受け取る場合、「19年ルール」が適用されます。このルールでは、iDeCoの一時金を受け取る前年以前19年以内に退職金を受け取っていた場合、両者の加入・勤続期間が重複している部分について、退職所得控除の重複適用が制限されます。 具体的には、以下のような調整が行われます。

- ① 退職金に適用した控除額に応じて「みなし勤続年数」を算出(1年未満切捨)

- ② iDeCoの積立期間(1年未満切上)に応じた退職所得控除額を算出

- ③ ①で計算した「みなし勤続年数」とiDeCoの積立期間で重複している期間(1年未満切捨)に対応する退職所得控除額を算出

- ④ ②-③がiDeCoの一時金受取時の退職所得控除額

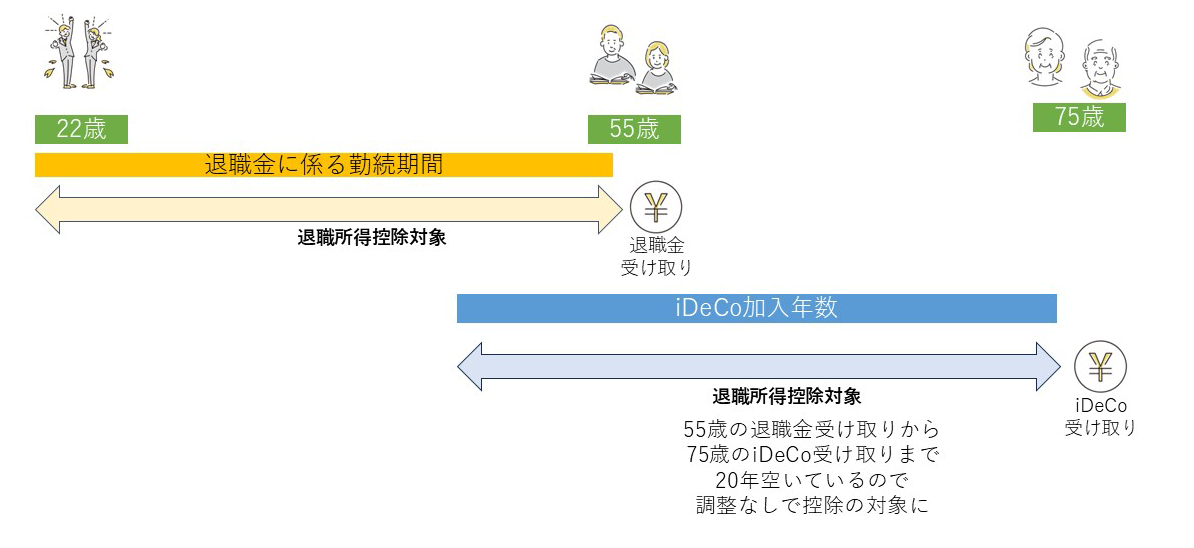

退職金とiDeCoについて退職所得控除を調整なしで受けるには、例えば55歳で早期退職をして退職金を受け取り、75歳でiDeCoを受け取るケースが考えられます。このケースでは、定年まで働いた時より退職所得控除の合計額が大きくなる可能性があるものの、早期退職による収入減がかなりの金額になると考えられるため、そのためだけに早期退職を選ぶことは、あまり現実的ではないでしょう。

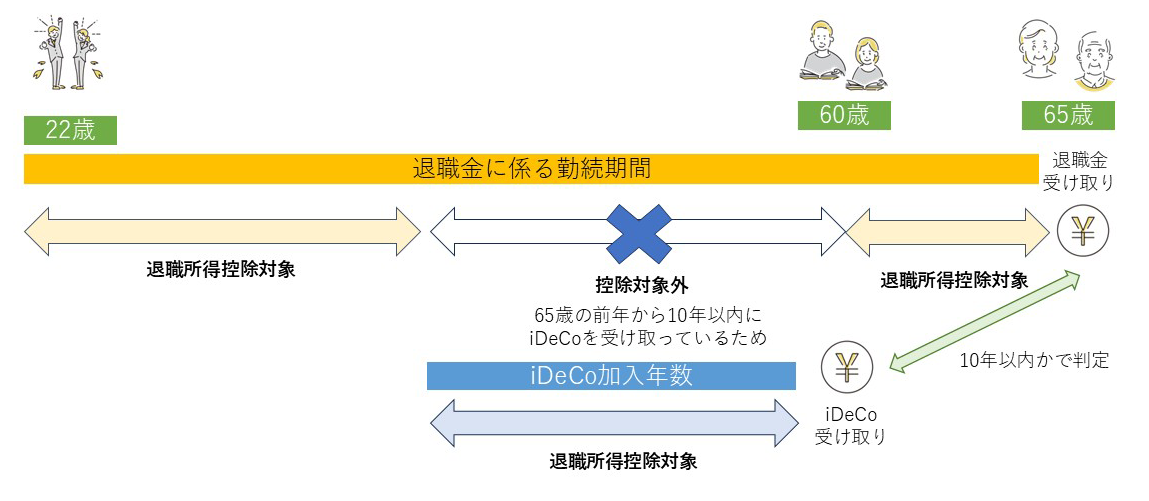

iDeCo→退職金の順で受け取る方は「10年ルール」の適用 ※2026年1月以降

iDeCoを先に受け取る場合は10年ルールの適用となります。退職金を受け取る前年からさかのぼって9年以内にiDeCoを受け取っている場合、掛金拠出期間と勤続期間が被っている期間について退職所得控除の調整対象となり、退職金の一時受取に対してフルで控除を受けることができなくなります。

「iDeCo改悪」と言われて話題になったのがまさにこのルールです。2026年1月以前までは、10年ルールではなく、5年ルールだったため60歳でiDeCoを受け取り、65歳で退職金を受け取るとiDeCoと退職金それぞれにフルで控除が活用できていました。60歳定年の方よりも65歳定年の方の方が有利になってしまっていたため、公平性を保つために制度改正されたと捉えることもできます。

つまり、この改正で影響があるのは、定年が65歳以降かつ、退職金等の金額がルール改正後の退職所得控除額をオーバーしている方のみとなります。

年金として受け取る場合

退職金とiDeCo等の確定拠出年金を年金として分割で受け取る場合は「雑所得」として取り扱われます。また、公的年金(老齢基礎年金、老齢厚生年金等)と合計した収入金額に対して「公的年金等控除」が適用されて計算されます。雑所得は総合課税の対象となり、他の所得(給与所得など)と合算して課税額が決定されます。

雑所得の計算式

公的年金等の雑所得=収入金額-公的年金等控除額

公的年金等控除額は下記のように計算します。

公的年金等に係る雑所得以外の所得金額が1,000万円以下である場合(令和2年分以降)

| 公的年金等の収入金額 | 公的年金等に係る雑所得の金額 | |

|---|---|---|

| 65歳未満の方 | 60万円以下 | 0円 |

| 60万円超130万円未満 | 収入金額-60万円 | |

| 130万円以上410万円未満 | 収入金額×0.75-27万5千円 | |

| 410万円以上770万円未満 | 収入金額×0.85-68万5千円 | |

| 770万円以上1,000万円未満 | 収入金額×0.95-145万5千円 | |

| 1,000万円以上 | 収入金額-195万5千円 | |

| 65歳以上の方 | 110万円以下 | 0円 |

| 110万円超330万円未満 | 収入金額-110万円 | |

| 330万円以上410万円未満 | 収入金額×0.75-27万5千円 | |

| 410万円以上770万円未満 | 収入金額×0.85-68万5千円 | |

| 770万円以上1,000万円未満 | 収入金額×0.95-145万5千円 | |

| 1,000万円以上 | 収入金額-195万5千円 |

65歳未満の方は、原則として公的年金(老齢基礎年金・老齢厚生年金)の受給が開始されていないため、60歳から64歳の5年間はiDeCoの年金受け取りに対して「公的年金等控除」の非課税枠を単独で活用できる期間となります 。この期間にiDeCoを年金形式で受け取る場合、1年あたり60万円の公的年金等控除が適用されるため、最大300万円まで非課税で受け取ることが可能です。退職金とiDeCoを一時金で受け取ると退職所得控除額をオーバーしてしまう方は、年金と一時金受取の併用でこの300万円の枠の活用を検討してみるのもよいでしょう。

一時金と年金受取を併用する場合

退職金やiDeCo等の確定拠出年金の受け取りを「一時金」と「年金」の併用形式にする場合、それぞれの受け取り方に応じて課税方法が異なります。 一時金として受け取る部分は「退職所得」として扱われ、退職所得控除が適用されます。

年金として受け取る部分は「雑所得」として扱われ、公的年金等控除が適用されます。

基本的には、これまでに解説した通り、それぞれの所得区分に応じた控除を用いて税額が計算されます。

ご自身の勤続年数(掛金拠出期間)に応じて退職所得控除額を計算し、それと同じ金額までは一時金として受け取り、残りがあるようであれば300万円まで年金として受け取るという選択肢も検討する価値があるでしょう。

なお、それでも残りがあるようであれば、その金額に対して何%が所得扱いとなり、それに対して何%の税率が課されるのかを考慮して選択すると、より税負担を抑えることができるようになります。

受取方法別シミュレーション

退職金の金額とiDeCoの運用残高ごとに受取方法別の税額を計算してみました。本記事のシミュレーションでは、所得税の計算です。

※住民税は別途かかります。

パターン①【退職金2,000万円 iDeCo運用残高360万円】

iDeCo加入年数:20年

退職所得控除額:2,060万円

定年後は働いておらず、収入なし

このパターンでは、退職金を一時受取にすると全額が退職所得控除の適用になるため、iDeCoについて受取方法別でシミュレーションします。

・iDeCoを一時受取にする場合(60歳)

退職金合計:退職金(2,000万円)+iDeCo運用残高(360万円)= 2,360万円

退職所得:2,360万円-退職所得控除額(2,060万円)×1/2=150万円

源泉徴収される所得税額の目安:150万円×5%(所得税率)×102.1%=約7.7万円

・iDeCoを年金受取にする場合(60歳~64歳)

退職金は一時金で受け取り(退職所得控除の範囲内のため課税なし)、iDeCoの360万円を5年に分けて年72万円ずつ受け取ります。公的年金等控除により年60万円以下まで非課税になります。

所得税額:iDeCoの年金受取額(72万円)-公的年金等控除(60万円)×5.105%=6,100円/年

5年間の税額合計の目安は約3.05万円となります。

・iDeCoを一時金と年金受取で併用する場合(60歳で一時金、60~64歳で年金)

退職金とiDeCoの合計額が2,360万円に対して、退職所得控除が2,060万円ありますので

退職金2,000万円とiDeCo60万円を一時金で受け取り、退職所得控除をフル活用します。

iDeCoの残額300万円を年60万円ずつ5年間に分けて受け取ります。

公的年金等控除が60万円/年ありますので、すべて非課税で受け取ることが可能です。

一時金と年金の併用にすることで税金がかからないことが分かります。

パターン①の3つの受取方法で納税額を計算すると、最も税額の目安が安いのは、「一時金と年金受取の併用」、最も税額の目安が高いのは「一時金受取」となりました。

パターン②【退職金1,000万円 iDeCo運用残高200万円】

iDeCo加入年数:10年

退職所得控除額:800万円

定年後は働いておらず、収入なし

このパターンでは、退職金の全額を退職所得控除で控除しきれないため、退職金についても受取方法を変更してみます。

・全てを一時受取にする場合(60歳)

退職金合計:退職金(1,000万円)+iDeCo一時受取額(200万円)= 1,200万円

退職所得:1,200万円-退職所得控除(800万円)×1/2=200万円

源泉徴収される所得税額の目安:(200万円×10%(所得税率)-97,500)×102.1%=約10.5万円

・退職金を一時受取にし、iDeCoを年金受取にする場合(60歳で一時金、60~64歳で年金)

【一時受取分】

退職金合計:退職金(1000万円)

退職所得:退職金(1000万円)-退職所得控除(800万円)×1/2=100万円

源泉徴収される所得税額の目安:100万円×5%(所得税率)×102.1%=約5.2万円

【年金受取分】

年間受取額:200万円÷5=40万円

年60万円まで非課税なので課税なし。

・退職金を一時金と年金受取で併用し、iDeCoを年金受取にする場合(60歳で一時金、60~64歳で年金)

退職金のうち900万円は一時金で受け取り、退職金の残り100万円とiDeCoは年金で5年に分けて年60万ずつ受け取ります。 退職金部分の源泉徴収額の目安を計算すると、

【一時受取分】

退職金合計:退職金(900万円)

退職所得:退職金(900万円)-退職所得控除(800万円)×1/2=50万円

源泉徴収される所得税額の目安:50万円×5%(所得税率)×102.1%=約2.6万円

【年金受け取り部分】

年間受取額:300万円÷5=60万円

年60万円まで非課税なので課税なし。

パターン②でもやはり、一時金と年金を併用してなるべく多くの控除を活用する方法が最も税額の目安が安くなることがわかりました。

おわりに

iDeCoを受け取る際には、受取方法によって税金の計算方法が異なるため、選択する方法によっては税金がかかる場合とかからない場合があります。自分にとって最適な受取方法はどれなのか、一時金・年金・併用のそれぞれを比較検討し、納得のいく方法を選ぶことが大切です。本記事が、その判断の一助となれば幸いです。

(執筆:1級ファイナンシャル・プランニング技能士・ CFP® 飯塚 桜子)

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする