FPシリーズ(7):遺族年金とは?誰がいくらもらえるかゼロから解説

2022/05/06

筆者は、自分自身もっと早くから社会保険の知識を持っていれば、より計画的にライフプランニングができたのではないかと思っているのですが、その中でもこの知識があれば良かったと強く感じているのが、今回のテーマである「遺族年金」です。

遺族年金については、基礎年金と厚生年金で目的が異なる上、それぞれに付加される制度が異なります。特に、遺族厚生年金は専業主婦のいる世帯を想定した制度になっており、今時どうしてこんな制度があるのかと思うこともあります。

また、当たり前ですが、遺族年金は被保険者と受給権者が異なりますから、誰の要件なのかを意識していないと混乱してしまいます。このため、ご自身の家族を思い浮かべながら、読み進めて頂ければと思います。

遺族基礎年金と遺族厚生年金を比較してみる

遺族年金も他の年金と同じように、遺族基礎年金と遺族厚生年金の2階建ての制度となっています。

遺族基礎年金は、被保険者(または被保険者であった者)が死亡したときに、その遺族の「生活保障」を目的としているため、遺族の範囲は「子を持つ配偶者」と「子」に限定されています。よって、お子さんのいらっしゃらない配偶者は受け取ることができません。

一方で、遺族厚生年金は「所得保障」という側面が強いため、配偶者と子の他にも、父母や孫、祖父母も遺族の範囲に含まれます。

両者の特徴を比較してみると、以下のようになります。

【遺族基礎年金と遺族厚生年金の比較】

| 遺族基礎年金 | 遺族厚生年金 | |

|---|---|---|

| 死亡した者 | <短期要件> ① 被保険者 ② 被保険者であった者で、国内居住の60歳以上65歳未満の者 <長期要件> ③ 老齢基礎年金の受給権者(保険料納付済期間と保険料免除期間の合計が25年以上の者) ④ 保険料納付済期間と保険料免除期間の合計が25年以上の者 |

<短期要件> ① 被保険者 ② 被保険者であった者で、被保険者であった間の初診日から起算して5年以内の者 ③ 障害厚生年金の受給権者(障害等級:1・2級) <長期要件> ④ 老齢厚生年金の受給権者(保険料納付済期間と保険料免除期間の合計が25年以上の者) ⑤ 保険料納付済期間と保険料免除期間の合計が25年以上の者 |

| 保険料納付の要件 | <短期要件> ① 死亡日の前々月までに、被保険者期間がある場合、保険料納付済期間と保険料免除期間が被保険者期間の3分の2以上ある ② 65歳未満で、死亡日の前々月までの1年間に未納期間等がない(令和8年3月までの特例) ※長期要件を満たしている場合は不問 |

<短期要件①②> ① 死亡日の前々月までに、国民年金の被保険者期間のうち、保険料納付済期間と保険料免除期間が被保険者期間の3分の2以上ある ② 65歳未満で、死亡日の前々月までの1年間に未納期間等がない(令和8年3月までの特例) ※短期要件③または長期要件を満たしている場合は不問 |

| 遺族の範囲 | 配偶者(子と生計同一関係必要) 子(18歳の年度末まで) ※死亡当時の生計維持関係必要 |

<第1順位> 妻(年齢要件なし) 夫(55歳以上(60歳から支給)) 子(18歳の年度末まで) <第2順位> 父母(55歳以上(60歳から支給)) <第3順位> 孫(18歳の年度末まで) <第4順位> 祖父母(55歳以上(60歳から支給)) ※死亡当時の生計維持関係必要 |

| 基本額 | 780,900円×改定率*1 | 報酬比例*2の年金額×3/4 |

| 子の加算額 | <第1子・第2子> 224,700円×改定率 <第3子以降> 74,900円×改定率 |

― |

*1改定率は毎年度改定されます。令和4年度の改定率は0.996となります。

*2厚生年金の報酬比例の年金額は、給与とボーナスを合わせた平均標準報酬額×5.481÷1,000×加入月数で計算されます(平成15年4月以降の場合)。被保険者期間の月数が300カ月に満たない場合は300カ月とします。

遺族年金の支給要件には、短期要件と長期要件があります。

長期要件に当てはめようとする場合は25年以上の保険料納付済期間等が必要となりますが、短期要件に該当すれば300カ月(25年)という最低保障があります。

実は、老齢基礎年金と老齢厚生年金の受給権を得るための受給資格期間は、以前は「25年以上」が必要でした。しかし、25年では長すぎて老齢基礎年金を受給できる人が限定され、無年金となってしまう人も多いことから、2017年(平成29年)8月に受給資格期間が「10年以上」に短縮されたのです。

ただし、遺族年金の受給資格期間については、「25年以上」が据え置かれたというわけです。

遺族基礎年金の最大のポイントは、18歳の年度末前の子がいないと受け取れないことです。

配偶者と子がいるケースでは、子の加算分も合わせた遺族基礎年金が配偶者に支給されます。

一方で、配偶者がおらず、18歳の年度末前の子のみがいるケース(ここでは子が3人)では、子一人ずつに年間約36万円(=(780,900円×改定率+224,700円×改定率+74,900円×改定率)÷3)が支給されることになります。

また、夫の死亡当時に胎児であった子が誕生したときは、その時から加算の対象となります。

次に遺族厚生年金ですが、遺族の順位は、配偶者と子がともに第1順位となります。

遺族基礎年金と同様、子は一緒に住んでいる親がいる場合に遺族厚生年金は支給停止され、18歳の年度末を迎えると失権します。つまり、配偶者が子と一緒に住んでいれば、遺族厚生年金は配偶者に優先的に支給されます。

また、労災保険の場合だと年金受給者が亡くなるなどして失権すると「転給(てんきゅう)」という制度により、次順位者に受給権が移っていきますが、遺族厚生年金にはそれがありません。

そのため、夫が妻と母親と3人で暮らしていたときに、夫が亡くなって妻が遺族厚生年金を受給した後、その妻が再婚してしまうと妻の受給権は失権し、残された母親も受給権を得ることができないという仕組みになっています。

それから、遺族の年齢要件にも注意が必要です。

夫を亡くした妻については、30歳未満だと子がいなければ5年間の有期年金となってしまいますが、30歳以上であれば子がいなくても、その後に再婚していないなどの条件をクリアすれば、遺族厚生年金を一生受け取ることができます。

一方で、妻を亡くした夫が55歳未満だと、遺族基礎年金を受給できる場合を除いて、遺族厚生年金の受給権が得られないのです。もし夫が55歳以上だったとしても、支給が開始されるのは60歳になってからとなります。

遺族年金を事例で見てみましょう

それでは、事例で説明することにしましょう。

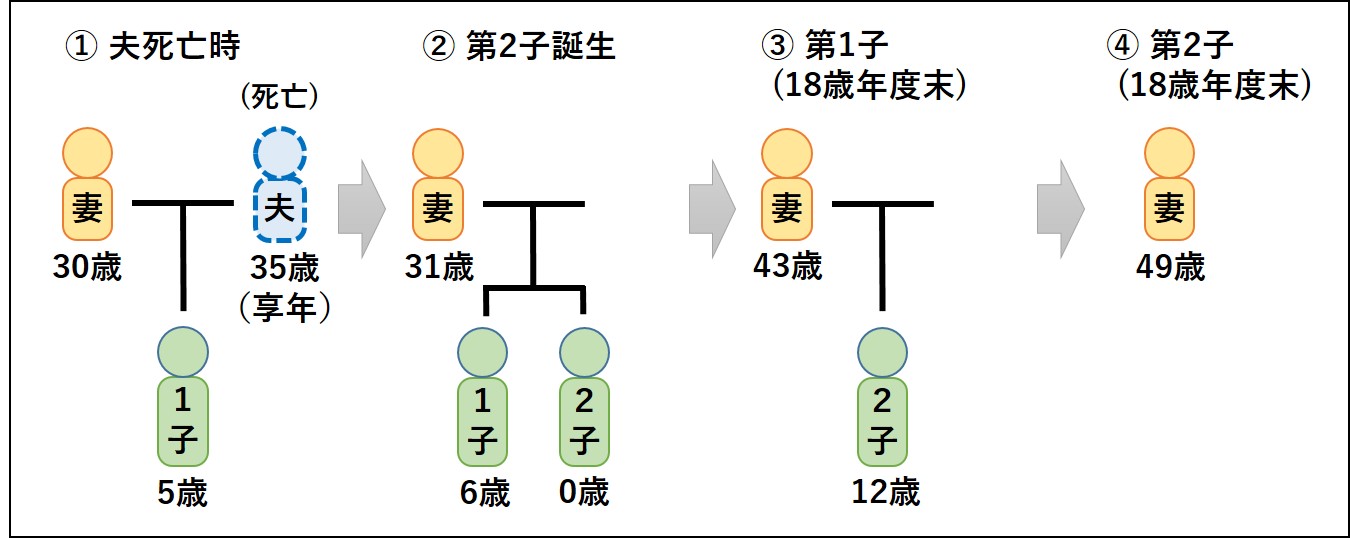

ある家族で、会社員の夫(35歳)が亡くなった際に、専業主婦の妻(30歳)と子(5歳)、胎児がいたとします。夫の死亡から1年後、妻が第2子を出産したとした場合、受給権者と遺族年金の額はどのようになるのでしょうか。

【家族構成による遺族年金のイメージ①】

| 遺族基礎年金(年額) | 遺族厚生年金(年額) | |

|---|---|---|

| ① 夫死亡時以降 | 780,900円×改定率*1 +224,700円×改定率 |

報酬比例*2の年金額×3/4 ※④以降の妻に65歳まで「中高齢寡婦加算(=遺族基礎年金の基本額×3/4)」(後述)が加算される。また、65歳以降は、妻の老齢基礎年金と遺族厚生年金が受け取れる。 |

| ② 第2子誕生以降 | 780,900円×改定率 +224,700円×改定率 +224,700円×改定率 |

|

| ③ 第1子(18歳の年度末)以降 | 780,900円×改定率 +224,700円×改定率 |

|

| ④ 第2子(18歳の年度末)以降 | - |

*1改定率は毎年度改定されます。令和4年度の改定率は0.996となります。

*2厚生年金の報酬比例の年金額は、給与とボーナスを合わせた平均標準報酬額×5.481÷1,000×加入月数で計算されます(平成15年4月以降の場合)。被保険者期間の月数が300カ月に満たない場合は300カ月とします。

それでは、もう少し複雑なケースを見てみましょう。

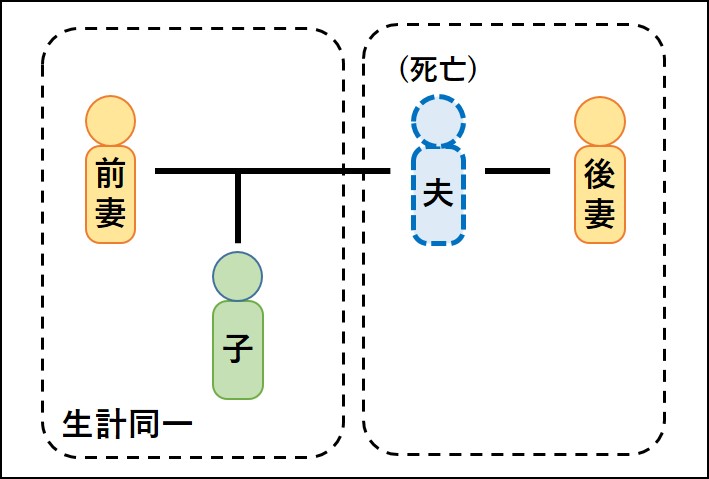

筆者のような仕事をしていると、知人から資産運用のみならず、年金などについても相談されることがあるのですが、以前こんな質問がありました。 その人は、前妻との間にお子さんがいましたが、離婚して後妻(事実婚)と同居されており、「もし自分が亡くなった場合に年金はどうなるのか?」といったご質問でした。

整理すると下図のようになります。

【家族構成による遺族年金のイメージ②】

このケースにおいて、国民年金と厚生年金に分けて考えてみたいと思います。

| 国民年金 | 遺族基礎年金は、子がいる配偶者と子が受給できますので、子に受給権が生じ、後妻には受給権が生じません。勿論、前妻に受給権はありません。 しかし、子は養ってくれる親がいるときは、子に対する生活保障は必要なくなり、子の遺族基礎年金は支給停止されることになっています。その結果、誰も「遺族基礎年金」を受け取ることができません。 |

|---|---|

| 厚生年金 | この場合、後妻と子に遺族厚生年金の受給権が生じます。 しかし、遺族基礎年金の受給権がない場合には、遺族厚生年金が支給停止されることになっているため、後妻の遺族厚生年金は支給停止され、子に「遺族厚生年金」が全額支給されます。 |

この様なケースで、もし子が後妻と一緒に住んでいるのであれば、後妻が遺族基礎年金(+子の加算額)と遺族厚生年金を受け取ることになります。

国民年金に掛け捨て防止の2つの給付

遺族基礎年金の支給要件に該当しない場合は、どうなってしまうのでしょうか?

実は、国民年金には、第1号被保険者(自営業者等)が老齢基礎年金を受給することなく亡くなってしまったときに、掛け捨て防止を目的として給付される2つの制度があります。

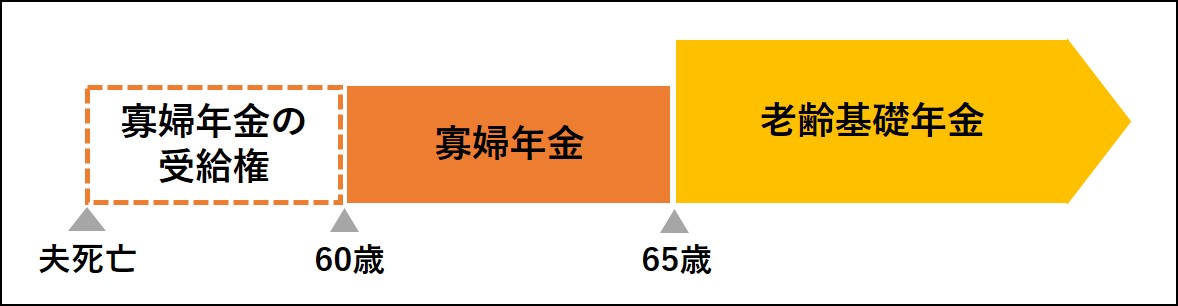

一つ目は「寡婦年金(かふねんきん)」です。

寡婦年金は、老齢基礎年金又は障害基礎年金を受給したことがない第1号被保険者である夫が死亡した場合、妻が60歳から65歳までの間に受け取れる有期年金です。

受給できる条件は、夫の第1号被保険者の期間(保険料納付済期間と保険料免除期間)が10年以上であること、婚姻期間が10年以上であることです。

そして、寡婦年金の額は、夫が受給するはずであった老齢基礎年金の3/4相当額となります。

寡婦年金には一つ注意点があり、妻が65歳から受け取れる老齢基礎年金を繰下げすることはできるのですが、老齢基礎年金を繰上げしてしまうと寡婦年金が消滅してしまいますのでご注意下さい。

【寡婦年金のイメージ】

もう一つの掛け捨て防止の制度は「死亡一時金」です。 死亡一時金は、国民年金の第1号被保険者の期間(保険料納付済期間と保険料免除期間)が3年以上で、老齢基礎年金又は障害基礎年金を受給したことがない人が亡くなったとき、遺族基礎年金を受給できる人がいない場合に遺族に支給される一時金です。

死亡一時金の遺族の範囲は広く、一緒に住んでいたのであれば、①配偶者、②子、③父母、④孫、⑤祖父母、⑥兄弟姉妹の順で受け取ることができます。

死亡一時金の支給額は、亡くなった人の納付実績に応じて6段階に決められており、3年以上15年未満だと12万円、35年以上だと32万円という一時金が支給されます。

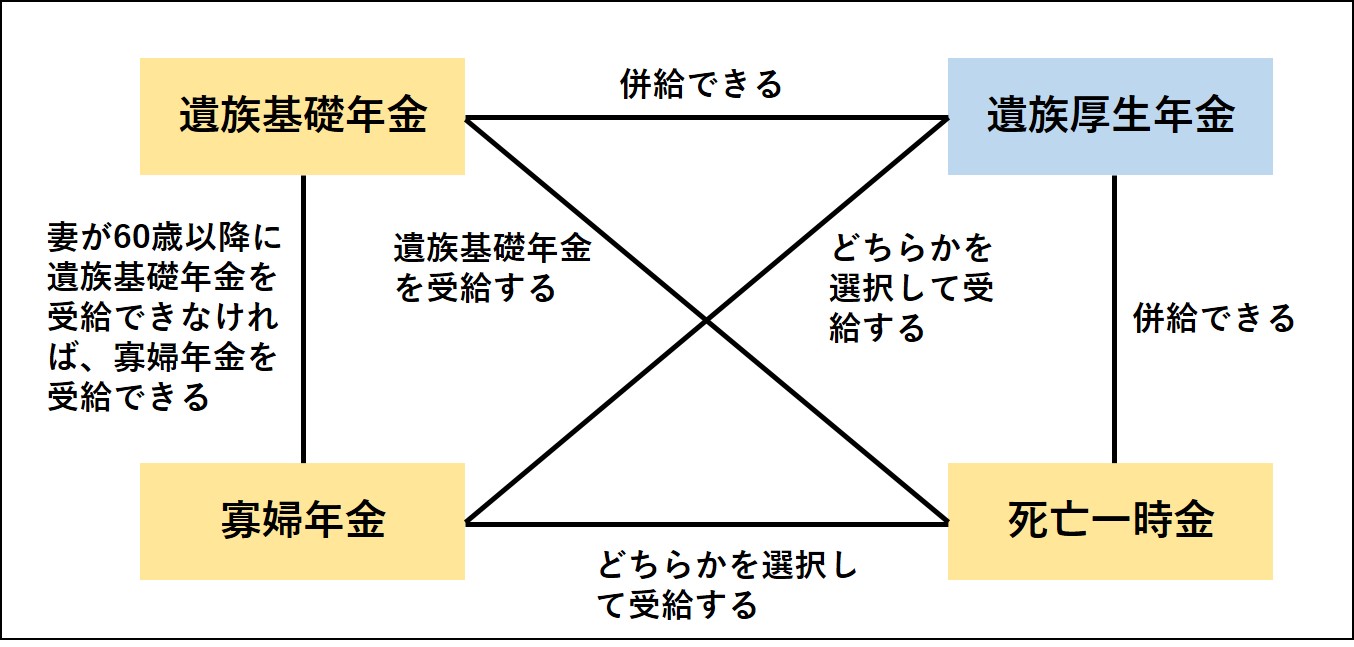

4つの遺族給付の併給関係をまとめると下記のようになります。

【遺族給付の併給関係のイメージ】

専業主婦をサポートする厚生年金特有の制度

前述したように、18歳の年度末までの子がいる妻には遺族基礎年金が支給されますが、該当する子がいない妻は遺族基礎年金を受け取ることができません。

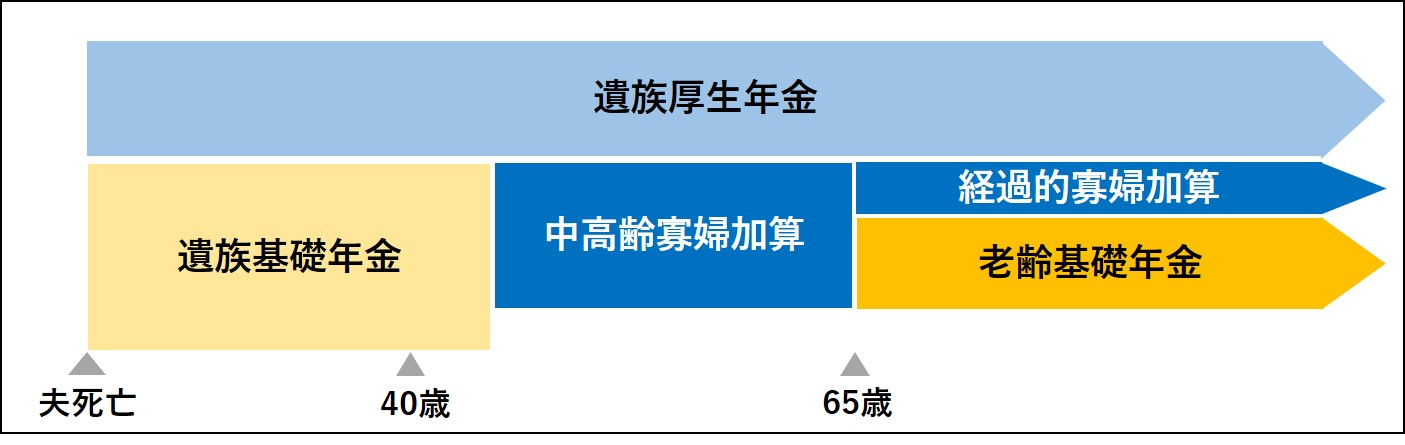

それは不公平ではないかということで、両者の不均衡を是正するために遺族厚生年金に加算されるのが「中高齢寡婦加算(ちゅうこうれい・かふかさん)」です。

厚生年金の被保険者であるか、もしくは被保険者期間が20年以上ある夫が死亡した場合に、40歳以上65歳未満の妻がいれば、中高齢寡婦加算として妻に「遺族基礎年金×3/4」が支給されます。

事例で見たケースのように、夫の死亡当時に40歳未満であった妻でも、40歳に達した当時に遺族基礎年金を受給しており、65歳までに遺族基礎年金を失権した場合にも中高齢寡婦加算は支給されます。

また、「経過的寡婦加算(けいかてき・かふかさん)」という制度があります。

これは、昭和31年3月以前に生まれた妻で、中高齢寡婦加算が加算された遺族厚生年金を受け取っていた妻が、65歳に達した後に遺族厚生年金に加算されているものです。

経過的寡婦加算の額は、「中高齢寡婦加算の額-老齢基礎年金の満額×妻の生年月日に応じた率」となります。

昭和31年3月以前生まれの者を対象としているのは、昭和61年3月以前、専業主婦は国民年金が任意加入だったために加入しておらず、老齢基礎年金が低額となっている妻が多いことから、中高齢寡婦加算が打ち切られた後、妻の受給額の減少した部分を補うことを目的としているためです。

【中高齢寡婦加算と経過的寡婦加算のイメージ】

今回の遺族年金は、いかがでしたでしょうか?

現役世代の人だと遺族年金についてはあまり気にしていない人も多いかもしれません。しかし、ご自身に万が一のことがあったときに、残されたご家族の生活を守るための強い味方になってくれる制度なのです。

ライフプランニングを考えていく上でも、とても大切な年金ですから、こういう制度があることをしっかり理解しておいて頂きたいと思います。

次回からは、高齢期の所得を確保するための強い味方である「確定拠出年金」についてご説明したいと思います。

確定拠出年金は2022年に大改正が行われていますので、最新情報を交えて制度解説や注意点、NISA(少額投資非課税制度)との違いや活用法などについてお話したいと思います。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする