【20代から考えるリタイアメントプランニング⑩】リタイアメントプランを具体的に考えよう①

2026/03/25

これまでのコラムでは、老後に受け取れるお金(年金・退職金・DC)と老後にかかる費用(生活費・介護費用)について解説してきました。今回からは、これらを踏まえ、「リタイアメントプランニング」の考え方を詳しく説明していきます。

20代の何割がリタイアメントプランニングを行っている?

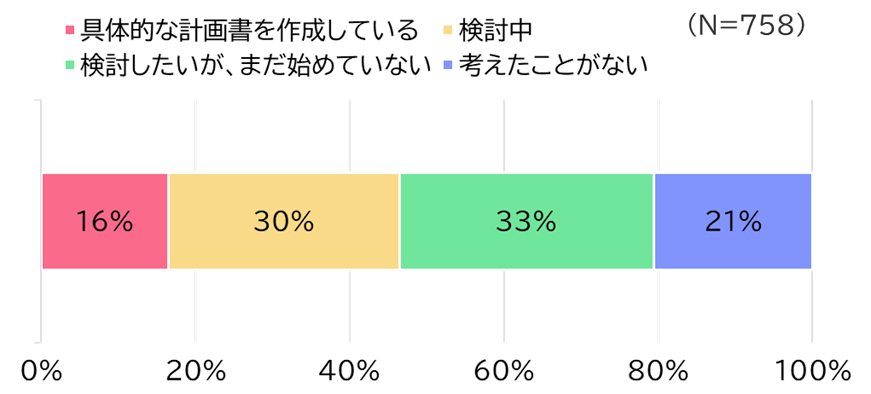

【図表1】は、「老後の資金設計について具体的に行動しているか」を29歳以下に調査した結果です。「検討中」の人と「検討したいが、まだ始めていない」人を合わせると約6割に達します。若い世代の多くが老後の資金設計(リタイアメントプランニング)に関心を持っているものの、具体的な行動には至っていない状況がわかります。また、「考えたことがない」と回答した人も約2割います。

【図表1】あなたは老後の資金設計について具体的に行動しているか(29歳以下)

(出所)公益財団法人年金シニアプラン総合研究機構「職域における資産形成・金融経済教育等に関する調査(2024年8月調査)(基本集計)」よりアセットマネジメントOne作成

リタイアメントプランニングの考え方

老齢になると体力的に仕事を続けることが難しくなり、どこかで退職するタイミングが訪れます。これまでのコラムでも触れてきたように、公的年金だけで豊かな老後を過ごすのは難しい状況です。退職後の生活にかかる費用を現役時代から準備することが「リタイアメントプランニング」の本質です。

特に20代から資産形成を始めることで、運用による複利効果を最大限に活用でき、効率的に老後資金を準備することができます(※)。

※ご参考:【20代から考えるリタイアメントプランニング】20代から資産形成に取り組むべき理由って?

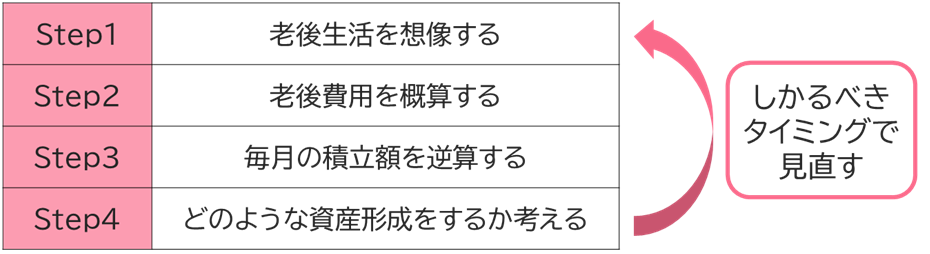

どのようにリタイアメントプランを考えていけばよいのでしょうか。【図表2】のように、大きく4つのステップに分けて取り組むと良いと筆者は考えます。

【図表2】リタイアメントプランニングのイメージ

とはいえ、20代の段階で何十年も先の老後を具体的にイメージするのは非常に難しいものです。実際に、20代で具体的な老後生活を思い描ける人は少ないでしょう。そのため、「20代から考えるリタイアメントプランニング」では、ある程度の前提を置きつつ、ざっくりとした老後のイメージを作成し、資産形成を考えることが効果的だと筆者は考えます。

この前提を設定する上では、統計データなどを参考にし、現実的な範囲から外れないようにすることが重要です。そして、ライフイベント(結婚、住宅購入、こどもの成人など)や年齢の節目(30歳、40歳など)を迎えるタイミングでリタイアメントプランを見直すことで、最終的に自分に合った老後生活を支えるプランを構築できるでしょう。

これから数回に渡り、ケーススタディとしてリタイアメントプランを考えていきます。今回のコラムでは「Step1.老後生活を想像する」について見ていきます。

Step1.老後生活を想像する

以下の問いに答えることで、老後生活を想像してみましょう。ぜひ皆さんもご自身の場合に当てはめて、一緒に考えてみてください。

Q1.老後の家族構成は?(配偶者の有無は?)

「令和3年度 人生100年時代における結婚・仕事・収入に関する調査」によると、60代で配偶者がいる割合は男女ともに7割以上です。一方で、20代で配偶者がいる割合は、女性で約2割、男性で約15%と少ない状況です。夫婦での老後生活は配偶者の収入や生活スタイルも関係するため、現在単身である場合、イメージが難しい方も多いでしょう。今回は単身(配偶者無し)として考えてみます。

Q2.老後の始まりはいつを想定するか?

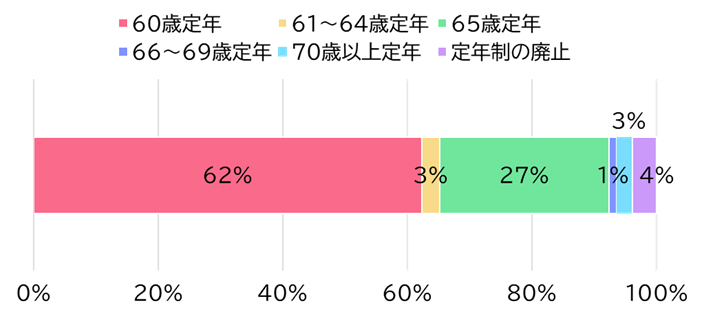

仕事を辞める時期や収入が大きく減る時期を考えます。【図表3】の通り、60歳定年が約6割、65歳定年が約3割です。なお、企業は労働者が希望する場合には65歳まで雇用を継続しなければいけないことが定められており、定年を65歳未満に定めている企業であっても、65歳までは働くことができます。また、年金も原則65歳から受給できます。そのため、多くの人が65歳を老後生活の節目とするケースが多いと考えられます。今回は老後の始まりを65歳からと置いてみましょう。

【図表3】企業における定年制の状況

(出所)厚生労働省「令和7年高年齢者雇用状況等報告」よりアセットマネジメントOne作成

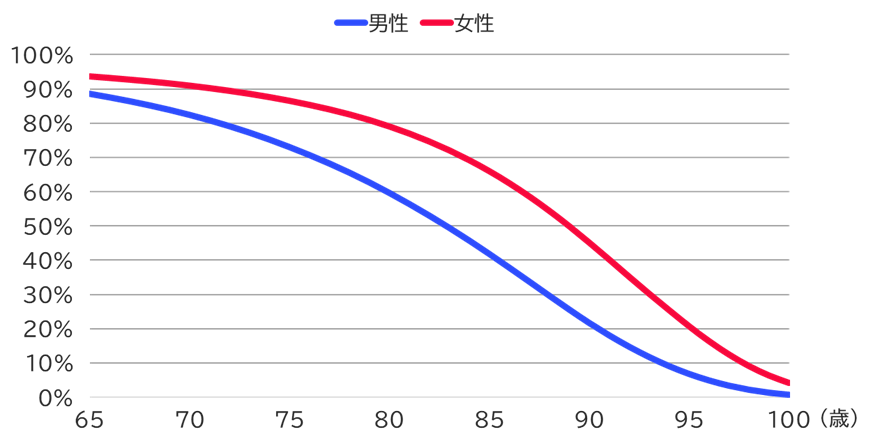

Q3.老後の終わりはいつを想定するか?

いつ頃亡くなるかを想定します2024年の平均寿命は男性が81歳、女性が87歳ですが、平均寿命を基に考えるのは危険です。想定より長生きした場合、資金が枯渇する「長生きリスク」を考慮する必要があります。

【図表4】各年齢時点での生存率

(出所)厚生労働省「令和6年簡易生命表の概況」よりアセットマネジメントOne作成

【図表4】を見ると、男性は90歳、女性は95歳で生存率が約2割となります。ちなみに、最も亡くなる年齢(最頻値)は、男性が88歳、女性が92歳です。性別や遺伝等も踏まえて考える必要がありますが、今回は亡くなる年齢を95歳と置いてみます。

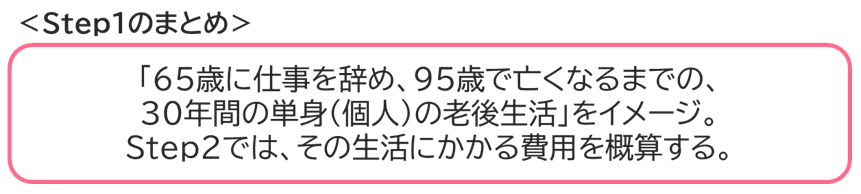

Q1~Q3をまとめると、今回想定した老後生活は以下の通りです。

いかがでしたか。今回はリタイアメントプランニングの考え方とStep1までのケーススタディをご紹介しました。次回は、ケーススタディの続きを考えていきます。

(執筆: 五十嵐 さやか)