【20代から考えるリタイアメントプランニング⑤】退職金制度をざっくり理解しよう

2025/09/26

「20代から考えるリタイアメントプランニング」の第5回。リタイアメントプランを考える上では、老後に受け取れるお金についても理解することが重要です。前回ご説明した年金の他に、将来もらえるお金として、退職金について2回に渡って考えていきます。今回は退職金制度の全体像を説明します。

退職金の理解度は低い

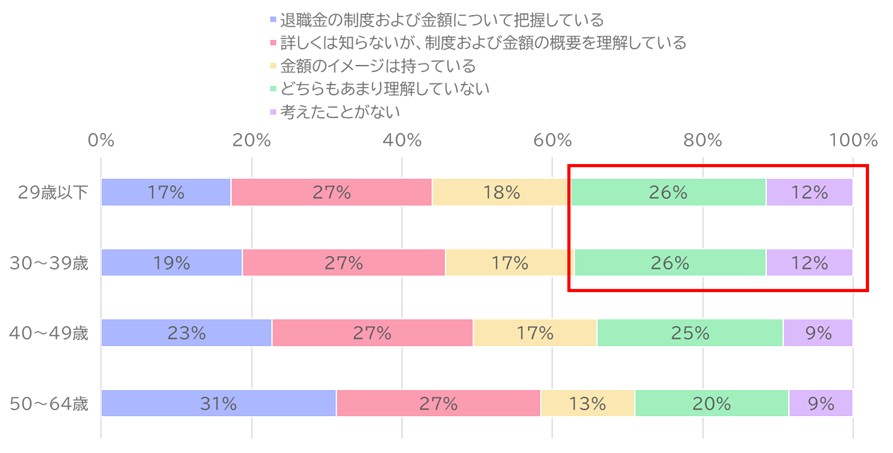

【図表1】は、退職金制度や定年時の退職金について知っていることを調査した結果です。年代問わず理解度はばらついていますが、20代・30代の約4割の人は退職金制度をあまり理解していないことが分かります。

【図表1】退職金制度や定年時の退職金について知っていること(29歳以下)

(出所)公益財団法人年金シニアプラン総合研究機構「職域における資産形成・金融経済教育等に関する調査(2024年8月調査)(基本集計)」よりアセットマネジメントOne作成

20代の皆さんにとって定年はまだ先の話であり、また定年まで同じ会社で働き続けるかどうかも分からない現時点で、いくら退職金を受け取れるか興味を持つのは難しいでしょう。しかし、退職金は老後資金を準備する上でとても重要なパーツです。まずは、一般的に退職金制度がどうなっているのか見ていきましょう。

退職金ってどんなもの?

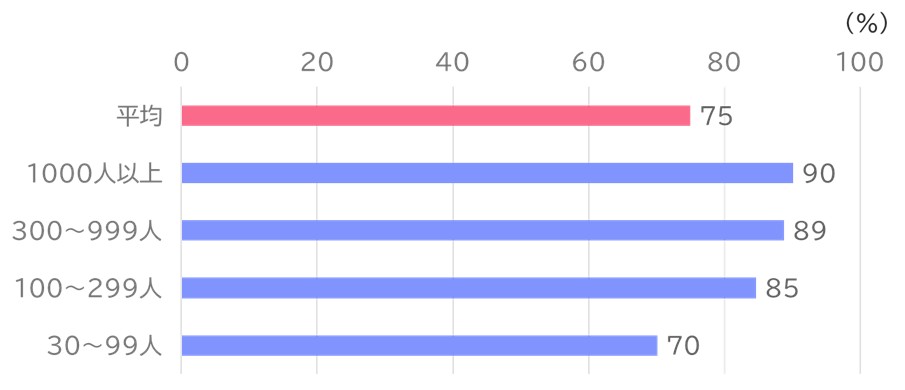

○退職金制度がある会社ってどれくらい?

【図表2】の通り、退職金制度があるのは全体の75%です。大企業の方が退職金制度を整備している傾向があります。

【図表2】退職金制度がある割合(企業規模別)

(出所)厚生労働省「令和5年就労条件総合調査」よりアセットマネジメントOne作成

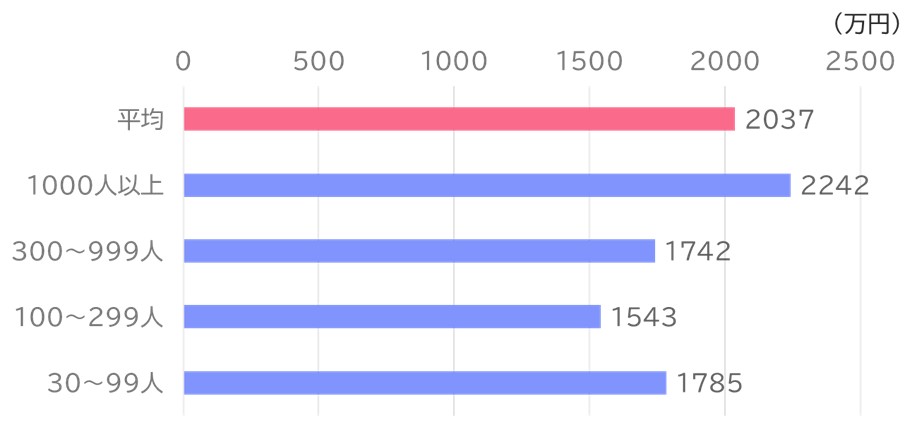

○退職金制度がある場合、いくら受け取っているの?

【図表3】の通り、退職金の支給額は、勤続年数35年以上で平均2000万円ほど受け取っていることが分かります。企業規模別では大企業の方が高い傾向があります。「勤続年数35年以上」は、厚生年金保険に35年以上加入していることにもなり、原則65歳以降一定水準の公的年金を受け取ることができます(公的年金については前回のコラムをご参照ください)。以前「老後2000万円問題」が話題になりましたが、勤続年数35年以上で約2000万円の退職金を受け取る人であれば、個人差はありますが、老後資金のベースはできていることになります。

【図表3】企業規模別退職者1人あたりの平均退職金額(勤続年数35年以上)

(出所)厚生労働省「令和5年就労条件総合調査」よりアセットマネジメントOne作成

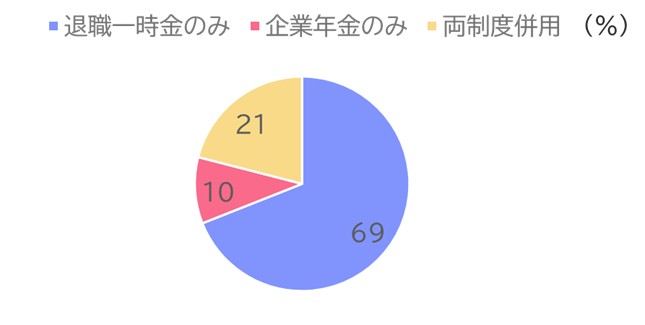

○退職金制度の仕組みって?

退職金制度がある場合は、大きく退職一時金と企業年金の2つに分けられます。それぞれの制度利用の割合は【図表4】の通りです。

退職一時金は、「退職金」と聞いて一番イメージするものだと思います。退職時に、会社の規程で定められた金額を現金一括で受け取るものです。

企業年金は、公的年金とは別に、会社が独自で社員を対象に年金を支給する仕組みです。主に確定給付企業年金(DB)と企業型確定拠出年金(企業型DC)の2つがあります。企業年金については、次回のコラムで詳しく見ていきます。

【図表4】退職金制度の形態別企業割合

(出所)厚生労働省「令和5年就労条件総合調査」よりアセットマネジメントOne作成

退職金制度に応じて老後資金の準備を

以上見てきましたように、会社によって退職金制度は大きく異なり、退職金の有無および金額で老後資金の準備の仕方が大きく変わっていきます。前回のコラムでも触れましたが、公的年金だけで老後生活をおくるのは現実的には厳しいでしょう。では、それぞれどのような心構えで準備していくのがよいのでしょうか。

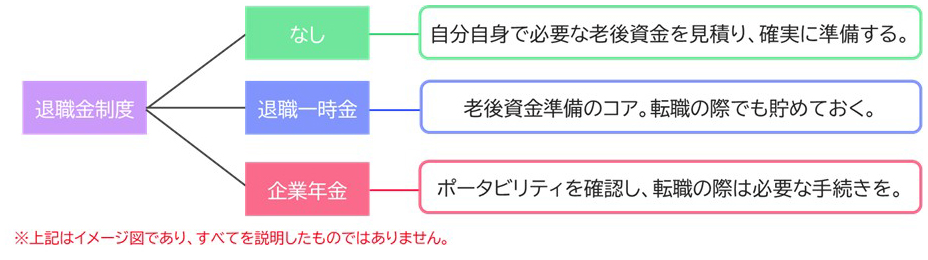

【図表5】退職金制度と老後資金の準備の心構え

○退職金制度がない場合

退職金制度がない場合は、自分自身で必要な老後資金を見積もり、毎月の給与から準備する必要があります。そこでおすすめなのが、iDeCo(個人型確定拠出年金)などの利用です。従業員の老後資産形成のために、従業員が掛金を拠出する選択制の確定拠出年金(選択制DC)を導入している会社もあります。これらの制度を利用すると、原則60歳まで受け取ることができないのですが、大きな税制優遇があります。お金に鍵をかけて、有利に老後資金を積み立てることができるのです。これらの制度についても、次回のコラムで詳しくご説明します。

○退職金制度がある場合

退職金制度がある場合は、退職金を軸の1つとして老後資金を準備していくことになります。退職金制度は自分自身が何かをしなくても、会社が老後資金の一部を用意する仕組みとなりますが、注意するべき点は転職する場合です。勤めていた会社から転職時に退職一時金が給付された場合は、そのお金は使わずに老後のお金として貯蓄・運用しておくことが重要です。一方で、現在勤めている会社の制度が企業年金であった場合は、持ち運べる制度(ポータビリティ)を確認してください。必要な手続きを行うことで、転職先の企業年金やiDeCoに移管することができます。この制度を使って継続的に老後資金を準備していただきたいと思います。

まずは、自分が今勤めている会社には退職金制度があるのか、どの制度がどの割合で組み入れられているのか、会社の規程等を確認してみましょう。それを元にリタイアメントプランを考えていくことになります。

いかがでしたでしょうか。今回は退職金制度の全体像について説明しました。次回は、退職金制度の後編です。制度が複雑である企業年金の詳細や、DC制度を利用して能動的に老後資金を準備する方法について見ていきます。

(執筆: 五十嵐 さやか)