【20代から考えるリタイアメントプランニング⑦】DCの運用方法を考えよう

2025/11/28

「20代から考えるリタイアメントプランニング」の第7回では、20代におけるDCの運用方法について詳しく考えていきます。

投資やDC運用について自信がない20代も多い

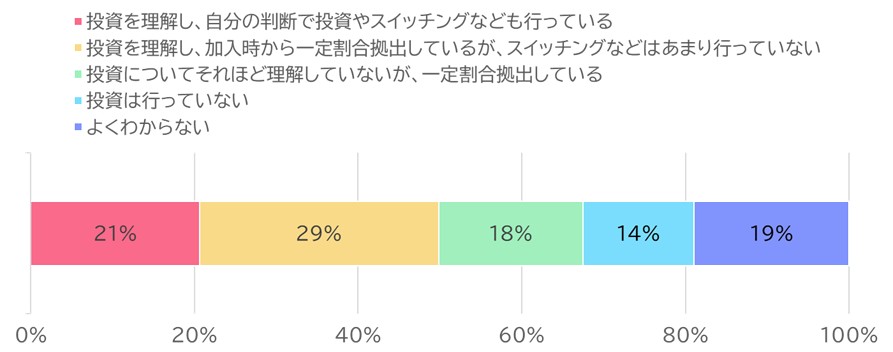

企業型DCでは、会社が掛金を拠出してくれるものの、自分で運用方法を選び投資する必要があります。しかし、実際は、【図表1】の通り、投資を理解した上で運用を行っている人は約半数にとどまり、投資についてあまり理解していないまま運用を行っている人や投資を行っていない人、よく分かっていない人が一定数いることが伺えます。今回は20代がDCの運用を考える上で知っておくべきポイントを詳しくご説明します。

【図表1】DCにおいて、どの程度理解し投資やスイッチングをしているか(29歳以下の企業型DC加入者)

※スイッチングとは投資する金融商品を入れ替えること

(出所)公益財団法人年金シニアプラン総合研究機構「職域における資産形成・金融経済教育等に関する調査(2024年8月調査)(基本集計)」よりアセットマネジメントOne作成

DC運用を行う上での基礎知識

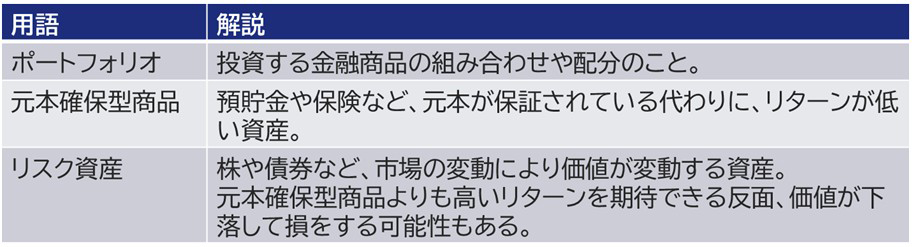

まずは、運用を考える上で押さえておきたい基本的な用語を確認しましょう。

DC制度では、運営管理機関が選んだラインアップの中から、運用商品を選択します。多くの場合、元本確保型商品として預貯金や保険など、リスク資産として様々な投資信託が用意されています。

投資信託とは、投資家から集めたお金をまとめ、運用の専門家が株式や債券などに投資・運用する金融商品で、ファンドとも呼ばれます。種類が豊富ですが、どのような投資信託なのかを知るには、以下の3つのポイントがあります。

①「何に」投資しているか

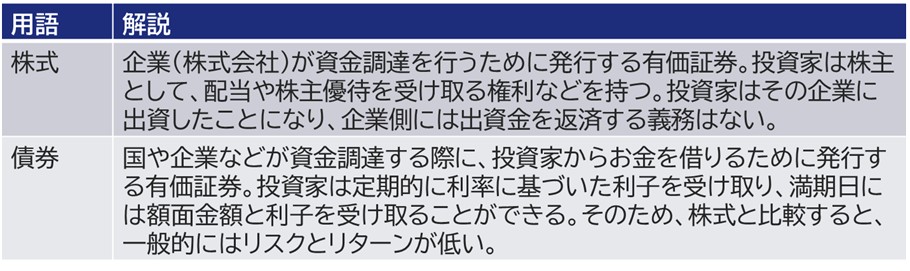

主に株式や債券などに投資するものが多いです。株式や債券など複数の資産に投資している資産複合型(バランス型)の投資信託もあります。中には金やREIT(不動産投資信託)などに投資するものもあります。

ここでは、株式・債券についても簡単に説明しておきましょう。

②「どこに」投資しているか

投資対象地域は、国内、先進国、新興国、全世界など様々です。外国資産は、海外の経済状況や為替の変動の影響を受けるため、国内資産よりも一般的には高リスク高リターンになります。

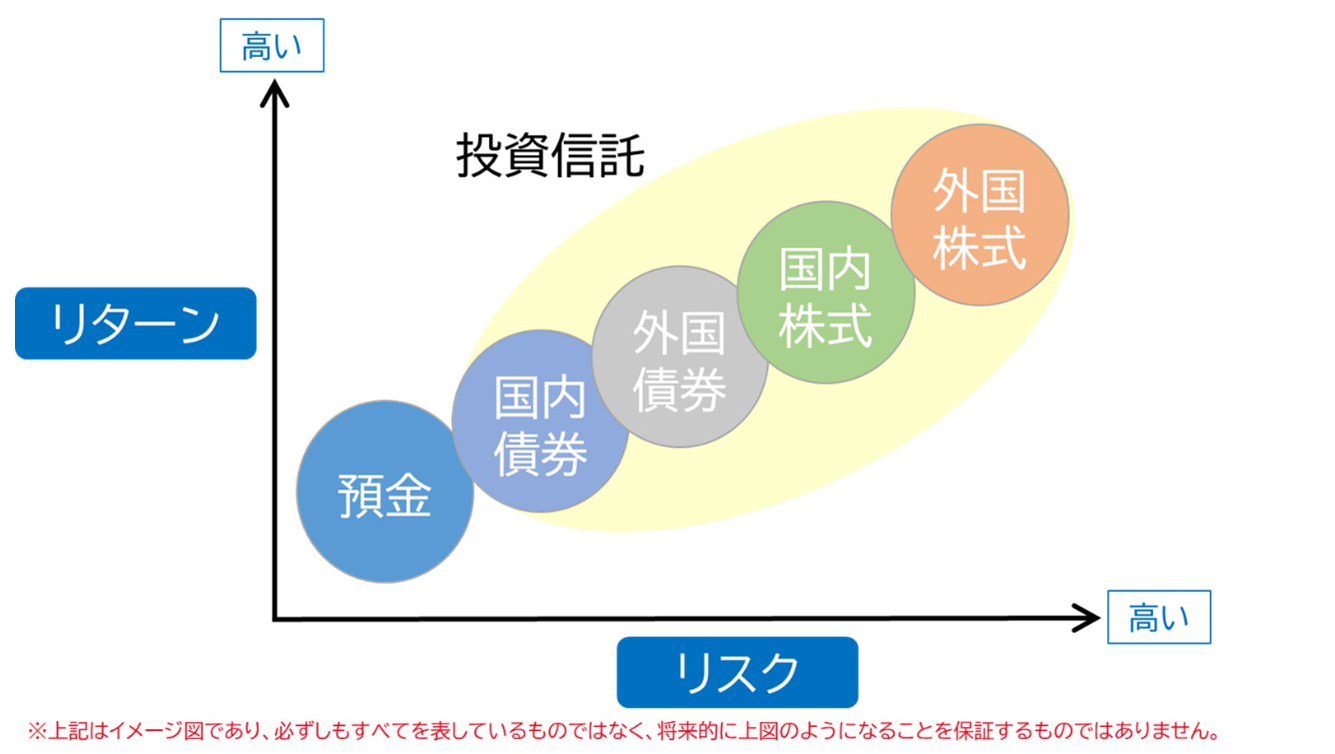

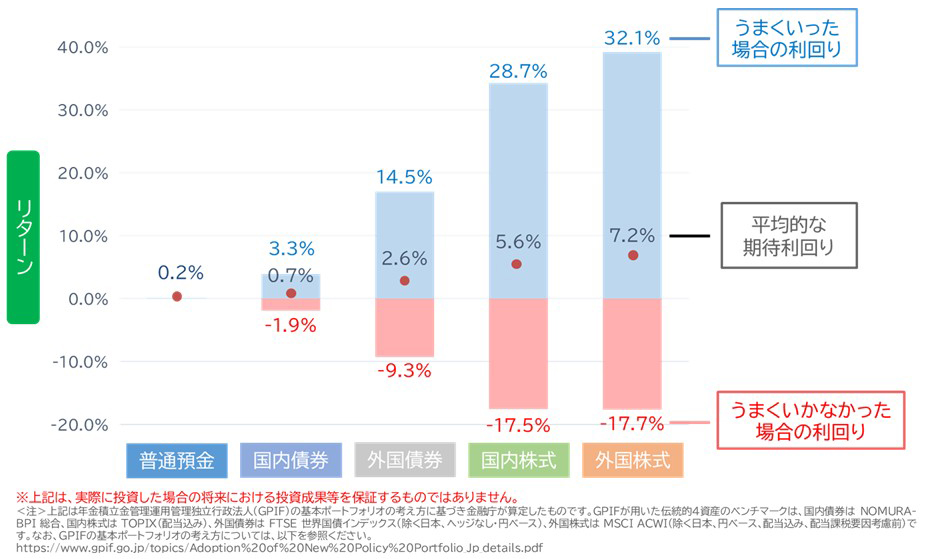

①と②を合わせて考えると、金融商品のリスクとリターンの関係は【図表2】の通りになります。また、より具体的な数値のイメージは【図表3】の通りです。投資信託は投資対象によってリスクとリターンが異なります。

【図表2】各金融商品のリスクとリターンの関係図

【図表3】各金融商品のリスクとリターン

(出所)金融庁「高校向け 金融経済教育指導教材」、各種データをもとにアセットマネジメントOne作成

③「どのように」投資しているか

投資信託は運用手法によってもリスクとリターンが異なります。代表的なものに、市場全体または特定のグループの値動きを表す指数(国内株式では、日経平均株価やTOPIX、外国株式ではS&P500など)に連動する運用成果を目指すパッシブ運用と、指数を上回る運用成果を目指すアクティブ運用があります。

投資信託を選ぶ際には、主にこれら3つの要素を確認すると大まかな特徴が分かります。

20代のDC運用の実態は?

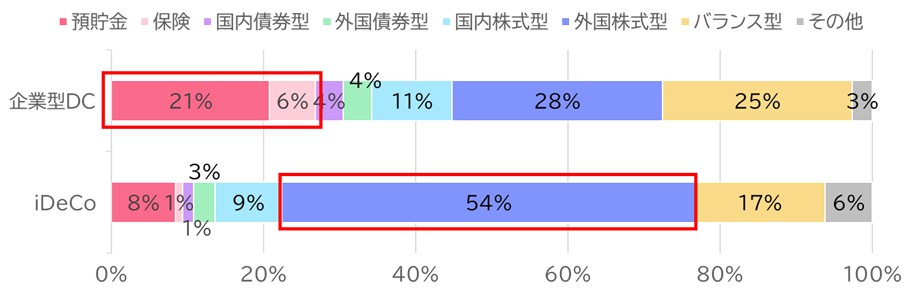

20代の人はDC制度において、「何に」「どこに」投資しているのでしょうか。【図表4】は20代の企業型DCとiDeCoにおける商品選択割合です。

【図表4】企業型DCとiDeCoの商品選択割合(20~29歳)

(出所)運営管理機関連絡協議会「確定拠出年金統計資料(2024年3月末)」よりアセットマネジメントOne作成

企業型DCでは約3割が元本確保型商品、約7割がリスク資産である投資信託に投資されています。投資信託では、外国株式型やバランス型への割合が高いです。 一方、iDeCoでは半分以上が外国株式型の投資信託に投資されています。iDeCoは、自助努力として個人が自ら加入手続きを行い、掛金を拠出する制度であるため、投資や資産形成に積極的な人が多く、企業型DCと比べて、リスク資産への投資割合が高いと考えられます。

20代のDC運用のポイントは?

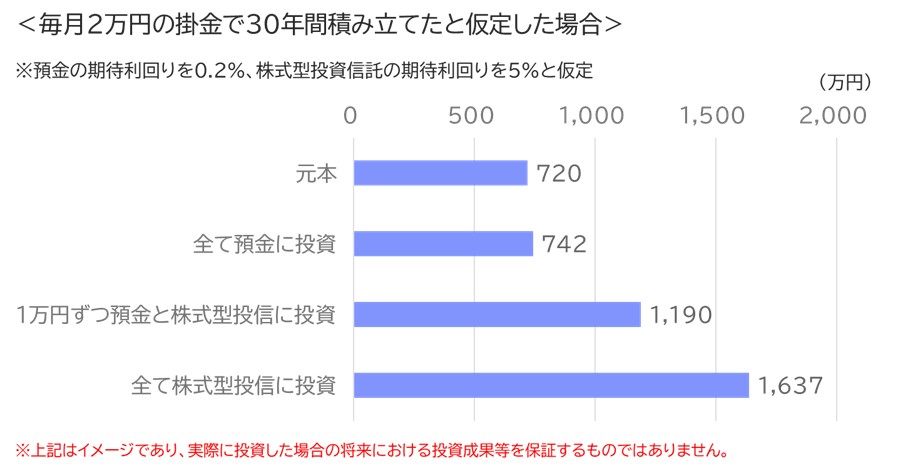

20代のDC運用のポイントは、「長い運用期間を活かして、若いうちは投資をする」ことだと考えます。DCで運用する資金は原則60歳まで引き出せません。そのため、20代の皆さんは30~40年という長期間で運用を続けることになります。第1回のコラムでもお話ししましたが、長期運用は若者の特権です。複利効果を最大限に活用することができるため、【図表5】の通り、運用商品の選択によって、結果に大きな差が生まれる可能性があります。

【図表5】DC運用の運用手法別シミュレーション

(出所)アセットマネジメントOne「資産運用かんたんシミュレーション」より作成

景気の大きなサイクルは7~10年程度であることが多く、金融市場が下落する局面も訪れることが予測されます。しかし、30年近くの投資期間があれば市場回復の可能性は高いでしょう。

また、DC運用は「積立投資」である点も重要なポイントです。一度に全額を投資すると、購入タイミングによって「高値で買ってしまう」というリスクが生じます。しかし、積立投資の場合は、基準価額が高い時も安い時も分散して購入する仕組みになっています。そのため、投資タイミングで大きく失敗するリスクを抑えながら、長期的に資産を増やせる可能性が高まると考えられます。

以上の理由から、筆者は、20代のDC運用では内外株式型を中心としたリスク資産への投資が有効な選択肢ではないかと考えます。若いうちは適切にリスクをとった投資で残高を増やすことが重要です。そして、DCの引き出しが近づいてきたら、比較的低リスク低リターンである債券型投信や元本確保型商品の割合を増やすなど、出口戦略を考えることで十分な準備ができるでしょう。

いかがでしたか。DC運用は、老後資金を積み上げる上で重要な役割を果たします。これまでDCで投資を行っていなかった方や、自分が何に投資しているか思い出せない方は、この機会にDC口座を確認し、ご自身でポートフォリオを考え運用指図を行ってみてください。ここまで4回に渡り、老後に受け取れるお金として年金と退職金、そしてDCについて見てきました。次回は、老後にかかる費用について考えていきます。

(執筆: 五十嵐 さやか)