【20代から考えるリタイアメントプランニング③】行動経済学の視点を交えた収支管理の方法って?

2025/07/25

「20代から考えるリタイアメントプランニング」の第3回。前回は給与明細を見ることで、「給与」と「手取り」の違いについて確認しました。今回は「手取り」を基にした収支管理の具体的な方法について考えていきます。

「貯蓄」の確保は難しい

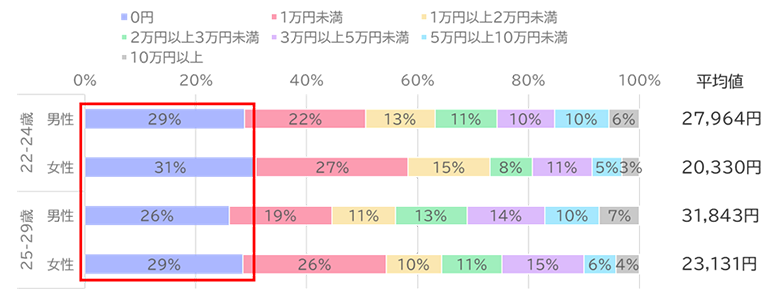

【図表1】は22~29歳の男女に1カ月あたりの貯蓄額(投資金額を含む)を聞いたものです。平均貯蓄額は毎月2~3万円ですが、3割前後の人は0円と回答しており、毎月の貯蓄が全くできていない人が一定数存在することが分かります。また、1万円以下と回答している人も合わせると、全体の半数近くに達し、毎月の貯蓄を十分にできていない人が多いことが推測されます。「手取り」から貯蓄額を確保するには、支出をコントロールすることが必要になります。

【図表1】22歳~29歳の毎月の貯蓄額

(出所)投資信託協会「2024年投資信託に関するアンケート調査(Z世代調査)」よりアセットマネジメントOne作成

支出をコントロールする

ここでは、行動経済学的な視点を交えて、支出をコントロールするための考え方をいくつかご紹介します。行動経済学は、感情や意思決定など人間の心理を踏まえて経済活動を分析する学問で、収支管理に役立つ具体的なヒントを提供してくれます。

①「ニーズ」と「ウォンツ」に分ける

支出を「ニーズ(必要なもの)」と「ウォンツ(欲しいもの)」に分けて考えてみましょう。家計ではニーズを優先することが大切です。ウォンツをすべて我慢する必要はありませんが、一度立ち止まって本当に欲しいのか、お金を払う価値があるのかを考えることで、過度な出費を抑えることができます。

②メンタル・アカウンティングを理解する

メンタル・アカウンティングとは、お金を心の中で使途ごとに分類し、その中で管理する傾向のことです。例えば、給与を「食費」「住宅費」「通信費」「娯楽費」など使途別に金額を定めてラベリングすると、それぞれの予算の中で収めようとする心理が働き、結果として予算オーバーを防ぎやすくなります。

③固定費を見直す

人間は、変化することで生じるかもしれない損失や失敗を避けるため、そのままでいようとする傾向があります。毎月支払っている固定費についても、何か問題が起きない限り、契約を見直すことをしない方が多いでしょう。しかし、固定費は毎月同額程度かかるものなので、一度見直せば、年間で支出金額を大きく抑えることができます。家計の固定費には、家賃、水道光熱費、通信費、保険料、サブスク費用などがあります。例えば、加入している通信費のプランや保険の保障内容は自分に合っているか、あまり利用していないのに加入したままのサブスクはないかなど、確認してみましょう。

④キャッシュレス決済を見直す

便利なキャッシュレス決済ですが、「お金を使ってしまった」「自分のお金が減ってしまった」という気持ちが起こりにくいことが特徴です。実際に、行動経済学では、キャッシュレス決済の方が現金よりもお金を使いすぎてしまう傾向があることが分かっています。自分が当てはまると感じた方は、キャッシュレス決済の中でも、デビットカードやバーコード決済など即時で決済され残高がすぐ分かるものを利用してみてはいかがでしょうか。買い物をしたら残高を確認する習慣をつけることで、「お金を使ってしまった」という気持ちを感じ、無駄遣いを減らせるかもしれません。

「貯蓄」を仕組み化する

支出のコントロールで資産形成の原資を確保する見通しが立てば、「貯蓄」を継続できるような仕組みを作るとよいでしょう。

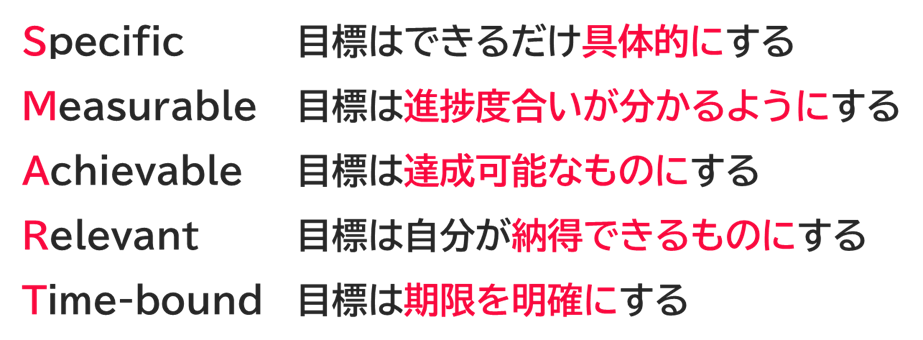

まずは、貯蓄額の目標を設定します。目標設定には「SMART」といわれるフレームワークを参考にするのがおすすめです。この「SMART」は目標に対するやる気を高めるための仕組みです。例えば、「老後資金として2000万円貯める」という目標はゴールとしてはよいですが、具体的なイメージがつきにくいかもしれません。毎月の「手取り」や賞与から貯蓄する目標金額が決めた方が、自分ごととして捉えやすくなります。また、無謀な目標は設定しても長続きしません。毎月の目標額のイメージがない方は、1カ月家計簿をつけて毎月の支出状況を確認した上で、現実的で達成可能な額を設定してみてはいかがでしょうか。

【図表2】目標の設定のフレームワーク「SMART」

次に、目標額が決まったら、「貯蓄の仕組み」をつくります。目標額を設定しても、「1カ月給与をもらって生活していたら、全然お金が残らなかった」という状況は起こりがちです。そこでお勧めしたいのが、貯蓄を収入から消費した後の残り(収入―消費=貯蓄)と捉えるのではなく、収入が入ったら一部を先に貯蓄に回し残った分を消費する(収入―貯蓄=消費)と考えることです。これは先ほど示したメンタル・アカウンティングの考え方を利用しています。

具体的にはどうすればよいのでしょうか。行動経済学の視点では、貯蓄を自動化する仕組みを作ることが有効です。給与天引きや銀行口座の自動引き落としなどを利用して、毎月の目標額分が資産形成用の銀行口座やDC口座、iDeCo口座、NISA口座などの投資用口座に移されるようにしておきます。このように先取り貯蓄、先取り投資が自動でされる仕組みを一度作り、貯蓄した後の残りのお金で生活することを自分のルールにすれば、意識しなくても貯蓄を習慣化することができるでしょう。

【図表3】収支管理と貯蓄の仕組み化

また、毎年1回昇給などのタイミングで毎月の貯蓄目標額を増やしましょう。給与が増えたタイミングであれば、増えた額の一定割合を貯蓄に加えたとしても生活に使える額は増えるので、心理的な負担感が少なくなります。これにより、資産形成を一層進めやすくなります。

いかがでしたでしょうか。第2回・第3回では、現在の収入の捉え方と収支管理について考えてきました。次回は、今まで見てきた現状の認識に加えてリタイアメントプランを考える上で必要になる、年金や退職金など将来受け取れるお金についてご説明します。

(執筆: 五十嵐 さやか)