【投資の基本と実践③】リスクをとる

2025/07/04

今回は前回の「投資でお金を増やす」と表裏一体の関係にある「リスクをとる」基本について考えます。リスクは、投資理論と投資家心理の両面から考える必要があります。そして、テールリスク(確率上ほとんど起こらないはずの想定外の暴騰・暴落が実際に発生するリスクのこと)にどのように対応するかが最大の問題です。

投資理論から考えたリスク

まず、投資理論の観点からリスクを考えましょう。投資理論から考えたリスクは、「将来の不確実性」のことで、「資産運用の成果の振れ幅」になります。上に振れれば収益になり、下に振れれば損失になります。損失の可能性が小さく、高い収益を確実に獲得できるのが望ましいのですが、損失の可能性が小さいということは、上振れの可能性も小さいことにもなるので高い収益は望めません。リスクとリターンは表裏一体の関係なのです。だから「安心で絶対儲かる」はありません。

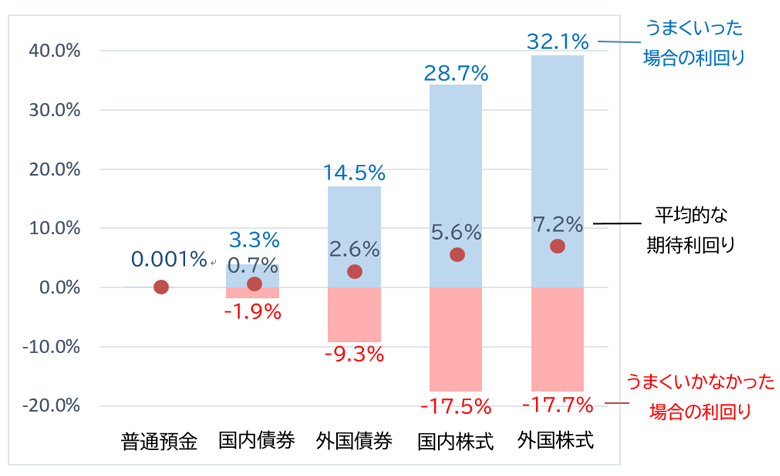

リスク(損益の振れ幅)は過去の市場の変動を統計的に処理して計算するのが一般的です。具体的な例を見てください。【図表2】は金融庁が作成した高校生向けの金融経済教育教材から引用したものです。統計的に考えた1年間の平均的な利回りを中心に「うまくいった場合の利回り」と「うまくいかなかった場合の利回り」が記載されており、これが標準的な損益の振れ幅です。例えば、国内株式の場合、平均的な期待利回りが5.6%、平均的な利回りからの上下の標準的な振れ幅を23.1%(標準偏差:データのばらつきを示す指標で、データが平均からどの程度離れているか示します)としています。つまり、うまくいった場合は、5.6%+23.1%=28.7%になり、うまくいかなかった場合は、5.6%-23.1%=-17.5%になります。この前提では年間の利回りが、-17.5%~28.7%の範囲に収まる確率は約7割です。また、約40年に1回の割合で年間4割以上の損失となる可能性があります。このグラフをみると資産によって損益の振れ幅がどの程度違うか具体的に理解いただけると思います。

【図表1】様々な資産の年間の値動きの想定

※上記は、実際に投資した場合の将来における投資成果等を保証するものではありません。

<注>上記は年金積立金管理運用管理独立行政法人(GPIF)の基本ポートフォリオの考え方に基づき金融庁が算定したものです。GPIFが用いた伝統的4資産のベンチマークは、国内債券は NOMURA-BPI 総合、国内株式は TOPIX(配当込み)、外国債券は FTSE 世界国債インデックス(除く日本、ヘッジなし・円ベース)、外国株式は MSCI ACWI(除く日本、円ベース、配当込み、配当課税要因考慮前)です。なお、GPIFの基本ポートフォリオの考え方については、以下を参照ください。https://www.gpif.go.jp/topics/Adoption%20of%20New%20Policy%20Portfolio_Jp_details.pdf

(出所)金融庁「高校向け 金融経済教育指導教材」をもとにアセットマネジメントOne作成

これらの数字はあくまで過去のデータを統計的に分析して、導き出されています。したがって、将来も必ずこのようになるということでもありませんが、実績および経験に照らしても一定の説得力はあると考えています。しかし、注意しなければならないのが、実際に大きな下落(損失)が発生しているような局面ではこの振れ幅を理論的に理解していても損失に対する「恐怖」のため確率に基づく判断が難しくなります。その観点で投資家心理から考えたリスクも重要になります。

投資家心理から考えたリスク

まず質問です。

<質問>

10万円を投資すると、半々の確率で2万円の値上がり益か、1万円の値下がり損のいずれかが発生するとします。あなたならどうしますか。

1.投資する

2.投資しない

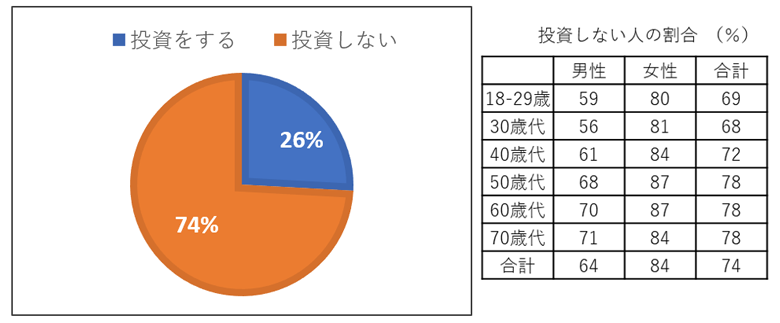

この質問は、損失についての敏感度度合い(損失回避性)を考察するための質問です。金融広報中央委員会の「金融リテラシー調査」で3万人に対して行った調査結果が、【図表2】のとおりです。

【図表2】上記質問に対する回答

(出所)金融広報中央委員会「金融リテラシー調査(2022年)」をもとにアセットマネジメントOne作成

筆者もこの質問をセミナーなどの場面で行うのですが、一般のセミナーではほぼこのような傾向だと感じています(「投資セミナー」の参加者は投資する人の割合が多くなる傾向があります)。

この質問の投資の平均的な期待利回りは5%※(期待利益5,000円)で、振れ幅は上下15%(2万円の利益か1万円の損失)になります。【図表1】で考えれば、期待利回りは国内株式程度、振れ幅は外国債券と国内株式の中間程度で、比較的有利な投資だと思います。しかし、「投資をする」を選ぶ人が少ないのです。これは、人間は一般的に損失に対して敏感になる傾向(損失回避性)がある結果と言われています。また、その傾向は統計的に見ると女性、年齢の高い層で強いようです。

※ 平均的な期待利回り 5%=(2万円の利益×発生確率 50%+1万円の損失×発生確率 50%)÷10万円

投資家心理から考えたリスクは一般的には損益の振れ幅よりも損失可能性に焦点が当たり、投資においては合理的な判断を阻害する可能性があります。ただ、この部分は各個人の特性に根差す部分なので、その判断は相対的かつ個人差が大きいことは理解していただきたいと思います。中には平均的な期待利回りが低くても損益の振れ幅が大きい(=大きく儲かるチャンスもある)ことに魅力を感じる人も少なくありません。ただ、ギャンブル依存症やオンラインカジノなど犯罪に発展する可能性もありますので、自制が必要です。

テールリスクに対応する

テールリスクは、確率上ほとんど起こらないはずの想定外の暴騰・暴落が実際に発生するリスクのことです。個人が投資をする際に特に気を付ける必要があるのは想定外の損失を被る可能性があることです。50年や100年に一度の株価暴落が発生したと言われることがあります。この40年間で考えると約2~3年で日経平均株価が6割以上下落した局面が3回ありました(第1回コラム参照)が、これがテールリスクの具体例になります。基本的には、このテールリスクは、買いが買いを呼ぶバブルと売りが売りを呼ぶバブルの崩壊という形で現れます。つまり、値下がりする前は順調またはバブル的に上昇し、それが逆回転するイメージです。一般的には上昇はなだらかで時間がかかりますが、下落は比較的短期間に発生するというのが筆者の経験です(危険に対する逃げ足は速い)。

投資を行う場合、このテールリスクに対する備えが重要だと筆者は考えます。リスク管理は「市場の変化に対して機動的に対応する」と論じる人もいますが、テールリスクは誰も想定していないから「機動的に対応する」ことなどプロでも困難です。また、損失も大きくなり、冷静な判断ができないパニックに陥ることもあります。テールリスクは頻繁に発生するものではなく、忘れたころにやってくるリスクだから対応が難しいのです。 テールリスクへの対策は、テールリスク自体予想が困難なので、最大限の損失を想定して投資する金額に限度を設けることだと考えます。テールリスクが発生しても金銭的・精神的・時間的な余裕のある金額の範囲で投資することが、個人投資家の投資リスク管理では重要だと考えます。もちろん、その分儲かるチャンスは減少しますが、欲張りは禁物です。

(執筆: 村井 幸博)