【投資の基本と実践⑦】積立投資を理解する

2025/11/07

投資の基本は「長期・積立・分散」投資です。今回は、「積立」について解説します。積立投資は、毎月など一定期間ごとに決まった金額を継続的に投資することです。単純なことなのですが、積立投資を長期で継続することが資産形成・投資成功の秘訣だと考えます。

生活スタイルに資産形成・投資を組み込む

積立投資の最大の魅力は、資産形成・投資を「生活スタイルの一部」として取り込むことができる点です。例えば、給与天引きや口座引き落としなどで毎月の収入から自動的に一定額を積み立てる仕組みをつくれば、資産形成・投資は特別なイベントではなく、日常生活の一部となります。積立投資を生活スタイルにすることで、以下のようなメリットが得られます:

- ① 無理のない資産形成・投資

毎月一定額を積み立てることで、収入に応じた無理のない資産形成を行うことができます。「収入-貯蓄=支出(収入からまず貯蓄をして残りが消費できるお金)」という生活スタイルができると安定的な資産形成ができます。 - ② 心理的な負担の軽減

一度積立投資の仕組みをつくれば、手間をかけずに自動的に継続できます。また、一定期間毎に投資することを決めれば、投資のタイミングや市場の動きを気にする必要がありません。 - ③ 計画的な資産形成・投資

将来の資産形成の目標額から逆算して毎月の積立金額を決めれば、計画的な資産形成が可能になります。仮に、長期の目標額がわからないときは、100万円など具体的でわかりやすい目標を決め、それに対応した積立金額を決めれば着実に目標に近づきます。

貯めながら増やす

積立投資のもう一つの魅力は、「貯めながら(投資で)増やす」という点です。単なる貯金では、利息はごくわずかです。しかし、積立投資では、投資することで、時間をかけて着実に増やすことができます。この投資による利益が、資産形成における大きな助けになります。

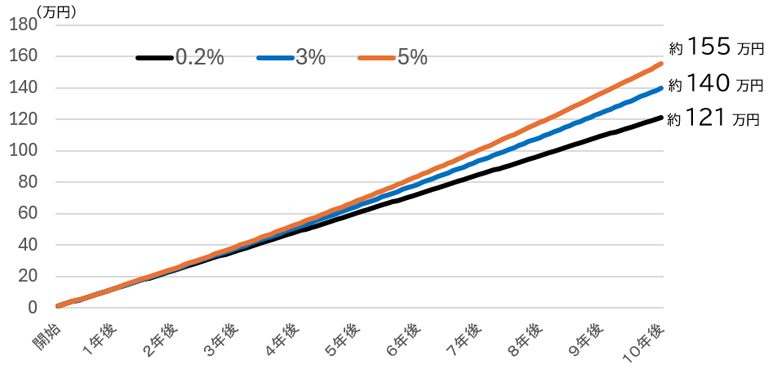

例えば、積立投資を株式や投資信託で行った場合、投資利回りが年3%であれば、10年間で元本が約1.16倍になります。投資による利益が運用元本に加わる複利効果で、資産が大きく増えることになるのです。たとえば、【図表1】は、毎月1万円を運用利回り0.2%、3%、5%を10年間積み立てた場合の運用資産額のシミュレーションです。

【図表1】毎月1万円を運用利回り0.2%、3%、5%で10年間積み立てた場合の運用資産額

※税金や手数料は考慮していません。

※当シミュレーションは簡便式により計算しています。また、実際に投資した場合の将来における投資成果等を保障するものではありません。

あくまでシミュレーションですが積立投資の効果を実感できると思います。さらに、運用期間が長くなるほど複利効果は大きくなり、将来の資産形成において大きな差を生みます。もちろん、投資にはリスクを伴いますが、積立投資のように少額であっても長期にわたって運用すると、複利効果のメリットを有効に活用できると考えます。

なお、上記のようなシミュレーションは、弊社ウェブサイト(資産運用かんたんシミュレーション|資産形成について|アセットマネジメントOne)で行うことができますので参照してください。

投資のタイミングを分散してリスクを抑える(ドル・コスト平均法)

積立投資が初心者にもおすすめできる理由の一つに、「ドル・コスト平均法」という運用手法があります。これは、一定金額を定期的に投資することで、投資のタイミングを分散してマーケットのリスクを分散する方法です。

ドル・コスト平均法では、定期的に一定金額を投資するため、金融商品の購入価格を分散することが可能です。また、購入金額が一定のため価格が高いときには少なく購入し、価格が低いときには多く購入することになります。これにより、以下のようなメリットが得られます:

- ① 価格変動リスクの軽減

市場で価格が上昇しても、平均的な購入単価を抑えることができます。 - ② 心理的負担の軽減

機械的に毎月投資を続けることを決めれば、日々の市場価格の変動を気にすることが少なくなります。 - ③ 長期的な安定性

市場が低迷しているときに多く購入することで、後々の回復時に大きな利益を得る可能性があります。

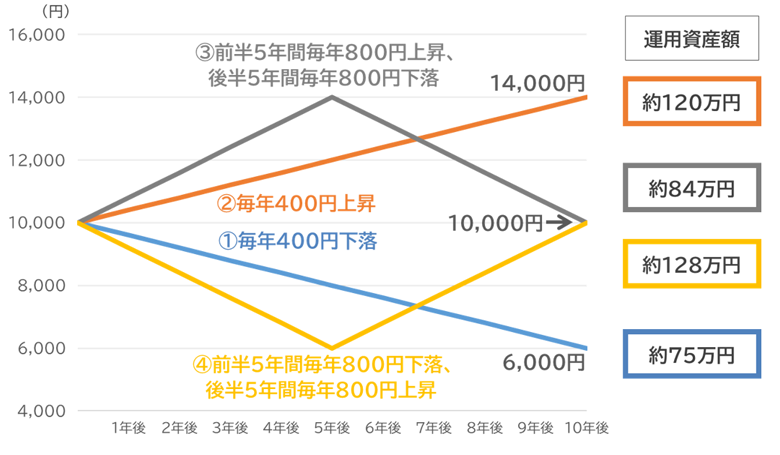

【図表2】は積立投資で購入タイミングが分散することとそれによって将来の積立額にどのように影響を与えるかを簡単に示したものです。投資信託の価格が①~④のパターンのように変動することを前提にして、毎年10万円を10年間、合計100万円投資した場合の10年後の運用資産額を示しています。

【図表2】積立投資のタイミングの分散が将来の運用資産額に与える影響(シミュレーション)

※上記は積立投資の投資成果をわかりやすくご理解いただくためのシミュレーションであり、実際の基準価額推移や投資成果を示唆・保証するものではありません。

※損益の状況は、基準価額の上昇下落に要する期間や、その程度により異なります。また、上記は費用、税金、分配等を考慮していません。

この図表で、①と②のケースは単純なのでご理解いただけると思います。ポイントは③と④のケースです。④を見ていただくと、価格が安い時に購入することが、運用成果に大きく影響することがわかります(②のケースよりも大きな利益です)。一方③のように価格の高いところで購入すると、その後の値下がりの影響を受けます。このように、価格が低い時期に多く購入することで、平均購入単価を抑え、結果として、価格が上昇した際により大きな利益を得られる仕組みが重要で、その助けになるのが積立投資になります。

投資は市場の動きを予想して機動的に売買することが重要と考える傾向があります。しかし、市場の動きを予想するのは専門家でも大変です。ドル・コスト平均法は、短期的な価格変動に振り回されることなく、長期的な視点でコツコツと着実に資産形成・投資を目指す方法です。

重要なのは、「早く始めること」です。時間を味方につけることで、複利効果を最大限に活用し、将来の安定した生活や夢の実現に近づくことができます。一歩ずつ進めることで、未来の自分に大きな恩恵をもたらすはずです。

(執筆: 村井 幸博)