【社会保険シリーズ】社会保険の適用拡大と扶養の壁

2025/12/19

わが国は少子高齢化によって公的年金や健康保険などの社会保険財政が悪化していることから、支え手を増やしていくための制度改正(被保険者の適用拡大)が続いています。今回は社会保険の扶養の壁(年収106万円と年収130万円)と合わせて説明したいと思います。

国民年金被保険者の状況

まず、保険料を払って保険に加入している人を「被保険者」といい、被保険者に扶養されて保険料を払うことなく保険給付を受けられる人を「被扶養者」といいます。

公的年金については本シリーズで説明してきていますが、自営業者・学生などの第1号被保険者は1階部分の国民年金に加入して被保険者となります。国民年金には扶養という概念はなく、自営業の方に実質的に扶養されている配偶者も第1号被保険者となって国民年金保険料を納付する義務があります。

一方で、会社員や公務員は厚生年金に加入することで、自動的に国民年金にも加入したことになり、厚生年金被保険者であるとともに国民年金の第2号被保険者となります。また、第2号被保険者に扶養されている配偶者は国民年金保険料を納付することなく国民年金の第3号被保険者となります。

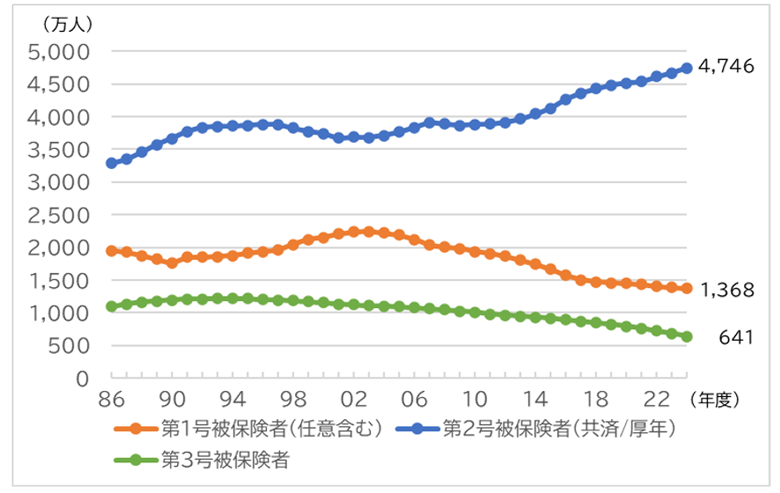

国民年金の第3号被保険者が強制加入となった1986年から種別ごとの被保険者数の推移を見ると、下図のように2000年代に入って第2号被保険者は右肩上がりで増加している一方、第1号被保険者と第3号被保険者は減少傾向にあります。

こうした背景には、厚生年金の適用拡大が大きく影響していると言えます。少子高齢化による公的年金の支え手の減少に歯止めを掛けるため、厚生年金の適用事業所の基準を下げて厚生年金被保険者を増加させてきました。さらに、女性の社会進出によって第3号被保険者が減少したことも要因となっていると考えられます。

【国民年金被保険者数の推移】

(出所)厚生労働省「国民年金の加入・保険料納付状況」よりアセットマネジメントOne作成

勤務先と収入による被保険者・被扶養者の判別法

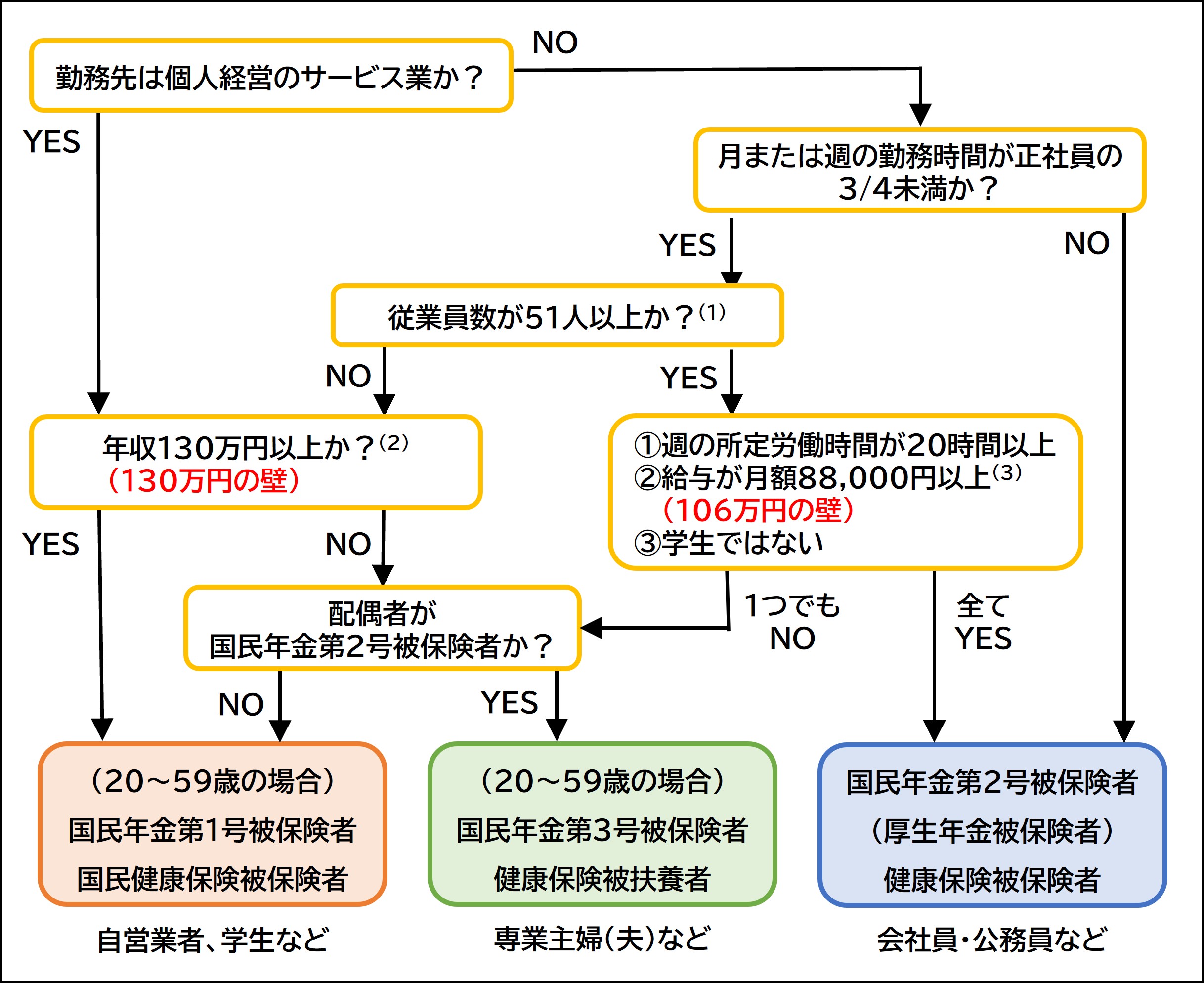

それでは、「国民年金の第2号被保険者・健康保険の被保険者」と「国民年金の第3号被保険者・健康保険の被扶養者」はどのように判別されるのでしょうか。下記のフローチャートでYES or NOを答えて頂ければ、おおむね判別することができます。ただ、いくつか注意点がありますので説明したいと思います。

左上の「勤務先は個人経営のサービス業か?」という問いについてですが、勤務先が法人であれば社会保険に強制加入となり、個人経営の場合だと従業員を5人以上雇用する法定17業種は強制加入となります。法定17業種とは法令で列挙されていますが、逆に法定17業種以外(農林業、飲食店や理容業などのサービス業等)の個人経営の事業所は任意加入と考えて頂いた方が分かりやすいと思います。

ただし、2029年10月以降は法定17業種という括りが撤廃され、常時5人以上の従業員を使用する全業種に適用対象が拡大されることになっています。

法人等に勤務している場合、勤務時間によって正社員と同等の働き方をしていれば、国民年金の第2号被保険者・健康保険の被保険者となります。3/4未満の勤務時間しか働いていないパートやアルバイトの場合でも、従業員が51人以上で、①週の勤務時間が20時間以上、②給与が月額88,000円以上、③学生ではないという条件にすべて当てはまれば、国民年金の第2号被保険者・健康保険の被保険者となります。

一方で、その条件のうち1つでも当てはまらない場合は、配偶者が国民年金第2号被保険者であれば、国民年金の第3号被保険者・健康保険の被扶養者になります。

【被保険者・被扶養者の判別フローチャート】

(出所)アセットマネジメントOne作成

(1)の「51人以上」については、2035年10月までに段階的な縮小・撤廃が決まっています。

(2)の「年収130万円以上」は、賞与や通勤手当、雇用保険の失業等給付、公的年金、健康保険の傷病手当金や出産手当金などを含んだ年間の見込み収入額になります。これがいわゆる「130万円の壁」です。配偶者の扶養に入れるかどうかは、自分の収入が配偶者の収入の1/2未満という要件をクリアする必要があります。

(3)の「給与が月額88,000円以上」は、残業代や賞与、通勤手当等は含まない基本給で判断されますが、これに12カ月を掛けると105.6万円となり、これがいわゆる「106万円の壁」です。ただ、これも全都道府県の最低賃金(時給)が1,016円を超えたため、週20時間働いた場合の年収が106万円以上になるため2026年春に撤廃される見込みです。

被保険者になった場合の損得は?

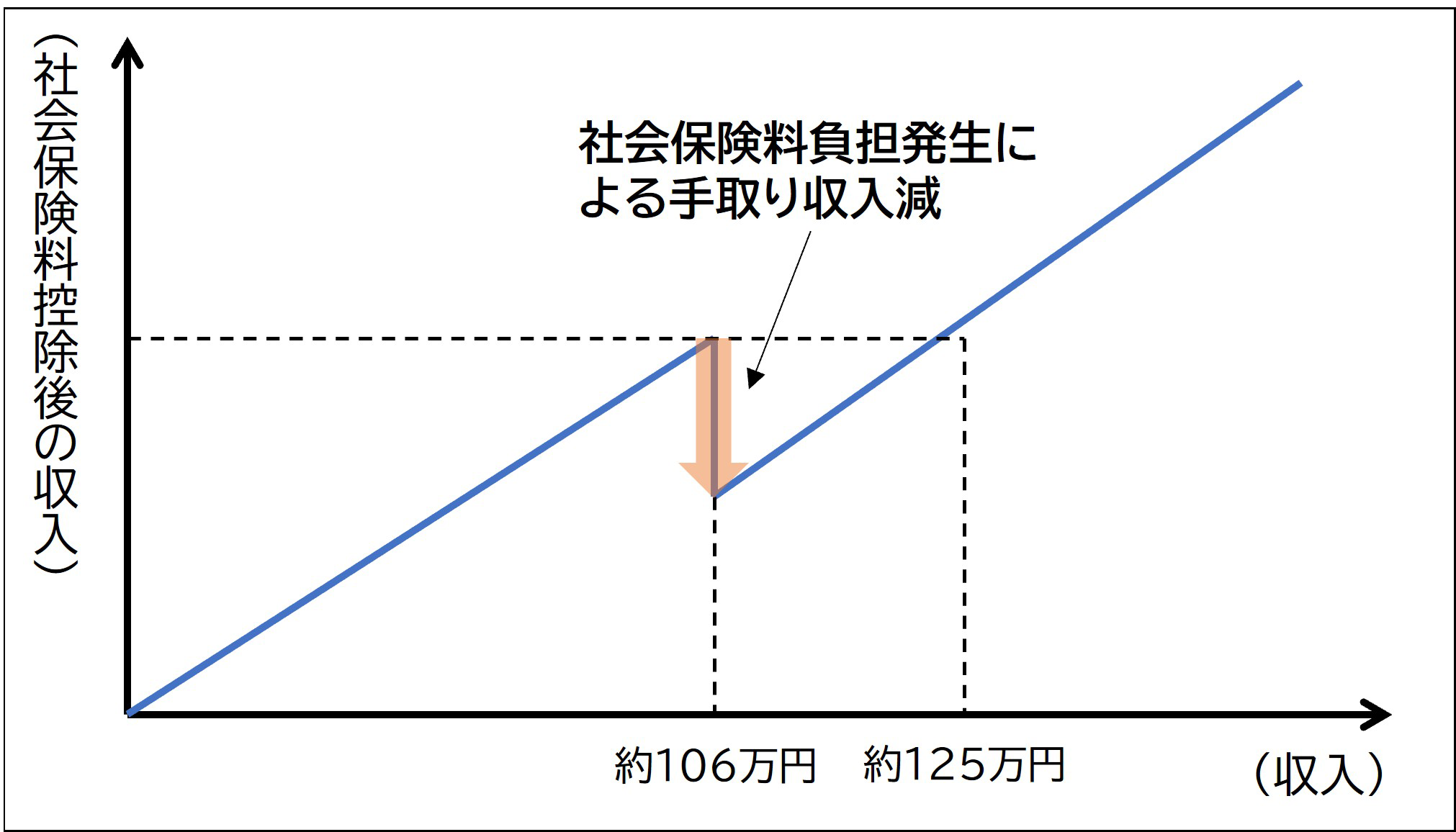

前記のフローチャートで「国民年金第3号被保険者・健康保険被扶養者」になれば、社会保険料の負担はなく、65歳以降に老齢基礎年金のみを受給することができます。

もし、社会保険に加入することになった場合は、標準報酬月額(月給)に対して、厚生年金保険料が9.15%、健康保険料が約5%掛かってきます。そして、65歳以降は老齢基礎年金と老齢厚生年金を受給することになります。

国民年金の第2号被保険者にも、第3号被保険者にもならない場合は「国民年金第1号被保険者・国民健康保険被保険者」となるため、国民年金と国民健康保険の保険料を負担しなければならず、65歳以降は老齢基礎年金のみを受給することになります。

社会保険が適用されると、下図のように社会保険料負担額の分だけ手取り収入が減少することになります。

【厚生年金・健康保険に加入した場合の損益イメージ】

(出所)アセットマネジメントOne作成

例えば、国民年金第3号被保険者が年収106万円となり、20年間社会保険に加入したとしましょう。その場合に受給できる老齢厚生年金の受給額は、年間で115,758円(=88,000円×0.005481×240月)増える計算になりますので、65歳から90歳まで受給したとすると総額で289万円になります。

さらに、厚生年金には障害厚生年金や遺族厚生年金がありますし、健康保険の傷病手当金や出産手当金を受給することも可能になります。

いかがだったでしょうか?

最近では、社会保険の「年収の壁」を意識して働き控えをするよりも、将来の年金を増やすために働いて収入を増やすというように、「年収の壁」を乗り越える人が増えてきているようです。また、業界によっては人手不足により長く働くことのできる職場環境も整ってきています。一人ひとりがどのような働き方をして、どのような老後を送りたいか考えていくことが大切であると思います。

(執筆 : 花村 泰廣)