【社会保険シリーズ】2026年度の年金額は4年連続の増額

2026/02/20

毎年1月になると翌年度の年金額が公表されますが、2026年度は4年連続の上昇となりました。

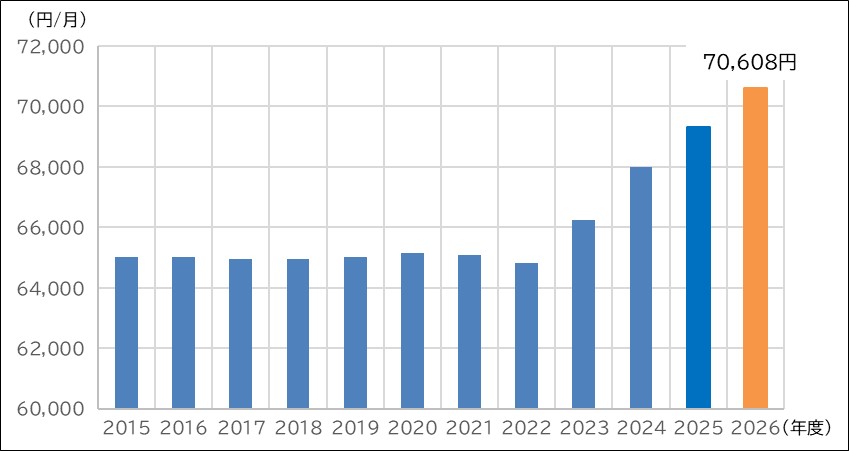

2026年度(2026年4月~2027年3月)に老齢基礎年金(満額)は月額70,608円(前年度比+1,300円)、昭和31年4月1日以前生まれの方の老齢基礎年金(満額)は70,408円(同+1,300円)で決定されました。老齢基礎年金は偶数月の原則15日に前月までの2カ月分が支給されますので、2026年6月に支給される4月分と5月分からこの金額が適用されます。

今回は、年金額がどのように決定されるのかご説明したいと思います。

2026年度の老齢基礎年金額

わが国に居住している20歳以上60歳未満のすべての人は、毎月「17,000円×保険料改定率」(2026年度:17,920円)の国民年金保険料を40年間納付すると、65歳から老齢基礎年金として「780,900円×改定率」が亡くなるまで受給できる仕組みとなっています。仮に40年間、賃金や物価水準が変わらないとすれば、10年あまりで元が取れる計算になります。

しかし、賃金や物価水準は変動するため、国民年金保険料は名目賃金変動率によって、老齢基礎年金額は名目手取り賃金変動率、或いは物価変動率によって毎年度改定されることで、ある程度はインフレにも対応できるようになっています。

2026年度の老齢基礎年金額については、下記のように決定されました。

老齢基礎年金額(満額)

=780,900円×前年度改定率×1.019÷12月

=月額70,608円 (前年度比+1,300円)

【老齢基礎年金の年金額推移(新規裁定者)】

(出所)厚生労働省のデータよりアセットマネジメントOne作成

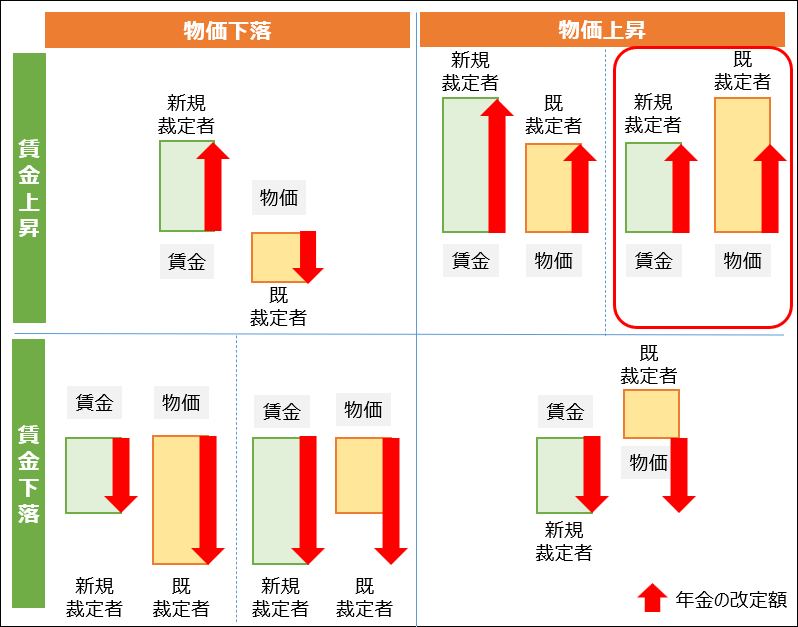

では、老齢基礎年金額がどのように改定されるのでしょうか。65歳から67歳に到達する年度まで(新規裁定者)と、68歳に到達する年度から(既裁定者)では計算方法が異なります。67歳到達年度以前の新規裁定者は「名目手取り賃金変動率」をベースに年金額が計算されます。一方、68歳到達年度以後の既裁定者は「名目手取り賃金変動率」か「物価変動率」のいずれか低い方を基準に年金額が計算されます。

2026年度の年金額の計算に使われる2つの指標は、以下のように名目手取り賃金変動率が2.1%、物価変動率が3.2%でした。

- ①名目手取り賃金変動率

=実質賃金変動率▲1.1%(2022年度~2024年度の平均)+物価変動率3.2%(2025年の値)+可処分所得割合変化率0.0%(2023年度の値)

=2.1% - ②物価変動率

=3.2%(2025年の値)

そして、下図のように「名目手取り賃金変動率」と「物価変動率」の組み合わせにより、年金額は改定されます。赤枠で囲ったものが2026年度のイメージになります。

【年金額の改定イメージ】

(出所)厚生労働省資料よりアセットマネジメントOne作成

マクロ経済スライドによる調整

ここからは「マクロ経済スライド」による調整の仕組みについてお話しします。

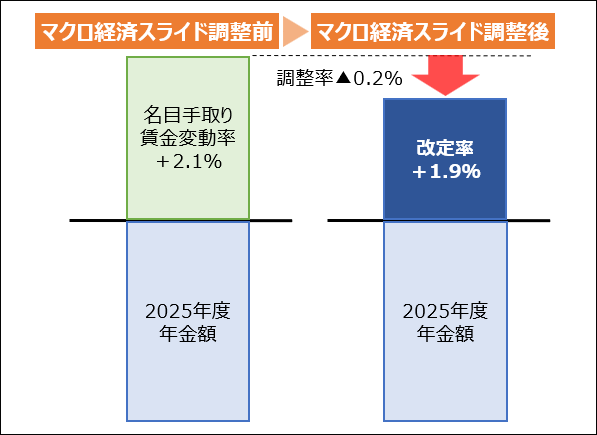

少子化は現役世代の保険料収入の減少につながり、高齢化は年金給付額の増加につながりますので、マクロ経済スライドは少子高齢化の影響を年金額に反映させる仕組みです。2026年度のマクロ経済スライドによる調整率は、「公的年金被保険者数変動率0.1%+平均余命の延び率を勘案した率▲0.3%」で計算され、▲0.2%となりましたので、下図のように改定率は1.9%増で決定されたというわけです。

【2026年度の年金額改定率】

(出所)厚生労働省資料よりアセットマネジメントOne作成

2026年度の老齢厚生年金額

老齢厚生年金は、老齢基礎年金のように「改定率」を使うのではなく、会社員であった期間に受け取った給与と賞与を年度ごとに計算する際に使われる「再評価率」によって年金額が決まる仕組みとなっています。この再評価率は、老齢基礎年金の改定率と同じように賃金や物価の変動率をもとに計算され、マクロ経済スライドによる調整も行われます。その結果、老齢厚生年金額は会社員であった期間に応じて下記のように計算されます。

- ①2003年3月以前の加入期間

老齢厚生年金額(年額)=平均標準報酬月額※1×7.125÷1000×加入期間の月数 - ②2003年4月以後の加入期間

老齢厚生年金額(年額)=平均標準報酬額※2×5.481÷1000×加入期間の月数

※1 平均標準報酬月額とは、加入期間について各月の標準報酬月額に「再評価率」を掛けた額の総額を加入期間の月数で除したもの。

※2 平均標準報酬額とは、加入期間について各月の標準報酬月額と標準賞与額に「再評価率」を掛けた額の総額を加入期間の月数で除したもの。

モデル世帯(会社員の夫、専業主婦の妻)について決定された2026年度の老齢厚生年金(月額)は、夫が平均標準報酬(賞与含む月額換算)45.5万円で40年間就業したとすると、夫の老齢厚生年金と夫婦の老齢基礎年金(満額)を合計して月額237,279円(前年度比+4,495円)となりました。

なお、老齢厚生年金を受給しながら給与所得を受ける場合、賃金(賞与込み月収)と老齢厚生年金の合計額が支給停止調整額を超えた額に対して2分の1の額だけ老齢厚生年金が減額されて支給されますが、この老齢厚生年金のことを在職老齢年金といいます。

この支給停止調整額は、毎年度、名目賃金変動率に応じて改定されますが、2025年の年金制度改正によって2026年4月から支給停止調整額が引き上げられることになったため、2026年度の支給停止調整額は65万円で決定されています。

いかがでしたでしょうか?

老齢基礎年金と老齢厚生年金がどのような仕組みで決定されるのかを理解することで、老後生活において公的年金がある程度はインフレに対応できることがお分かり頂けると思います。ただし、少子高齢化による年金財政への影響は益々厳しさを増すと考えられており、マクロ経済スライドによる調整もさらに大きくなると予想されていますので、確定拠出年金制度を活用した自助努力による準備等が不可欠になってくると考えています。

(執筆 : 花村 泰廣)