【調査を読み解くシリーズ】国債金利の上昇により人気の高まる個人向け国債

2026/03/13

「調査を読み解く」シリーズの第11回です。今回のコラムでは、国債金利の上昇により人気の高まっている個人向け国債について取り上げたいと思います。また、個人向け国債は2027年1月発行分から「個人向け国債プラス」という名前に変更されます。その変更点についてもご紹介します。

固定5年タイプが発行額の拡大をけん引

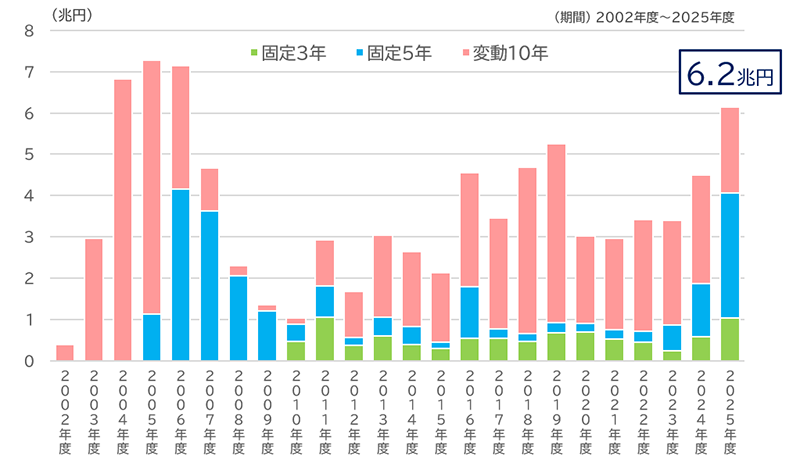

個人向け国債の発行額が拡大しています。【図表1】は年度別の個人向け国債の発行額の推移です。2025年度(2025年4月発行~2026年3月発行)の発行額は6兆円を超え、19年ぶりの高水準となりました。この発行額拡大をけん引したのが固定5年タイプです。2011年度以降、変動10年タイプが最も発行額が多い商品でしたが、国債金利の上昇に伴い、個人向け国債の発行条件が良くなったことから固定5年タイプの販売が急拡大しました。

【図表1】

個人向け国債の発行額の推移

出所:財務省ホームページのデータよりアセットマネジメントOne作成

【コラムの中のコラム】

2005年度前後は個人向け国債の発行額が7兆円程度ありました。2005年4月のペイオフ全面解禁が人気拡大に大きく影響したと言われています。

少し話が脱線しますが、私たちが国内の銀行等に預けている普通預金や定期預金は、万が一、金融機関が破綻した場合、「預金保険制度」により1金融機関につき1,000万円とその利息が保護されています(※当座預金など決済用預金は全額保護)。しかし、その金額を超えた部分は保護されません。

今から50年以上前の1971年から続くこの預金保険制度ですが、一定額の保護ではなく全額が保護される時期がありました。1990年代はバブル崩壊により多くの金融機関が経営危機となり、金融システムの信用不安が高まりました。そのため、預金者の不安や混乱を防ぐために1996年6月から2002年3月までの間、預金の全額保護の措置がとられました(ペイオフ凍結)。その後、2002年4月に全額保護の措置が部分的に解禁され、定期預金は定額保護(1,000万円とその利息)となりました(ペイオフ部分解禁)。この時点では利息のつく普通預金はまだ全額保護の対象でしたが、2005年4月からは対象外となりました(ペイオフ全面解禁)。

そのタイミングで1,000万円を超える預金を保有していた預金者はその対策を講じる必要性がありました。その対策の一つとして、預金金利よりも高い利回りで、元本割れの心配がない個人向け国債が選ばれたのでした。そのため、2005年前後の発行額が突出しています。

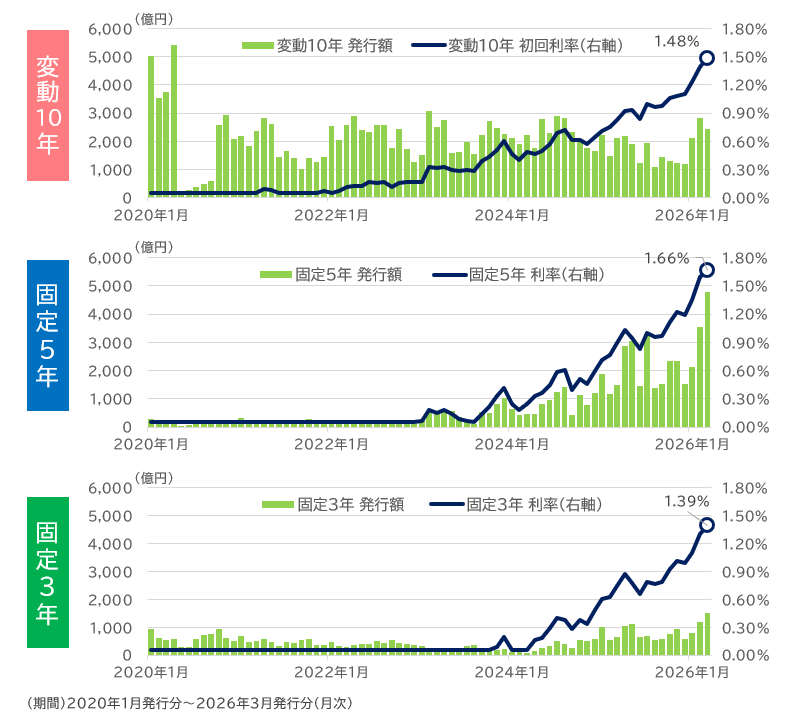

次に、それぞれの商品タイプ別の発行額と利率について2020年以降の推移を見ると、特に固定5年タイプの利率の上昇と発行額が大きく関係していることが分かります。(【図表2】)

【図表2】

個人向け国債の発行額と利率の推移|商品タイプ別

出所:財務省ホームページのデータよりアセットマネジメントOne作成

グラフを上から順に見ていきたいと思います。なお、3つのグラフを比較しやすくするため左右の軸の最大値を同じ値にしています。

変動10年タイプ

その時々の金利環境によって半年毎の利子が変わるためインフレへの耐性が高い商品と言われています。初回に設定された利率に関わらず毎月2,000億円前後の発行額で推移しています。

固定5年タイプ

利率に対して発行額が顕著に連動しています。下限金利の0.05%だった2022年末までは低空飛行ですが、以降は利率が高くなれば発行額が伸び、低くなれば発行額も減少していることがグラフから分かります。利率が0.5%に乗りはじめたあたりから発行額が1,000億円を超えだすようになり、2026年3月発行分は過去最高の1.66%の利率となり発行額も4,779億円と大きな額になりました。

固定3年タイプ

相対的に発行額が小さいためグラフでは分かりづらいですが、利率と発行額が連動していて、足元では利率が1%を超え、発行額も1,000億円を超える水準となっています。

2025年度の発行額は、変動10年が約2兆円、固定5年が約3兆円、固定3年が約1兆円となりました。早々には国内の金利が下がるような経済・社会環境ではないため、個人向け国債は今後も高水準の発行額が続いていくと予想されます。

注意していただきたい点としては、個人向け国債の利子には税金(20.315%)がかかります。また、それぞれの商品タイプの利率は上昇していますが、国内のインフレ率に対しては劣後しているため、インフレから金融資産を完全に守ることはできません。

金融資産をインフレ率に連動、増加させるためには株式などの資産も保有するなど、分散投資を検討する必要があります。

投資家の対象が広がる「個人向け国債プラス」

個人向け国債の名前が変わることはご存じでしょうか?2026年12月募集・2027年1月発行分から「個人向け国債プラス」に名称が変更される予定です。商品性などの変更はなく、個人向け国債に投資ができる投資家群が「プラス」されます。その内容が【図表3】です。

【図表3】

| 拡大対象 | 例 |

| 非営利法人 | 一般社団法人、一般財団法人、学校法人、医療法人、管理組合法人、社会福祉法人、特定非営利活動法人、宗教法人、税理士法人 など |

| 非上場法人 | 非上場株式会社(資本金5億円未満)、合同会社、合資会社、合名会社 |

| その他 | マンション管理組合 など |

出所:財務省ホームページのデータよりアセットマネジメントOne作成

筆者が注目しているのは、マンション管理組合にも対象が広がる点です。

マンションは、その性能を維持するため12~15年に一度、大規模修繕工事が実施されます。その費用は高額であるため、居住者から毎月修繕積立金を集め、マンション管理組合が管理しています。

昨今、人件費や資材価格の高まりなどもあり、修繕積立金が計画に対して不足しているマンションが3分の1ほどあると言われています(国土交通省「令和5年度マンション総合調査」)。今後もインフレが続くとなると将来の修繕工事費用がさらに高まることが考えられます。その一方で、居住者から集めた修繕積立金はというと、大半のマンション管理組合は銀行預金などに預けている状態となっており、インフレへの対策が不十分です。

一部のマンション管理組合では、住宅金融支援機構が発行する「マンションすまい・る債」という債券で大規模修繕に向けて運用を行っていますが、「マンションすまい・る債」は中途換金時に手数料が不要なため、金利が通常の国債よりも低い設定になっています。また、10年満期で発行頻度は年1回であるため、居住者が毎月支払う修繕積立金の運用先としてはやや使い勝手が悪い面があります。個人向け国債は毎月募集・発行され、満期も3つのタイプがあるため、管理組合でも利用できるようになると、毎月の修繕積立金を効率的に運用できる手段として有効であると考えられます。修繕積立金の運用となると利害関係者が多いため、たとえ国債であろうとも金利リスクがあることから期中の値動きが嫌われ、理解が得られないことも想像されますが、個人向け国債だと元本割れの心配がないので、合意を得やすいのではないでしょうか。

「個人向け国債プラス」となることで、さらなる投資家層の拡大、発行額の拡大が期待されます。

(執筆 : 坂内 卓)