【社会保険シリーズ】会社員の確定拠出年金(DC)出口戦略

2026/05/22

確定拠出年金(DC)制度がスタートしてから四半世紀近くが経ち、企業型DC加入者の中にはリタイア期を迎えている方もいるのではないかと思います。今回はDCの受け取り方法について、年金制度も合わせてケーススタディとして解説していきたいと思います。

大手企業に勤めるAさん(60歳)と専業主婦のBさん(50歳)の夫婦は、そろそろ老後の生活が気になってきました。幸いにも子供は大学を卒業した後に就職して家を出て行ったので自分たちの老後だけを考えれば良さそうです。Aさんは数カ月前に定年退職を迎えて、退職一時金を受け取りました。また、企業型確定拠出年金(企業型DC)の受け取りの手続き方法が記載された郵便を受け取りましたが、まだ何も手を付けていません。再雇用で65歳まで働くつもりでいますのですぐにお金が必要ではなく、企業型DCはしばらくそのままにしておくつもりでいます。

働き方によって異なる公的年金制度

会社員の年金はいわゆる2階建てで、厚生年金に加入すれば自動的に国民年金にも加入することになり、厚生年金保険料の中に国民年金保険料も含まれています。つまり、会社員は、国民年金第2号被保険者であり、第1号厚生年金被保険者となるのです。

一方で、専業主婦(夫)の場合は国民年金第3号被保険者となり、会社員である配偶者が納める厚生年金保険料の中に専業主婦(夫)の国民年金保険料が含まれているということになります。

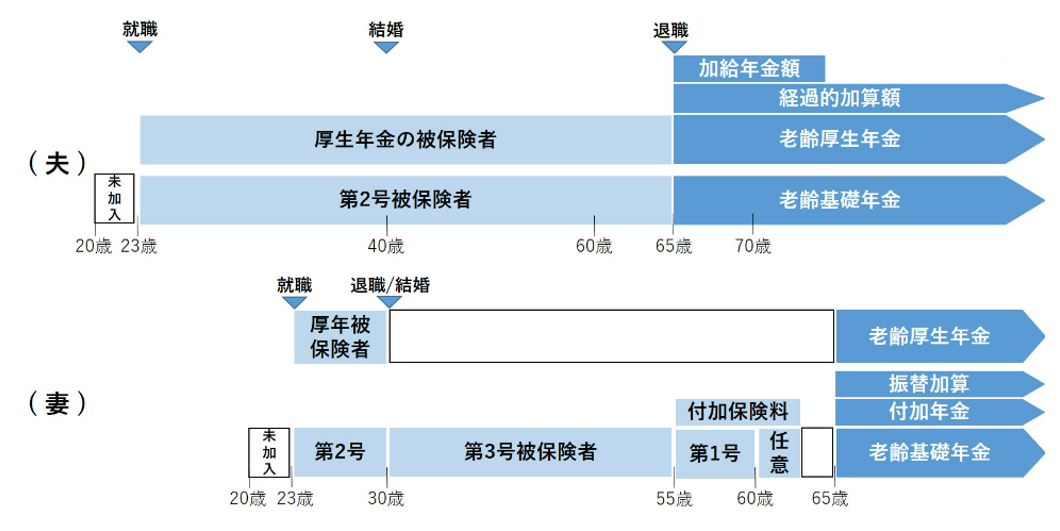

上記のケースにおいては、会社員である夫のAさんは大学を卒業して就職してからほぼ37年間厚生年金に加入してきました。妻のBさんは大学を卒業してから会社員として働いていましたが、30歳の時に結婚を機に専業主婦となったため、厚生年金に加入していた期間は7年間です。

Aさんは65歳まで再雇用で働きますから国民年金第2号被保険者に変わりはありません。したがって、Bさんも55歳までは国民年金第3号被保険者となります。しかし、Aさんが65歳に達し、国民年金の受給権を得ると国民年金第2号被保険者ではなくなりますから、Bさんは国民年金第3号被保険者ではいられなくなるというルールになっています。

仮にAさんが再就職して68歳まで会社員として厚生年金に加入したとしても、厚生年金の被保険者ではありますが、国民年金の被保険者ではありませんので、Bさんが国民年金第3号被保険者となることはありません。よって、Bさんは55歳から60歳まで国民年金第1号被保険者として国民年金保険料を納めなければならないことになります。

国民年金は加入期間の上限が40年ですので、学生時代未加入だったBさんは60歳から63歳まで任意加入をすることもできます。さらに、国民年金第1号被保険者と任意加入被保険者については付加保険にも加入することができますので、少しでも将来受け取る年金を増やすために加入されることを検討しても良いでしょう。付加年金は保険料が毎月400円であるのに対し、受給額が年間で「200円×納付月数」であるため、2年間で元が取れることからお得な制度です。

【Aさん夫妻の年金加入期間と受給期間のイメージ】

(出所)アセットマネジメントOne作成

次に年金の受給面を見てみます。

Aさんは原則支給の65歳から老齢基礎年金と老齢厚生年金を受け取ることにしたため、老齢厚生年金にはBさんが65歳になるまでの10年間、加給年金額が上乗せされます。10年間合計で400万円ほどになりますので、専業主婦(夫)の年下配偶者がいる場合は老齢厚生年金を繰り下げせず、65歳から受給される方が多いようです。ちなみに、Aさんが先に亡くなってBさんが遺族厚生年金を受け取ることになった場合、老齢厚生年金を繰り下げて増額しても遺族厚生年金に繰下げによる増額は反映されないことも、老齢厚生年金を65歳で受給する人が多い理由になっていると思われます。

また、Aさんは学生時代に国民年金に未加入だった場合、60歳時点で国民年金の加入期間が40年に達していませんので、60歳からの3年分は老齢基礎年金に見合う額が老齢厚生年金に経過的加算額として上乗せされます。

公的年金と確定拠出年金をどのように受け取るか?

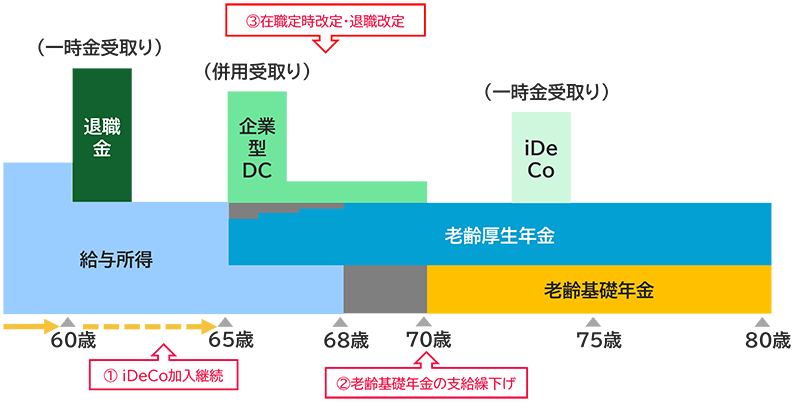

DCの一時金受取りと年金受取りの違いについては、過去のコラム『【社会保険シリーズ】確定拠出年金はどのように受け取るのが良いのか?』をご覧頂ければと思いますが、今回は公的年金と合わせてどのようにDCを受け取るか、Aさんを例に考えてみることにしましょう。

まず、DC掛金の拠出ですが、Aさんの会社は企業型DC制度がありますが、iDeCoも併用していたとします。Aさんの会社の企業型DC制度が60歳までの加入としていた場合、60歳からはiDeCoを月額上限の2.3万円に増額して継続することができます。制度改正によって2027年からはiDeCoの上限額が月額6.2万円になりますので、さらに増額するかどうか検討しても良いでしょう。

Aさんは65歳までの再雇用で働くつもりなので、iDeCoも65歳まで続けることができます。なお、2027年からは老齢基礎年金を繰り下げることで、iDeCoの老齢給付金を受け取っていなければiDeCoを70歳まで継続することができるようになります。

DCの受け取り方(出口戦略)については、あらかじめイメージを持っておくことをおすすめします。

Aさんのような会社員は老齢基礎年金と老齢厚生年金を合わせると公的年金等控除の額を超えてしまう方が多いので、DCは年金受取りよりも一時金で受け取る方がメリットがありそうです。Aさんの例では、老齢基礎年金を繰り下げている5年間だけは、企業型DCは年金受取りを併用しても良いと思われます。

DCの受け取りは75歳の誕生日の2日前までに請求しなければなりませんが、株式型の投資信託などリスクが高いポートフォリオになっている場合は、時間を分散してリスクの低い投資信託にスイッチング*しておくと、市場が急変しても慌てて売却するということを防げると考えています。NISAは1年間の購入額に上限があるためスイッチングをするのが難しいのですが、DCは年間上限額が無いため、売却額を無手数料で全額購入に充てることができます。

*現在保有している投資信託を売却して、異なる投資信託を購入すること。

【公的年金と確定拠出年金の受け取り方のイメージ】

いかがだったでしょうか?

確定拠出年金は一言でいうと「税の繰り延べ制度」です。しかも、老後に受け取る際には現役時代よりも低い税率が適用される場合が多く、さらに控除の制度もありますので資産形成には強力なツールになります。DCは公的年金に上乗せをする老後の生活費と考えて、DCをどのように受け取るのか、出口戦略をしっかり考えて最大限に活用して頂きたいと思います。

(執筆 : 花村 泰廣)