【調査を読み解くシリーズ】お金のトラブルに遭いやすい人とは?|金融リテラシー調査(2025年)より③

2026/06/12

「調査を読み解く」シリーズの第14回です。今回は、金融経済教育推進機構(J-FLEC)の「金融リテラシー調査(2025年)」をもとに、金融トラブルに遭いやすい人の傾向を探ります。

本調査には、「あなたは、金融取引を装った詐欺や多重債務などの金融トラブルを経験したことがありますか。」という設問があります。この設問で「ある」と回答した人々が、他の設問でどのような回答をしているのかを見ることで、金融トラブルに遭いやすい人の傾向を考察します。結論はある程度想像のつく内容かもしれませんが、データとして傾向が確認できました。

金融トラブル経験者は約7%

過去のコラム「【調査を読み解くシリーズ】詐欺被害額が窃盗被害額を逆転!急増するSNS型詐欺」にも書いたように、SNS上での投資詐欺やロマンス詐欺による被害が急増しています。警察や金融機関、SNSプラットフォームなども注意喚起を行っていますが、被害額は年々拡大しています。

そこで今回は、「金融リテラシー調査(2025年)」から、金融トラブルを経験したことがある人の傾向を探りたいと思います。

「あなたは、金融取引を装った詐欺や多重債務などの金融トラブルを経験したことがありますか。」という設問に「ある」と回答した人は全体の6.8%でした。この人たちは回答者全体と比べて、どのような行動や考え方の特徴があるのか、金融知識に偏りがあるのか、といった観点から確認したいと思います。

金融トラブル経験者は「目先の判断」になりやすく、他人の選択に影響されやすい

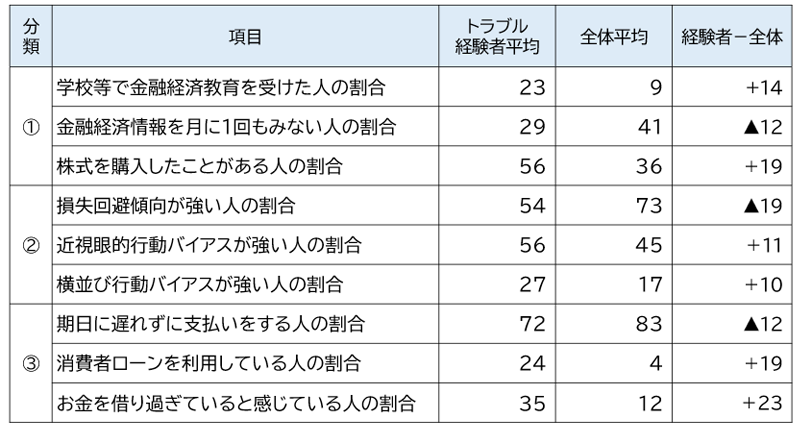

【図表1】は、金融トラブル経験者と回答者全体のお金に関する行動や考え方を比べ、差が大きい項目から金融トラブル経験者の特徴を次の3つに分けて整理しました。

分類①:経験や行動

- 金融経済教育を受けた割合は比較的高い

- 金融や経済の情報を見るのは、多くの人が「月1回以上」

- 株式の購入経験が半数以上

分類②:行動バイアス(判断の特徴)

- ある程度のリスクを取れる一方で、近視眼的(目先にとらわれやすい)になりやすい

- 「売れている」と勧められたものなど、他人の選択に影響されて買ってしまう傾向が強い

分類③:家計の特徴

- 支払いの遅延がある人が比較的多い

- 借り入れをしている人も比較的多い

金融トラブル経験者は、大前提として、金融に関する行動を取っているからこそトラブルに遭う機会も増えます(金融行動を取るなというわけではありません。)。

教育を受けたり情報収集をしていても、いざお金の判断となると、目先の判断になり、他人の選択に影響されやすいという特徴が見られます。

【図表1】

行動や考え方の違い(単位:%)

※小数点第1位を四捨五入

出所:金融経済教育推進機構「金融リテラシー調査」(2025年)よりアセットマネジメントOne作成

「金融商品の知識」よりも「お金の意思決定」

【図表2】は、金融リテラシーに関する正誤問題(全25問)の正答率をテーマ別に比較したものです。平均正答率で見ると、金融トラブル経験者は全体より4%ポイント低い結果でした。 設問テーマ別に見ると、「金融取引の基本」を除く「金融知識(金融商品などの知識)」に関する内容ではあまり差がありません。

一方で、全体と比べて大きく劣後しているのが、「家計管理」「生活設計」「金融取引の基本」「外部知見の活用」の4つのテーマです。特に、全体の正答率は比較的高いにもかかわらず、金融トラブル経験者では、「生活設計」「金融取引の基本」「外部知見の活用」が10%ポイント以上低い結果でした。

【図表2】

正誤問題の正答率の違い(単位:%)

※小数点第1位を四捨五入

出所:金融経済教育推進機構「金融リテラシー調査」(2025年)よりアセットマネジメントOne作成

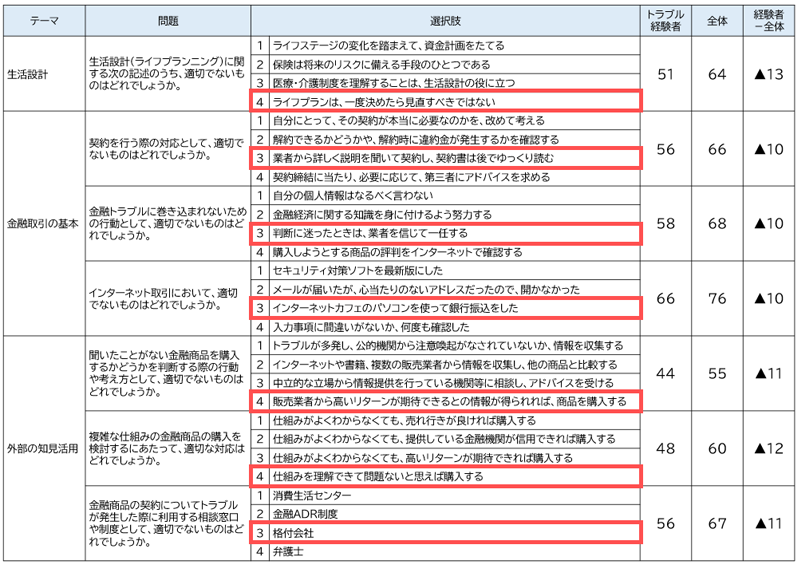

さらに、個々の問題を確認したのが【図表3】です。ここでは全25問の正誤問題から、全体との正答率の差が大きい7問を取り上げています。

これらを見ると、金融トラブル経験者は意思決定に伴う「計画する」「比較する」「相談する」「確認する」などの行動がおろそかなりやすい傾向がうかがえます。

加えて、【図表3】では取り上げていませんが、金融トラブル経験者は、金利に関する問題の正答率もやや低い傾向でした。また、金融知識に自信過剰気味(客観的評価に対して自己評価が高い傾向)との指摘もあります。

【図表3】

金融トラブル経験者の正答率が相対的に低い問題(単位:%)

※赤枠で囲った選択肢が正解。小数点第1位を四捨五入

※実際の質問票では「わからない」という選択肢があるが、ここでは省略

出所:金融経済教育推進機構「金融リテラシー調査」(2025年)よりアセットマネジメントOne作成

金融トラブルを回避するために重要なこと

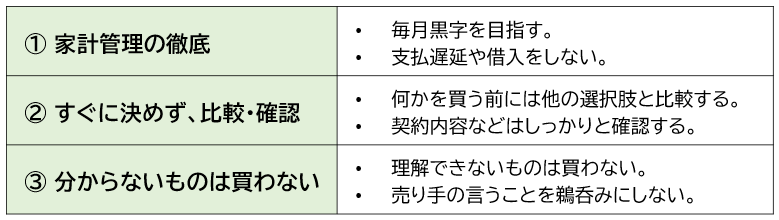

以上の内容より、金融トラブルの回避には、金融知識そのもの以上に、「生活設計」や「家計管理」、「意思決定のプロセス」などが重要であると示唆されます。(もちろん金融知識も重要であり、あるに越したことはありません。)

ポイントをまとめたのが【図表4】です。

【図表4】

①きちんと家計管理

毎月の手取りの範囲で生活することを意識しましょう。支払いの遅延はもってのほか、基本的には、(住宅購入などを除き、)借入に頼らず、「貯めて(増やして)買う」。

※家計管理の基本については、未来をはぐくむ研究所のこれらのコラムをご参考ください。

【知っておきたい!金融リテラシー①】新社会人のための「お金の初期設定」|未来をはぐくむ研究所

【知っておきたい!金融リテラシー②】20代は「稼ぐ」「貯める」「ふやす」生活スタイル確立|未来をはぐくむ研究所所

②すぐに決めず、比較・確認

金融トラブル経験者は近視眼的な傾向があります。自分も「目先で判断しがち」と思う人ほど、一呼吸置くのを意識しましょう。他の選択肢と比較することも重要です。また、聞いて理解した内容と契約書や説明書の内容がズレているかもしれませんので、しっかりと確認しましょう。

③分からないものは買わない

お金の取引は自己責任です。自分が分からないものには手を出さないことが肝心です。また、セールストークは「話が盛られているかもしれない」という前提で聞いた方がよいと思います。「みんながやっている」が必ずしも自分に合うとは限りません。

加えて、うますぎる話は「詐欺」の可能性がありますので十分に注意してください。

お金の使い方は、日々の積み重ねで習慣化していきます。だからこそ、日頃から3つのポイントを意識することが大切です。こうした行動を当たり前にしておくことで、結果として金融トラブルに巻き込まれる可能性が下げられると考えられます。

(執筆 : 坂内 卓)