【知っておきたい!金融リテラシー①】新社会人のための「お金の初期設定」

2024/05/15

新社会人の皆さんは社会人になってはじめての給与を受け取ったと思います。このコラムでは社会人になって給与をもらったら考えるべき「お金の初期設定」について解説します。上手な「お金の初期設定」ができると生活スタイルとして定着し、一生の財産になります。

なぜ、「お金の初期設定」なのか?

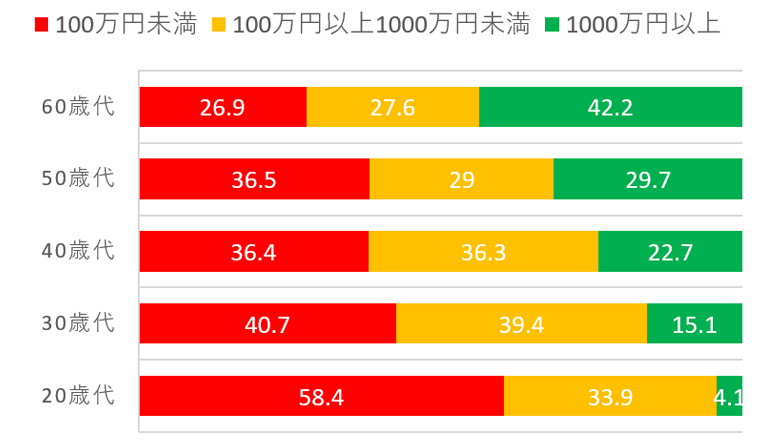

次のグラフをご覧ください。これは、年代別の金融資産の保有状況を調べたものです。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」より未来をはぐくむ研究所で作成

20歳代で金融資産100万円未満が多いのは当然だとしても、それ以降の年代も金融資産100万円未満の世帯が一定数あります。もちろん、収入の影響もあるのですが、高収入でも貯蓄をしていない人もいるので、貯蓄をする習慣のないこと(=浪費の影響)も大きいようです。

この金融資産の格差は、「若い時期の消費習慣で決まる」というのが筆者の経験的な結論です。だから、「お金の初期設定」なのです。

スマホやパソコンを使っていると初期設定の重要性は理解いただけると思います。初期設定の良し悪しでその後の使い勝手、仕事の効率性が左右されます。お金も同じです。上手に初期設定ができると、その習慣を継続することで、お金にかかわるストレスが軽減して、生活スタイルとして賢いお金との付き合い方が定着します。

まず、毎月黒字を目指し、早く100万円貯める

5月の給与明細を確認してください。

新社会人の会社員・公務員の人は5月の給与から4月の給与明細にはなかった厚生年金保険料(標準報酬月額*の18.3%を労使折半⇒自己負担は9.15%)と健康保険料(勤め先などによって異なりますが、標準報酬月額*の約10%を労使折半⇒自己負担額は約5%)の給与天引きが開始しているはずです。 時間外手当などを除くとこの5月の税・社会保険料など控除後の給与が今後1年間使うことのできる給与の基本的な金額になります(住民税は翌年の6月から控除されます)。この金額をベースに毎月の家計管理を考えます。

*ここでの報酬は、労働の対償として受け取るすべてのもの(3か月を超える期間ごとに受け取る賞与および臨時で受け取るものを除く)のことです。社会保険料算出に際して報酬月額を一定の範囲の等級にあてはめて標準報酬月額としています。なお、賞与からも同様に厚生年金保険料と健康保険料が徴収されます。

筆者が考える新入社員の皆さんに習慣化して欲しいことは、以下の3点です。

- ✓ 銀行口座に振り込まれる手取り給与の範囲内でお金を使う

- ✓ 給与天引きや口座引き落しなどで、まず一定額を貯蓄する

- ✓ 100万円を目標に貯蓄をスタートする

まず「手取り給与」の範囲内での消費生活習慣です。このように書くと当たり前のことなのですが、これができない人が少なくありません。1か月しっかり予算を立て、何にどれだけ使ったかを把握して、手取り給与の範囲内でお金を使う感覚と習慣を身につけてください。

ポイントはクレジットカードなど現金の裏付けのいらない手段での支払いのコントロールです。「貯めて購入する(=借りない)」が基本です。また、奨学金の借り入れがある人は奨学金返還金額も忘れないでください(奨学金返還後の金額が実質的な手取り給与です)。

次に、給与天引きや口座引き落しなどを使って、貯蓄する習慣です。

給与 - 貯蓄 = 使えるお金

理想は給与天引きです。

先ほど手取り給与の範囲内での消費と述べましたが、手取り給与を「実際に銀行口座に振り込まれた金額」と考えている人が多いので、給与天引きでの貯蓄は習慣になりやすいからです。もちろん口座からの自動引き落しでもいいのですが、その場合は給与日と引き落し日が同日または接近していることが理想です。

最後が、ともかく「100万円貯める」です。

将来何があるかわかりません。予備資金として100万円貯めてください。可能であれば、税金の安い入社1年目で貯めるのが理想です(単純計算では月5万円、ボーナスで40万円です)。

この100万円が早くたまると心にゆとりができますし、100万円貯める過程で新社会人としての消費習慣が身につくはずです。

投資詐欺などのトラブルを回避する

社会人になってお金を稼ぐようになると、格段にお金を借りやすくなります。それに伴って詐欺の標的になるケースも増えます(「お金がないから投資しない」が理由にならない)。

以下が令和5年のSNS型投資詐欺とロマンス詐欺の認知件数と被害額です。

| 認知件数 | 被害額 | |

| SNS型投資詐欺 | 2,271件 | 278億円 |

| ロマンス詐欺 | 1,575件 | 177億円 |

出典:警察庁ホームページ

実は恋愛感情を利用したロマンス詐欺の多くも投資が詐取の目的となっています。マッチングアプリなどで知り合って、「将来の二人の生活のために資産形成・投資を勉強しよう・・・。」という感じです。

ただし、この統計は警察が詐欺事件として認知している件数です。SNSなどを利用すれば、小さな金額の詐欺でもコストがかかりませんし、詐欺の警察への届出の手間などを考えると、届出せずに埋もれている可能性もあり、実際にはこれよりも相当多い件数・金額になると思われます。

金融リテラシーを高めると、このような詐欺に引っかかる確率は低下すると考えます。ただ、詐欺師も手ごわいので、投資では、以下のことを徹底してください。

- ✓ 上場株式や投資信託など一般的な投資対象に限定する

- ✓ 投資は自分で行い、人任せにはしない

- ✓ 投資の上限額を決め、借金して投資はしない

投資にはもちろんリスクを伴いますが、若い皆さんが、低コストで「長期、積立、分散」投資を心がければ、必要な資産形成は可能です。

そして、もう一つ重要なのは、人を投資に誘わないことです。仮に皆さんが前述のような詐欺で損をするようなことがあっても、皆さんの自己責任かつ一定の金額の範囲内であれば、社会勉強とも考えられます。

しかし、仮に友人などにすすめると、詐欺の加害者になるリスクもあり、取り返しがつかないことにもなりかねません。十分に気を付けてください。

(執筆 村井幸博)