【社会保険シリーズ】2025年遺族年金の改正ポイント

2025/08/15

2025年6月に年金法案が改正され、遺族厚生年金についても大幅な改正が行われることになりました。特に専業主婦のいる世帯には大きな影響がありそうですので、詳しく解説したいと思います。

現行の遺族年金の制度について

厚生年金加入者の遺族年金は、遺族基礎年金と遺族厚生年金の2階建ての制度となっています。

遺族基礎年金は、被保険者(または被保険者であった者)が死亡したとき、その遺族の生活保障を目的として、「子を持つ配偶者」と「子」に支給されます。一方で、遺族厚生年金は所得保障という側面が強く、配偶者と子の他にも、父母や孫、祖父母も遺族の範囲に含まれます。

それぞれの特徴を比較してみると、以下のようになります。

【遺族基礎年金と遺族厚生年金の比較】

| 遺族基礎年金 | 遺族厚生年金 | |

|---|---|---|

| 死亡した者の要件 |

|

|

| 遺族の範囲 | 配偶者(子と生計同一関係必要) 子(18歳の年度末まで) ※死亡当時の生計維持関係必要 |

(第1順位) 妻(年齢要件なし) 夫(55歳以上(60歳から支給)) 子(18歳の年度末まで) (第2順位) 父母(55歳以上(60歳から支給)) (第3順位) 孫(18歳の年度末まで) (第4順位) 祖父母(55歳以上(60歳から支給)) ※死亡当時の生計維持関係必要 |

| 基本額 | 780,900円×改定率*1 | 平均標準報酬額×5.481÷1,000×加入月数*2、3×3/4 |

| 子の加算額 | (第1子・第2子) 224,700円×改定率 (第3子以降) 74,900円×改定率 |

― |

*1改定率は毎年度改定され、令和7年度の基本額は831,700円。

*2平成15年4月以降。

*3死亡した者の要件①、②、③について、厚生年金保険の被保険者期間が300月(25年)未満の場合は、300月とみなして計算。

遺族基礎年金の最大のポイントは、18歳の年度末前の子がいないと支給されないことです。配偶者と子がいるケースでは、子の加算分も合わせた遺族基礎年金が配偶者に支給されることになります。一方で、遺族厚生年金は、配偶者と18歳の年度末前の子がいる場合は配偶者に遺族厚生年金が支給されることになります。

また、遺族の年齢要件にも注意が必要です。夫を亡くした妻については、30歳未満で子がいなければ5年間の有期年金となり、30歳以上であれば子がいなくても、その後に再婚せず、年間所得が850万円未満といった条件を満たせば、遺族厚生年金を一生涯受け取ることができます。

一方で夫の場合は、妻を亡くした当時55歳未満だと遺族厚生年金の受給権が得られず、55歳以上だったとしても支給開始は60歳になってからとなります。

専業主婦をサポートする遺族厚生年金の制度

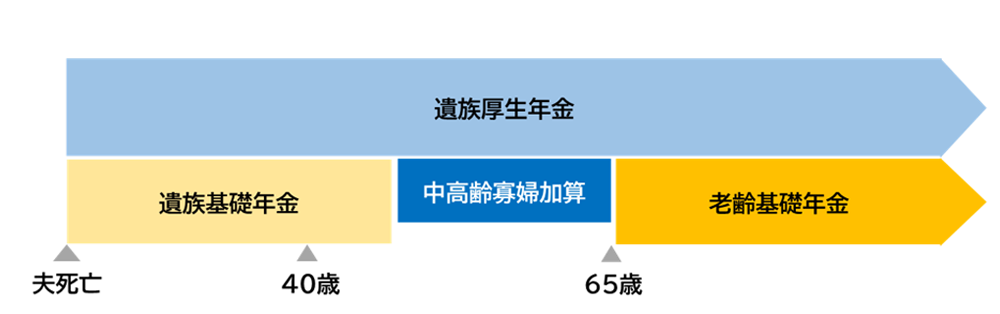

前述したように、18歳の年度末までの子がいる妻には遺族基礎年金が支給されますが、子のいない妻は遺族基礎年金を受け取ることができません。それは不公平ではないかということで、両者の不均衡を是正するため、妻の遺族厚生年金に加算されるのが「中高齢寡婦加算」です。

厚生年金の被保険者であるか、もしくは被保険者期間が20年以上ある夫が死亡した場合に、40歳以上65歳未満の妻であれば、中高齢寡婦加算として令和7年度は「623,800円(遺族基礎年金×3/4)」が遺族厚生年金に加算されます。

夫の死亡当時に40歳未満であった場合でも、妻が40歳に達した当時に遺族基礎年金を受給していれば、子が18歳年度末に達して遺族基礎年金を失権した時から中高齢寡婦加算が遺族厚生年金に加算されることになっています。

【妻の遺族年金と中高齢寡婦加算のイメージ】

このように、現行の遺族年金の制度では、会社員の夫と専業主婦というモデル世帯を念頭に置いた制度設計がされていました。しかし、こうした制度は男女不平等ではないかといった指摘があり、女性の就業率が上昇してきたため、こうした制度を見直す機運が高まっていました。

2025年の遺族年金の改正ポイント

それでは、2028年4月以降に施行予定の遺族厚生年金の改正ポイントを見ていくことにしましょう。

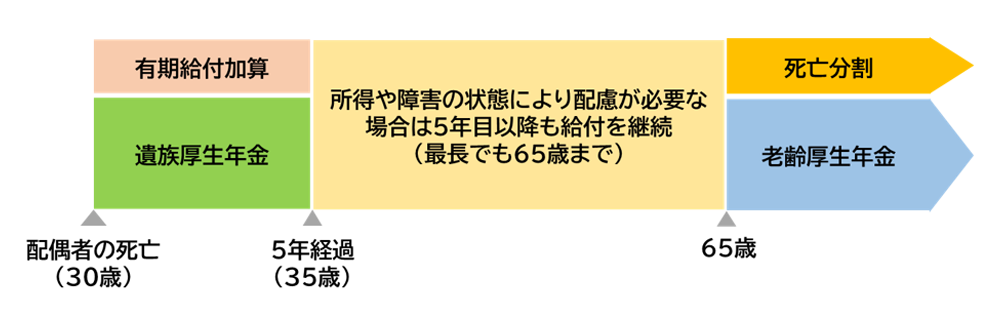

ポイントの1つ目は「5年の有期年金化」になります。

前述したように、現在の仕組みでは夫が亡くなった当時30歳未満の妻の遺族厚生年金は5年の有期年金でしたが、30歳以上であったとしても5年の有期年金にしようというものです。一方で、夫は55歳以上でないと遺族厚生年金の受給権が得られませんでしたが、年齢に関係なく5年の有期年金が支給されることになりました。

なお、下記に該当する人は今回の改正による影響はありません。

- ①既に遺族厚生年金を受給している人

- ②60歳以降に遺族厚生年金の受給権が発生する人

- ③18歳年度末までの子を養育する間にある給付内容

- ④2028年度に40歳以上になる女性(今後、20年をかけて段階的に引き上げ)

ポイントの2つ目は、遺族厚生年金額が増額されることです。 有期給付の額には新たに「有期給付加算」が設けられて、これが遺族厚生年金に上乗せされることで、現在の遺族厚生年金の額に比べると約1.3倍になります。

また、5年間の有期給付の終了後も、障害状態にある人や、収入が十分でない人については、引き続き増額された遺族厚生年金を受給することができるようになります。単身者の場合では、就労収入が月額約10万円(年間約122万円※)以下だと、継続給付が全額支給されます。収入が増加するにつれて収入と年金の合計額が緩やかに増加するよう年金額が調整される仕組みとなります。遺族厚生年金の年金額にもよりますが、概ね月額20~30万円を超えると、継続給付は全額支給停止する仕組みとなります。

※2025年度税制改正を反映した地方税所得に基づくと132万円(見込み)。また、夫と死別した妻が所得に関する要件を満たして地方税法上の「寡婦」に該当する場合は、年間204万円程度となる。

65歳以降では、離婚分割と同じ仕組みで「死亡分割」が老齢厚生年金に上乗せされることにもなっています。

さらに、18歳年度末までの子がいる場合は、子が18歳年度末になるまでは現行制度と同じですが、遺族基礎年金の「子の加算額」が増額され、現在の年間約23.5万円の加算から年間約28万円の加算になります。

【遺族年金の改正イメージ】

いかがだったでしょうか?

遺族年金は、いざという時の所得保障としてとても大切な制度になります。今回の改正内容に対する賛否はありますが、こうした公的制度を正しく理解することで、ご自身のいざという時の備えに役立てて頂きたいと思います。

(執筆 : 花村 泰廣)